切换行业

切换行业

目前,已经进入2021年2月份,A股进入2020年度业绩预告披露的密集时间节点。借势政策东风,在2020年的市场表现中光伏概念股可谓光芒万丈,但几家欢喜几家愁,当几大龙头企业业绩大涨之时,部分光伏公司却陷入净利润下滑乃至亏损的境地。

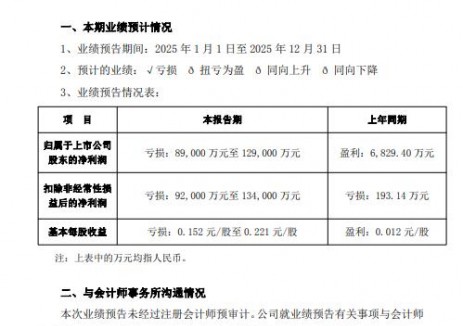

中利集团1月29日晚间披露2020年度业绩预告,预计2020年度归属于上市公司股东的净利润亏损26.06亿元-29.07亿元,上年同期盈利5462.49万元;基本每股收益-2.99元/股至-3.33元/股。

中利集团表示,公司及子公司在本报告期末对各类资产进行了减值测试,经公司初步测算,公司 2020 年度预计计提各项资产减值准备合计约 13.48 亿元。其中光伏扶贫电站受国家不再下达新的光伏扶贫指标及回款不达预期等影响,预计计提应收账款坏账准备和存货跌价准备 1.59 亿元;存量商业电站受光伏补贴退坡机制等因素影响计提存货跌价准备 4.60 亿元;光伏制造为顺应单晶电池及大尺寸组件高效产能迭代的市场趋势,公司淘汰落后产能,预计计提固定资产减值准备3.67 亿元;光纤光棒受 5G 网络建设进度、行业竞争加剧等因素的影响,公司对青海中利固定资产、在建工程预计计提减值准备 4.38 亿元。另外,报告期内,公司在国务院扶贫办的重视与关心下,期末基本收回了前期光伏扶贫工程逾期应收款,但前三季度仍受资金短缺影响,同时因全球疫情爆发,海外项目停工、国际物流不可控性、供需配套时间延长,公司业务量同比下滑,但费用相对刚性;2020 年是扶贫收官之年,前期光伏扶贫项目的政策性变化造成大量应收款,部分贫困县受扶贫指标等变化因素,导致部分应收账款折让;国内商业电站因补贴指标政策性变化,导致部分电站转为平价项目及国补资金延迟发放等,电站出让价格远不及预期、贬值严重;光纤光棒受行业影响,业务量暂时性下滑。

首航高科于1月29日晚间发布了《2020年度业绩预告修正公告》,修正后,公司2020年预计亏损7亿元至8亿元,上年同期盈利7419.88万元,同比下降1043.41%至1178.18%。

首航高科表示,2020年,公司业绩受新冠肺炎疫情影响,主要下游客户需求延缓,业务开展受到一定程度的影响,导致公司营业收入下滑,净利润较去年同期下降。此外,公司单个项目金额较大且收入确认按照项目调试完成后确认,因此个别项目由于业主方完成调试时间出现延迟,影响收入确认的进度,对年度业绩产生较大影响。与此同时,首航高科对合并范围内的各类资产进行了全面检查和减值测试,并对存在减值迹象的资产计提相应减值准备,减少了公司2020年归属于母公司所有者的净利润约4.79亿元。

东旭蓝天1月29日披露业绩预告,公司预计2020年1-12月归属上市公司股东的净利润-8.80亿至-6.30亿,同比变动8.06%至34.18%,电力行业平均净利润增长率为20.67%。

东旭蓝天称,业绩变动的原因归结为以下三点:1、报告期内,受宏观经济环境、新冠肺炎疫情、公司经营战略调整等因素影响,除光伏发电业务较为稳定外,新能源环保工程、供应链等业务推进不达预期,整体经营情况仍未得到改善。2、基于部分子公司业绩实现情况及对其未来发展的展望,经公司初步测试,拟计提商誉减值25,000万元,最终减值金额将由第三方评估机构进行评估,并经年度审计机构审定后确定。3、报告期内,预计非经常性损益对公司净利润的影响额为5,000万元。

东方日升于1月30日、2月1日分别披露2020年度业绩预告及补充公告。公告显示,2020年东方日升预计营业收入为150亿元至170亿元;归属于上市公司股东的净利润为1.6亿元至2.4亿元,同比下滑75.35%至83.57%;预计非经常性损益对净利润的影响金额约为3亿元,主要为公司所持有的交易性金融资产的公允价值变动收益。扣除非经常性损益后的净利润预计为-1.4亿元至-6000万元,同比下降107.29%至117%;基本每股收益为0.18元至0.28元。

关于业绩下滑的原因,东方日升表示:第一,与上年同期相比,本期公司光伏电池片及组件产量增加、相关光伏产品实现的销售收入增加,但由于受组件上游主要原辅材料价格上涨及组件销售价格下降的双重影响,本报告期光伏产品的销售毛利率较上年同期有所下降。尤其进入第四季度,组件销售平均毛利率较前三季度下降13-15个百分点,对营业利润的影响金额约为4.5亿元-5.4亿元。第二,本报告期内受人民币对美元升值影响,公司外币货币性项目折算产生汇兑损失,计入财务费用的汇兑损失金额约为9000万元-1.2亿元。上年同期为汇兑收益,金额为1.19亿元。第三,与上年同期相比,非经常性损益对公司净利润的影响金额增加。本期非经常性损益对公司净利润的影响金额约为3亿元,主要为公司所持有的交易性金融资产的公允价值变动收益,上年同期非经常性损益对公司净利润的影响金额为1.50亿元。

亿晶光电1月29日晚间发布业绩预告,预计2020年度实现归属于上市公司股东的净利润与上年同期相比仍为亏损,归属于上市公司股东的净利润亏损约为6.60亿元。

亿晶光电称业绩变动主要原因是,2020年度公司根据业务发展需求,组件2.5GW、电池2GW新产线陆续投入生产运行,组件电池项目仍在继续投资建设中,公司对固定资产减值测试后,对已闲置预计将处置的运行能耗较高、物料损耗较高,技术及产能与市场发展趋势不符的设备计提了减值准备,初步测算约4.77亿元。另外,光伏平价上网趋势导致组件产品销售价格持续下跌,同时受市场组件原材料及辅材上涨的影响,主营业务毛利有所下降。

协鑫集成于1月29日晚间发布2020年度业绩预告,公司预计2020年归属于上市公司股东的净利润亏损15.2亿元-25.19亿元。

对于业绩亏损的原因,协鑫集成在公告中表示,2020年上半年,公司组件销量因全球光伏市场受疫情影响需求下降而减少。下半年,公司上游硅片及电池片价格持续上涨,加之玻璃供应紧缺、其他组件辅料价格不同程度上涨,组件生产成本攀升,组件终端销售价格涨幅不及原材料价格涨幅,组件毛利率大幅下降,公司主动进行策略性调整,优选高毛利订单,放弃低价订单,影响组件销量。与此同时,公司能源工程EPC业务因疫情影响开工及并网量,下半年组件价格的上涨影响了前期已签订单的毛利水平。此外,受外部融资环境趋紧影响,公司资金压力未得到缓解,亦对公司生产销售产生一定影响。上述原因综合导致协鑫集成全年营业收入及利润下降。另外,老旧产能以及出售电站的资产减值也是造成此次亏损的主要原因。协鑫集成表示,2020年光伏行业发生重大变革,大尺寸组件成为市场主流需求且大尺寸组件产能切换非常迅速,新增产能迅速向G12(210)、M10(182)切换,原M2(156.75)、G1(158.75)产能成为行业落后淘汰产能。公司顺应行业发展趋势,在慎重评估M2、G1产能技改的可行性及经济性后,对不具备技改升级条件的电池及组件产能按照会计政策进行资产减值。

正在加载...

正在加载...