切换行业

切换行业

光伏平价在即,N型产品更高的转换效率上限和类半导体的加工工艺已成为光伏行业继续降本增效的下一个核心驱动力。

2020年N型扩张重心转向TOPCon

纵观整个光伏市场,目前P-PERC仍是主力军。目前国内中来、天合光能都宣布N型TOPCon电池实现量产,但N型大规模产业化推进项目还有很多小瑕疵需修补。HJT曾被认为是未来最有潜力的技术路线,2018年开始众多企业吹响扩产号角,却鲜有企业实现大规模量产出货。

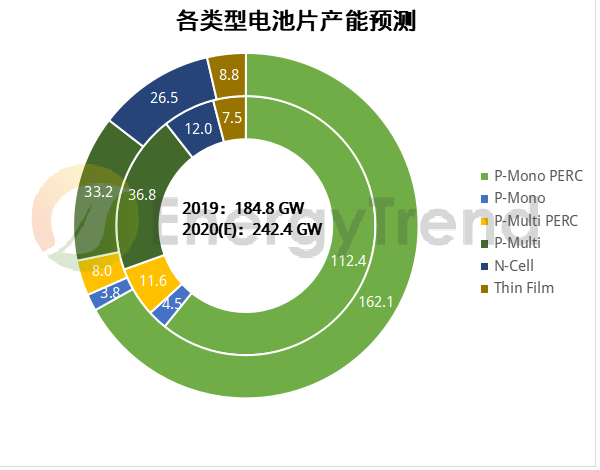

经过2017-2019年业内对N型产品的持续验证,2020年TOPCon、异质结(HJT)成长为N型产品的市场主流。根据集邦咨询旗下新能源研究中心集邦新能源网EnergyTrend分析,2019年N型产能为12GW,占整体电池片环节(含薄膜)产能约7%,预计2020年N型产能可望超过26GW,同比增长达118%,其中2020年TOPCon产能预计释放达10GW,大幅超越HJT扩产进度。

N型提效、放量同步进行

上游环节中,N型产品的工艺技术和成本核算有待精进。N型产品应用主要有纯度、稳定性两个要点,其中纯度是门槛,而稳定性是杂质问题。如果硅料厂杂质类型和纯度稳定,硅片厂就方便进行掺杂工艺。也有硅料企业认为,旧产线改造N型硅料产能的难度较大,成本需求增加5%,基于目前庞大的硅料产能,老旧产能性价比相对较弱。目前通威股份、东方希望、亚洲硅业、大全新能源均在布局新的硅料产能,其中2021-2022年投产的通威保山4万吨、亚洲硅业西宁3万吨多晶硅项目,可实现N型料的批量供应。

N型下游产能持续爬坡,市场扩张有待推进。据不完全统计,2020年启动的N型电池组件扩产计划约为13GW,同期扩产的P型项目也基本上保留了转向N型技术的设备接口。目前N型技术的代表企业晋能、中来、天合光能以及电池片端龙头通威、爱旭都在进一步研发储备N型TBC、叠层电池等迭代技术,将适时而动。

大尺寸化趋势下,N型产品呈现多样化。2020 SNEC展会产品N型产品数量占比为10%左右,包括晶科、中来、晋能、钧石等长期布局N型的企业有主推新品,210/182/166等各类尺寸均有展出,其中主流产品均配置了半片技术,主栅数达到9BB水平。

N型大规模商业化尚需时日

2020年以N型HJT/TOPCon为主的高效产品的推广进度有所放缓,整体N型市场仍处于成长阶段。目前主导N型市场发展有三大因素:N型电池效率进步与降本速度,设备与辅材降本进度,单晶PERC电池效率竞争力。

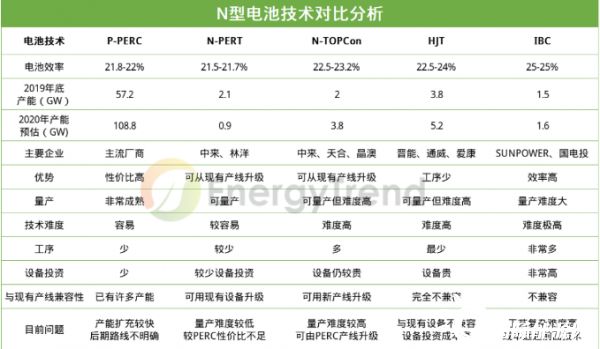

降低成本与提升转换效率是N型产品进入市场的关键因素。晶科指出,当前TOPCon的良品率在88%,成本高出常规产品0.2元,目标良率要到95%,预期成本差价达到0.07元才有竞争力。中银证券认为,目前异质结电池非硅成本水平大致位于0.6-0.7元/W区间,相对于0.4-0.5元/W的目标仍有一定幅度的差距。就非硅成本的组成而言,异质结电池在低温银浆、设备折旧、靶材耗用等方面均有较大的降本潜力。

现阶段大尺寸、P-PERC是行业主流趋势,短期内N型加载大尺寸产品推广进度仍有待观察。目前市场上仅晋能宣布已实现大尺寸(硅片≥166mm)N型产品量产化,基于供应链大尺寸化趋势加速,N型产品潜力仍有待释放。而P-PERC电池效率已达到22.5%,头部企业更朝着量产效率达到23%推进,N型单晶加码TOPCon或HJT技术的主流产品效率较P型PERC单晶高0.5%-1.1%,在稳定性、良率和效率分布等问题上还有待提高,预计N型单晶对于P型单晶的技术替代风险较小。

正在加载...

正在加载...