切换行业

切换行业

近期,由于国内20年竞价项目启动及户用项目抢装,海外装机逐步修复,需求强劲叠加供给收缩,继硅料价格由5.8万元/吨左右上涨至7.0+万元/吨拉开全产业链涨价序幕后,各环节相继涨价,是对Q3景气度预期的兑现,龙头盈利能力强劲。

硅料价格涨幅超预期,强监管背景下价格或继续调涨:本次新疆硅料厂闪爆事故加剧供给紧张,目前一线硅料厂商已将致密料价格上调至70元/KG,复投料上调至72元/KG,分别较上周环比上涨15.5%、14.8%,瓦克等企业的进口硅料已经有75元/kg的报价,涨幅超预期。同时新疆地区产能占比国内硅料产能近50%,硅料事故频发或引发省级专家组进驻检查,监管趋严背景下供给端影响可能进一步扩大,价格或继续调涨。

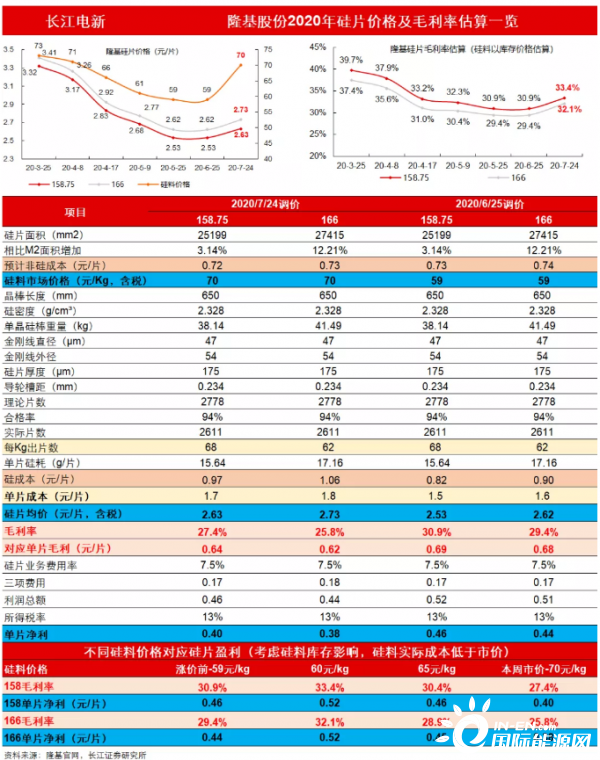

硅片涨价,龙头盈利强劲:隆基昨日公布8月产品定价,隆基G1、M6硅片价格分别上涨0.10元/片、0.11元/片至2.63、2.73元/片,考虑到7月份还有大客户优惠,8月相较于7月实际上涨接近0.2元/片。当前价格水平下,以硅料库存成本60元/kg计算,公司硅片毛利率在33%左右,对应单片净利在0.55元/片左右;以硅料市价70元/kg计算,公司硅片毛利率在27%左右,对应单片净利在0.42元/片。

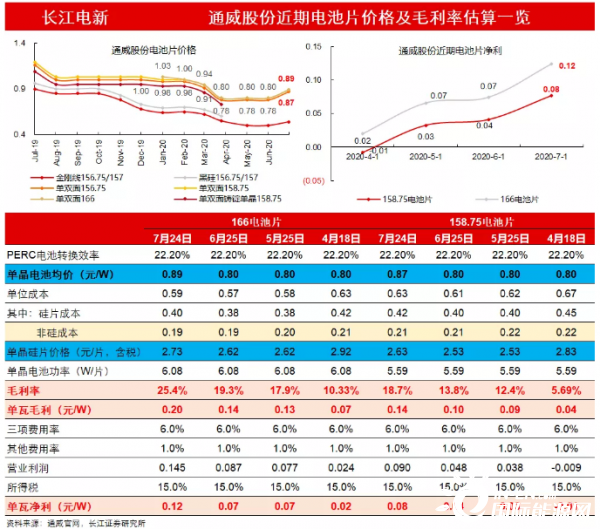

电池片涨价幅度超预期:通威昨日发布8月电池片定价,通威M2、G1和M6电池片价格均上涨0.09元/W,分别达到0.87、0.89、0.89元/W,环比分别上涨11.54%、11.25%、11.25%。在最新产业链价格水平下,M2、G1、M6电池片毛利率分别达到25%(+4.8%)、23.5%(+5.7%)、27.9%(+3.2%),单瓦净利分别达到0.12元/W(+0.05元/W)、0.12元/W(+0.05元/W)、0.15元/W(+0.04元/W)。

辅材环节相继提价,组件招标价企稳回升:本周一线胶膜厂商EVA及白色EVA产品上调5%~10%左右,部分3.2mm镀膜玻璃价格由24元/平方米上涨至24.5-26元/平方米。组件订单饱满,近期招标价格已企稳回升,同时部分超低价订单亦在重新协商定价。

观点重申:光伏需求将逐季攀升,平价后市场值得期待:随着光伏组件价格下跌&转换效率提升,将大幅刺激全球光伏市场装机,Q4随着海外疫情消退及国内进入20年1231抢装,有望迎来史上最强旺季。看好20年后的平价市场空间,预计21年全球160GW+(国内50+、海外110+),同增25-30%,龙头份额进一步提升。

继续大力看好光伏板块,基本面强势且在近期上涨后重点标的2021年PE仅在20倍左右。

正在加载...

正在加载...