一、疯狂的硅料!

在7月1日的文章《风向:硅料居然涨价了,涨幅还很大!》中介绍,菜花料和致密料大幅上涨,平均价格涨至32元/kg 和60元/kg。

现在看来,还是太年轻,见得世面太少!相对于这几天的涨幅,月初硅料价格的上涨简直连毛毛雨都不算!根据硅业分会的介绍,最高菜花料和致密料的价格已经涨至58元/kg 和82元/kg!

一周之内差不多上涨了30%!

然而,未来价格似乎还要继续上涨!

根据硅业分会分析:根据统计,7月份国内多晶硅产量约2.82万吨,创年度月产量新低,环比大幅减少14.4%,较上半年月均产量下降17.5%。按产量排序,前五家企业(永祥股份、保利协鑫、新特能源、新疆大全、东方希望)多晶硅产量共计2.37万吨,占国内总产量的84.1%。7月份新疆地区多晶硅产量约1.30万吨,占总产量的46.1%,环比大幅减少25.7%。

截止本周,国内在产多晶硅企业维持在11家,其中正在进行检修的企业有4家,均集中在新疆地区,预计检修结束时间均有延后。根据硅料企业检修及运行计划,预计8月份国内多晶硅产量将在7月份的基础上进一步减少至2.4万吨左右,环比再度下降14.9%。8月份国内硅料供应紧缺程度更甚,因此预计短期内多晶硅价格仍将维持大幅上涨的走势。

二、重回“拥硅为王”时代?

根据通威官网消息:7月28日,弘元新材料(包头)有限公司杨昊总经理、天津环欧国际硅材料有限公司张海鹏总经理、无锡京运通科技有限公司新材料事业部冯震坤总经理一行莅临通威太阳能成都公司考察,通威股份董事长谢毅热情接待并座谈。

上机、中环、京运通都是知名的硅片企业,集体拜访通威,这是去“团购硅料”吗?

这让我想起“拥硅为王”的那段历史。市场需求很旺盛!但首先,要能买到硅料,有了硅料,才有硅片、电池片和组件!

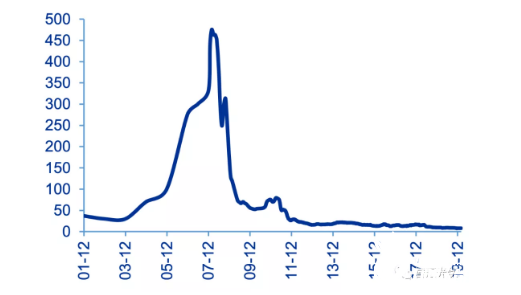

数据来源:申万宏源

图:2001~2019年硅料价格走势(单位:美元/kg)

现在亦是如此,2020年下半年国内外的市场需求非常旺盛,但首先要有硅料!

如硅业分会的介绍,8月份硅料还会进一步紧缺,硅料最高价的时刻还没来临,真正的高价,应该在8月份以后!

可能那时候,硅料,不是你有钱就能买到的!

三家重量级硅片企业一起去拜访国内最大的硅料企业,想必也是为了多买点硅料!真真是有点“拥硅为王”的味道了!

三、价格上涨必将影响下游市场

7月24日,通威一次性将高效电池片价格上调了9分/W!(详见:通威上调单晶电池价格9分/W,涨幅11%!)对于垂直一体化程度弱的组件企业,压力将非常大!

以下半年中标比例最大的440W组件为例。电池片涨9分/W,一块组件涨39.6元;

玻璃上涨2元/平米,一块组件涨4元;

背板上涨0.5元/平米,一块组件涨1元;EVA上涨0.4元/平米,一块组件涨0.8元;因为铜价上涨,所以焊带价格也在上涨;铝边框也在涨价......粗略算下来,每块组件涨价超过45.4元,组件成本涨价0.1元/W以上!而且,以硅料、银浆为代表的,各种原材料价格还有继续上涨的趋势!

从前两天的开标价格也可以看到,企业的投标价格相对于5、6月份,普遍上涨了0.1元/W以上!对于前一段时间签署的合同,有些组件企业甚至不惜选择性毁约。一些私营企业,是首先被毁约的对象。来看一下PVInfolink本周最新的价格,绿哇哇一片,全产业链都在涨价!

粗略测算,当总成本上涨0.1元/W,光伏电站的全投资收益率将下降0.3~0.4个百分点!即,原来8%的收益率,可能变成了7.7%、7.6%!

如此一来,将有两类项目受影响:一类是平价地面电站项目。根据之前各省公开的数据,今年将有大量的平价上网项目开工、并网。然而,平价上网项目对投资的控制非常严格。组件一下上涨0.1元/W必然导致一部分项目无法实现目标收益率而放弃在今年并网。而且,相对于竞价项目,延迟并网电价会受损;平价上网项目,即使延迟并网,电价也不会受损,完全没必要在今年年底抢“高价组件”!一类是分布式光伏项目。分布式光伏项目无补贴,也没必要抢购高价组件;另外,分布式项目许多都是小投资企业,相对于大型企业,是最容易被涨价的客户!此外,那些补贴强度不到1分/W的竞价项目,是使用高价组件在年底抢并网划算?还是到明年用低价组件做平价项目划算?

今年并网?还是不并网?这是个问题!大家都要算算账了!

也许,两个月后,比如10月份,组件价格会回落。但那时候距离年底时间太短,那时候再买组件,是否能赶在年底并网,还真说不定!

2020年竞价之后,本来对2020年的并网量预期相对乐观一些。然而,受这波涨价潮的影响,可能大家又要调低今年国内的并网量预期了!

四、一场事故引发的涨价潮!

最早,这仅仅是一家企业的事故;然后,发展成硅料价格的跳涨;然后,让持续下降的硅片价格上涨;然后,电池片价格趁机大幅上涨;然后,组件价格不得不涨;然后,许多项目由于经济性变差而不得不推迟;

最后,影响到2020年的年新增装机量。硅料事故引发的蝴蝶效应!