切换行业

切换行业

硅料:涨价周期开启,龙头盈利弹性大

从供给端来看,相比 2019 年,2020 年国内多晶硅料新增产能有限,仅保利协鑫新增 2 万吨、通威新增 1 万吨、东方希望新增 3 万吨,但由于上半年硅料价格持续下跌导致行业有约 4.2万吨产能停产,同时海外产能也在陆续退出,德国 Wacker 和韩国 OCI 停产产能预计将达到6.5 万吨,而展望 2021 年,除了通威股份有 7.5 万吨产能和亚洲硅业有 6 万吨产能将于 2021年底建成以为,行业没有其他新增产能。相比今年上半年,行业预计新增多晶硅料产能 5 万吨,其中保利协鑫 2 万吨、东方希望 3 万吨,但由于 7 月份以来,新疆地区多晶硅料产能接连发生事故,预计将影响多晶硅料产能 4-5万吨至年底。另外,根据硅业分会数据,国内多晶硅产能中 49.1%集中在新疆,而目前新疆地区多晶硅料受疫情及检修自查等原因影响,出货受阻,预计将加剧多晶硅料供不应求的局面。

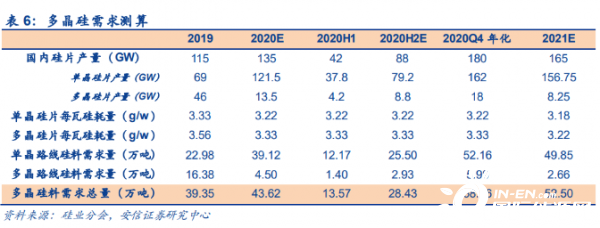

从需求端来看,根据我们测算,2020 年和 2021 年,多晶硅料需求总量为 43.62 万吨和 52.50万吨,分别同比增长 10.8%和 20.4%。其中,2020 下半年,多晶硅料需求 28.43 万吨,环比上半年翻倍增长;而如果按照 2020Q4 年化 180GW 装机测算(单季度需求 45GW),多晶硅料年化需求将达到 58 万吨。

根据以上分析,今年下半年多晶硅料供需将失衡,尤其 Q4 供不应求的局面将进一步加剧。展望 2021 年,需求端预计有 20%以上增速,而供给端没有新增产能,因此,2021 年多晶硅料供需将进一步失衡,2020Q3 开始的涨价周期有望至少延续至 2021Q4。

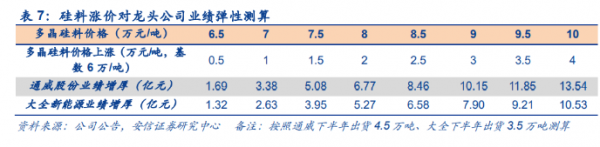

根据硅业分会报价,7 月 23 日国内单晶复投料价格区间在 6.5-7.5 万元/吨,成交均价上涨至6.81 万元/吨,周环比涨幅为 8.61%;多晶免洗料价格区间在 3.7-3.8 万元/吨,成交均价上涨至 3.78 万元/吨,周环比涨幅为 5.0%;部分单晶致密料价格涨至 7 万元/吨以上。多晶硅料价格的跳涨,对龙头业绩弹性巨大。根据我们测算,多晶硅料价格每上涨 5000 元/吨,通威股份下半年业绩将增厚 1.69 亿元,大全新能源下半年业绩将增厚 1.32 亿元。

硅片:价格跟涨,毛利率小幅下滑

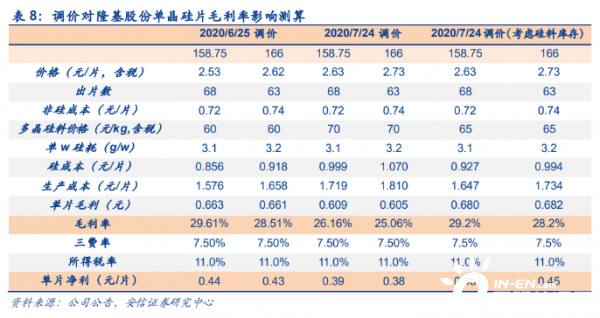

受多晶硅料涨价影响,7 月 24 日,隆基股份公布了 8 月份硅片报价,其单晶硅片 P 型 M6最新报价 2.73 元/片,相比 7 月 2.62 元/片环比增长 4.2%;单晶硅片 P 型 G1 最新报价 2.63元/片,相比 7 月 2.53 元/片环比增长 3.95%。对比 6 月 25 日调价,按照硅片最新报价,同时考虑硅料价格从 60 元/kg 跳涨至 70 元/kg,我们测算 158.75 单晶硅片毛利率为 26.16%,环比下降 3.45pcts,单片净利润 0.39 元;166单晶硅片毛利率为 25.06%,环比下降 3.45pcts,单片净利润 0.38 元。若考虑硅料库存,硅料价格按照 65 元/kg 测算,则 158.75 和 166 单晶硅片毛利率相比提价前仅微幅下滑,单片净利均小幅提升至 0.45 元。

电池:涨价幅度超预期,盈利进一步修复

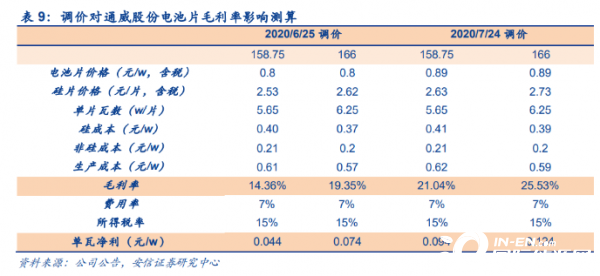

在 7 月 24 日隆基上调硅片报价后,同日通威在其官网公布了 8 月份电池报价, M2、G1 和M6 电池片价格均上涨 0.09 元/W,分别达到 0.87 元/W、0.89 元/W、0.89 元/W,环比分别上涨 11.54%、11.25%、11.25%。对比 6 月 25 日调价,按照通威电池片最新报价,同时考虑单晶硅片提价,我们测算,G1 电池片毛利率提升至 21.04%,环比提升 6.67pcts,单 w 净利提升 0.05 元至 0.094 元;M6 电池片毛利率提升至 25.53%,环比提升 6.18pcts,单 w 净利提升 0.05 元至 0.124 元。若通威下半年电池片出货量为 12GW,则电池片盈利增厚 6 亿元。

组件:受上游涨价刺激,招标企稳回升

受上游硅料、硅片、电池涨价影响及下游需求旺盛,近日组件招标价也实现企稳回升。7 月25 日,京能位于青海海南州某 100MW 光伏项目组件招标开标,报价在 1.48 元/W~1.56 元/W 之间,中标均价达到 1.523 元/W,重回 1.5 元/W 以上。4 月份开始,中广核、中核集团、大唐集团、国电投集团、华能集团、三峡新能源均开展了组件的采购。与这些企业集采的中标价格或投标价格相比,此次的开标价格明显提升。

光伏玻璃:供需格局佳,涨价周期开启

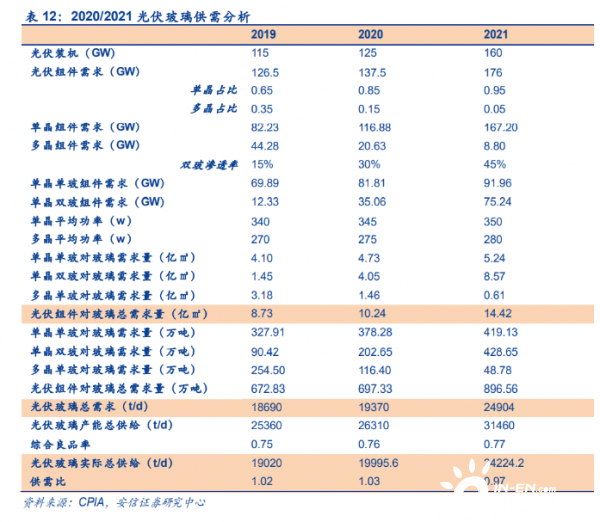

双玻组件渗透率有望快速提升。相比传统单玻组件,双面双玻组件在正面直接照射的太阳光和背面接收的太阳反射光下,都能进行发电。双玻组件质保期长达 30 年,普通组件 25 年,全生命周期内双玻组件的发电量比普通组件高出 25%左右,从 LCOE 角度性价比更高。过去双玻组件渗透率提升较慢的原因主要有两个:1)成本更高;2)质量更重。但随着 2.0mm玻璃的推出,我们测算 72 片双玻组件质量 26.5kg,仅比常规单玻重 15%;且一套组件玻璃+背板成本仅比常规单玻高 3.5 分。随着双玻性价比优势的凸显,今年双玻组件渗透率有望加速提升,从去年的 15%提升到今年的 30%,未来 3-5 年有望提升至 60%以上。经测算,双玻组件对光伏玻璃的需求量相比单玻组件可提高约 49%。

根据光伏装机需求、双玻组件渗透率以及单多晶占比、组件功率等假设条件对光伏玻璃的需求进行测算,预计 2020/2021 年光伏玻璃的需求量分别为 10.24/14.42 亿㎡,分别同比增长17.30%/40.89%,折算成日熔量分别为 19370/24904t/d,分别同比增长 3.64%/28.57%。新增产能方面,除亚玛顿 2019 年 12 月点火的一条 650d/t 产线以外,2020 年和 2021 年行业新增产能全部来自信义(2020 年新增 4000d/t)和福莱特(2020 年新增 2000d/t,2021年新增 2400d/t)。新增有效产能方面,相比 2019 年底,预计 2020 年新增有效产能 1950t/d,2021 年新增有效产能 9000t/d;冷修方面,由于玻璃产线一般 6-8 年需要进行冷修,2012-2013 年投产的产线大概有 2000 多吨到了需要冷修的时间节点,预计今年冷修产能至少超过 1000t/d,因此,相比 2019 年底,2020 年实际有效新增产能 950t/d,2021 年实际有效新增产能 6100t/d。

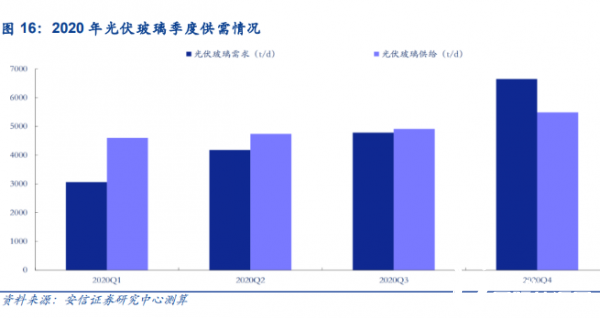

根据以上测算,2020 年光伏玻璃整体供需略偏宽松,2021 年供需偏紧,随着今年下半年国内和海外需求共振,光伏玻璃供需格局将偏紧,预计 Q4 光伏玻璃价格有望显著反弹,事实上,上周部分 3.2mm 镀膜玻璃价格已由 24 元/平方米上涨至 25 元/平方米左右。

正在加载...

正在加载...