切换行业

切换行业

不少投资者喜欢去关注利润、收入等上市公司盈利情况,除了这些,探寻企业财务状况的维度还有很多。

一家公司是否值得投资者跟随并长期持有,是否让银行一目了然地看到企业运营的本质和水准,业务结构合理与否,是否会带给人更多的信任与安全感,也要考察更多的维度,拿出更多的参考数据。

近年来,彭博新能源财经BNEF一直在发布组件等产品的融资价值报告,其强调了企业的Bankability 银行可融资能力。它是指使用某品牌光伏产品的项目,是否可能获得银行的无追索权贷款融资,这是企业分级的主要评判依据。

上述评选经过对众多银行、基金、开发商、EPC及技术机制调查公司等进行的调查统计而得出的,2019年总计有48家光伏组件品牌脱颖而出,可融资能力位居前列的企业包括隆基股份、天合光能、晶科能源、晶澳太阳能、东方日升、正泰电器等公司,也再次证实了这类企业综合实力的强劲。这类企业也为更多的太阳能项目开发商带来更优质的产品和安全保障。

这里,我们将重点盘点部分光伏下游企业的财报及业务状况,并综合彭博新能源财经的相关融资价值系数,从经营绩效、供应商及客户管理、业务架构等角度,筛选出在今年一季度值得称道、具有标杆性意义的企业,也投资者带来更高的参考价值。

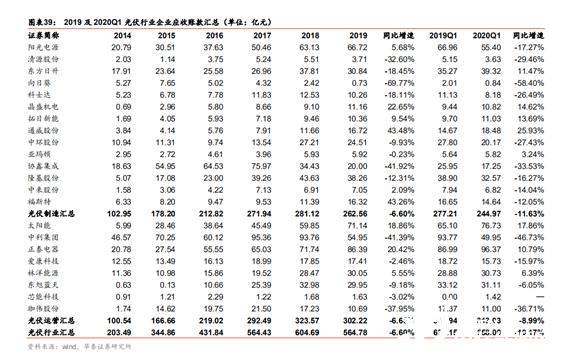

22家公司营收2069亿

来自Wind和华泰证券的数据显示,22家主流光伏上市公司于去年拥有了2069.13亿元营收,同比增长14.69%。其中14家光伏制造业公司收入达1433.32亿,增长28.42%;光伏运营类的8家公司收入达635亿元,同比下降7.58%。光伏制造类型的企业胜出一筹。

14家制造商中,营收增长幅度超过40%的分别是东方日升和隆基股份;超过30%的有通威股份、福斯特、清源股份;增幅近30%的是中环股份、中来股份、阳光电源、向日葵、晶盛机电等。8家在运营商中,营收同比增长的公司分别是正泰电器及爱康科技等。

去年全年,22家中的9家营收同比下滑,比今年一季的13家公司营收下滑数据略好。

从总营收来看,今年首季,上述公司的营收总额不敌去年全年的四分之一。

意味着今年剩余的三个季度,企业需要再发力。此前,晶科能源就认为今年第四季度行业会爆发,对二、三季度的表现持中立观点。从目前各主要企业的股价走势拉升及市场预期来看,2020的总营收未必会很差。

14家制造类公司,在去年获得的总利润达145.34亿,同比增长28.87%,利润飙涨的企业主要有东方日升、正泰电器、通威股份、中环股份、协鑫集成、隆基股份、福斯特、中来股份、晶盛机电等。东方日升以319%的净利润同比增长率高居榜首。

8家上市的光伏运营商这边,仅正泰电器、太阳能等两家公司实现利润提升。2020年第一季,光伏运营商的总利润同比降了46%,与14家制造类同行40%利润增长相距甚远。这与行业特性有关:第一季,大部分组件和电池等厂商在排期出货,一些运营商的业务刚刚拉开序幕,还未得到充分释放。

头部企业60%左右的资产负债率

盈利需要关注,企业的资产负债率也是一个不容忽视的财务指标,它的合理与否,关乎债权人放款的判断,所以资产负债率也可被视作财务安全的标志之一。

生产者、投资者及债权人等三方,对负债率有各自的衡量标准。有人认为当企业的业务经营水平较高时,资产负债率越高越好。但大多数债权人还是希望该比率低一些。所以通常40%~60%的水平是相对认可的资产负债率数值。笔者是赞同上述数值水平的,尤其是光伏行业。它投入的力度很强,有的项目投资额也高,让资产快速膨胀,假设负债超过了资产的增长速度,就会导致比率失调。行业里的这类先例太多。

有的光伏企业资产负债率确实不高,但成长性也不好,因此其资产负债率的参考意义不大。为人熟知的某光伏组件厂,资产负债率常年低于50%,把一大批光伏公司甩在后面。可近几年来,其营业利润率、净资产收益率全部为负数,直到2019年才变为正向值,而且低于2%,这样的企业投资价值并不高。

我们先来看下去年净利同比飙涨300%以上的东方日升。2019年其资产负债率增长了几个点,目前在63%左右。负债率增长幅度并不高,意味着负债与资产是同步、有节奏、有秩序地保持上升,这对投资人、债权人及银行来说都相对友好。

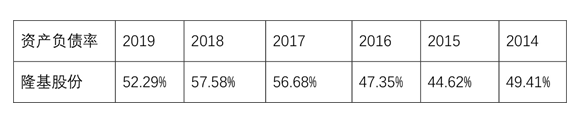

隆基股份的资产负债率,在近2年也低于60%,其中2019年比2018年降了一些。

其资产负债率从2014年至2019年,一直稳定在40%到60%之间,2019年比2018年资产负债率降低了5个百分点以上。6年来该公司的资产负债率平均值为51.7%,在行业内属于偏低数值。因此,虽然看似隆基有大量的投资在进行,不过良好的资产负债率控制水平,及优秀的盈利能力,使其投资和借贷的安全系数相对较高。而且有些项目确实不是一蹴而就,投资期往往分三到五年,实际的投资额也被拆分至对应的时间段。要比较其是否投入太大,应考察当年的固定资产转入情况及资产负债率等数据是否大幅扩张,再下结论。这样更具说服力和可信度。

两个常被提及的指标流动比率、速动比率,也是检验企业财务状况的数值。

隆基股份、东方日升和晶澳科技等三家公司的流动比率都不错,其中晶澳科技的流动比率高达3.79%,另两家都在1%左右,如隆基去年的流动比率为1.54。而在速动比率方面,隆基股份、东方日升、晶澳科技等组件厂也大于1或接近1。

应收账款同比在降低

各主流企业的去年年报中,还有一组数据令人惊喜。

在利润及营收双涨的大背景下,东方日升的应收账款不涨反跌,从37.8亿下滑至30.84亿;隆基股份也由43.6亿降至38.3亿,与东方日升的表现接近。刚刚上市的天合光能,2018年对比2017年,应收账款也在下降。

应收账款的下降是一个重要信号,它积极地体现了卖家拥有更多现金流,降低了赊销所带来的风险,也是买方对于卖方信任度提升的结果。反之,高额的应收账款,带来的是更高的风险系数,部分资金成为坏账很难避免。

来自彭博新能源财经的分析显示,2018、2019年光伏产业都处于供大于求状态,加上技术的发展,促使组件价格降了约40%。预计2020年的供需关系会比较平衡,但组件价格仍然会下降10%。所以,在组件价格降低、以买家为核心的市场中,企业不仅在盈利上出彩,而且应收账款比例还有所下降,两者实现兼顾,相当不易。

应收账款的降低也表明,生产厂商没有一味地追求公司业务的增长而盲目增加赊销比例和放宽信用政策。让企业收入更加实打实地体现在账户中,而不是通过为客户大量垫款而产生虚拟收入。

事实上,应收账款过大的坏处很多,还不仅仅会增加企业的垫资成本,也会促使企业在生产过程中增加向银行借款的数额。这不仅提高了利息的偿付,也让后期业务项目运作产生一定风险。所以,产品端厂商减少应收账款的做法利大于弊。当然,如果说在公司运营管理上能做到对买家信用考核更到位、对信用评级更准确及催收能力强等,那么合理的应收账款和灵活的销售,也可能会扩大公司盈利。这也对企业的实际经营提出了更高的要求。

业务平衡度

多业务组合及市场占比,也是考量企业是否具有融资性、投资价值和合作潜力的标准。

从2019年年报数据看,很多企业依然在发挥多业务组合的优势。这种多元化组合的好处在于:某个子业务遇到暂时性的困难且难以发展时,其他子业务的收入及利润可协助母公司度过难关,等到行情恢复了,公司的日子也就好过了。天合光能、正泰电器、东方日升、隆基股份、中利集团、协鑫集成等都是多业务组合的上市企业。

这方面的例子还有:正泰电器的低压电器和光伏业务两个子行业。按产品系列分类还要更多一些:组件、终端电器、配电电器、光伏电站工程承包、控制电器、电站运营、建筑电器等。天合光能主要包括了天合产品、光伏系统以及智慧能源等板块。晶科系拥有硅片、组件、电站等业务体系,也就是说除了多晶硅之外,晶科涉及行业全产业链。

再比如,东方日升有组件、EVA胶膜、电站、EPC及转让等业务,其中EVA胶膜占公司营收比例的近9%。通威股份的业务平衡度也很强,农牧业务和光伏业务的营收比例分别是51.33%和48.87%。该企业的光伏业务在2018年的占比是38%,去年以来得到了很快提升。隆基的太阳能组件收入占44.3%,硅片收入为39.25%,还有电站建设及服务、硅棒、电力、电池片等。中利集团拥有光伏、通讯、通信、光棒光纤等等业务。科士达有数据中心和新能源两大板块。理想型的企业商业架构,应在各个领域都有充分的利润产出,它相比倚重单一业务及个别客户要更稳定。

正在加载...

正在加载...