切换行业

切换行业

2025年4月30日欧洲太阳能制造委员会(ESMC)发出了一则明确警告:由于来自高风险、非欧洲制造商——尤其是中国的光伏逆变器的不受监管和远程控制能力,欧洲的能源主权正面临严重威胁。

ESMC秘书长(Christoph Podewils)表示“如今,超过200吉瓦的欧洲光伏产能已经与在中国制造的逆变器相连——相当于超过200座核电站,这意味着欧洲实际上已经放弃了对其电力基础设施的大部分远程控制。

最近由(SolarPower Europe)委托DNV发布的一份报告,强调了由于逆变器通过互联网控制电网基本功能,制造商可能通过这些控制软件的更新,给网络安全带来威胁,包括故意干扰或大规模停机。

EMSC呼吁欧盟各国效仿立陶宛立法

(DNV)发布的报告中显示,2023年安装的所有逆变器中,70%来自中国供应商,仅华为和阳光电源就控制着欧洲168 GW的光伏远程接入能力,到2030年,这一数字预计将超过400 GW——相当于150-200个核电站的输出。

该委员会还提及其中一家供应商已在多国被禁入5G领域,且在比利时面临行贿腐败调查。为此,ESMC创建 “逆变器安全工具箱” 评估制造商风险,呼吁欧盟各国效仿立陶宛立法,全面禁售中国产逆变器并切断其与欧洲电网的连接。确保安全措施适用于所有规模的光伏系统。

早在2024年11月,立陶宛议会以79票赞成通过《电力法》修正案,要求从2025年5月1日起,新建的100kW以上太阳能和风电站必须采用符合国家安全标准的设备,现有电站则需在2026年5月前完成改造。法案特别强调“对来自高风险国家的逆变器实施远程访问限制”

2024年5月,欧洲太阳能制造委员会(ESMC)首次公开呼吁“限制非欧洲制造商的远程控制功能”,并宣称中国产逆变器占据欧洲市场70%的份额,存在“网络安全风险”。随后,立陶宛成为首个将此类主张落地的国家。

政策动因

安全焦虑还是贸易保护?

ESMC的这一操作究竟意欲何为,是真的担心分布式能源被攻击,还是想要保护欧洲本土产业?

其2024年的5月,在欧洲发生过一件逆变器系统被攻击的事件。作为太阳能系统的“大脑”,光伏逆变器负责电力转换与并网,是非常重要的位置。然而道德黑客Vangelis Stykas仅用手机和电脑便远程访问了全球六家逆变器厂商的系统,可操控相当于三倍德国电网的电力。类似事件的发生,加剧了欧洲对“电网被攻击瘫痪”的担忧。

网络安全公司Claroty指出,攻破一个逆变器可能连锁影响整个网络,这与传统集中式电站的防护逻辑截然不同。

尽管黑客攻击案例频发,但其实多数漏洞可通过软件升级修复。例如,荷兰道德黑客组织DIVD披露的六个漏洞已被厂商迅速修补。中国逆变器制造商普遍采用国际标准加密技术,并通过TÜV Rheinland等第三方认证,安全性不逊于欧洲产品。在技术风险上,欧洲显然有夸大的成分。

另一方面,欧洲本土的产业,也正处于水生火热之中,欧盟虽设定了2030年600GW光伏装机的雄心,但其本土制造能力严重不足。2023年,欧洲光伏组件产能仅占全球3%,而中国以超70%的全球市场份额占据主导。德国SMA、美国Enphase等企业因成本劣势,市场份额从2019年的35%骤降至2023年的20%。

海外逆变器企业三巨头——SMA、ENphase和Solar Edge,纷纷陷入裁员关厂的经营困境。SMA从去年开始营收便大幅下降,该公司在2024年9月启动裁员计划,裁员数量占到了五分之一。

欧盟曾试图通过《净零工业法案》(NZIA)扶持本土企业,但进展缓慢,收效甚微。德国经济部长哈贝克直言:“限制中国产品将导致欧洲光伏市场成本飙升,甚至引发企业破产”。

历史对比

从光伏反倾销到逆变器围堵

为了保护本国光伏产业,欧盟曾多次对中国光伏产品发起反倾销、反补贴调查,并征收高额关税。这些措施对中国光伏企业出口欧盟市场造成了一定影响。最终以“价格承诺”和解收场。十年后,相似剧情在逆变器领域重演,但背景已大不相同。

虽然美国对华为5G的禁令延伸至能源领域,同立陶宛、澳大利亚等国政策联动,形成“科技围堵链”。

但如今的中国逆变器企业通过高性价比与技术创新(如150K组串式逆变器、SiC器件应用、构网技术)占据优势,大环境下,政策支持与市场需求的双重驱动,为中国逆变器企业的科技创新提供了有力保障。

如今的光储充一体化方案成为主流,直流侧耦合技术使充放电效率突破90%。华为、阳光电源等企业已推出“虚拟电厂(VPP)”平台,实现储能资源云端共享。

在技术上突破上,欧洲更是难以替代。华为通过智能光伏解决方案,提供全场景光储解决方案,包括地面电站、工商业、户用等场景。其解决方案强调稳定并网、极致安全、智能运维,并通过优化器实现组件级快速关断,保障设备安全。

阳光电源则从2006年起研究构网技术,积累了包括柔性惯量支撑、宽频振荡抑制、增强型连续高低穿、微秒级电压构建、自适应谐波治理、快速离网调试、并离网无缝切换、GW级黑启动等在内的多个核心技术。

据相关报道,加上成本的增加,考虑到若全面限制中国产品,欧盟能源转型成本将额外增加至少6万亿美元,远超其经济承受力。

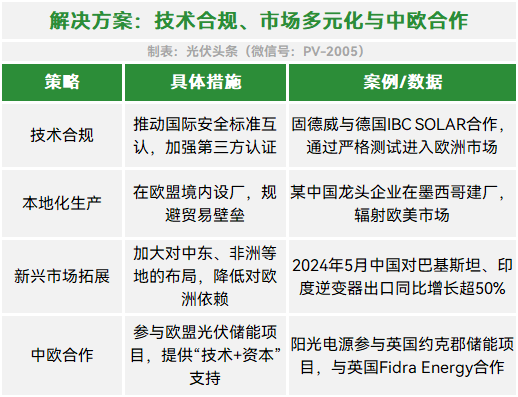

中国企业应对策略

技术合规+市场多元化+中欧合作

面对ESMC给予的“特殊待遇”,中国逆变器企业正好可将此次危机转化为技术升级与全球化布局的契机。

面对欧盟的贸易壁垒,中国光伏企业积极调整市场策略,加强本地化生产、研发和销售网络建设,以降低对欧盟市场的依赖。同时,中国政府也通过外交渠道与欧盟进行沟通协商,推动双方光伏产业的合作与发展。

在政策环境和市场准入上,中国光伏企业也在密切关注欧盟政策环境的变化,及时调整市场策略和产品布局,以适应欧盟市场的需求。同时,中国政府也通过加强与国际组织的合作、推动贸易自由化和便利化等方式,为中国光伏企业拓展欧盟市场提供有力支持。

在硬件安全和软件生态上,中国企业已构建出一道牢不可破的防线,包括加密技术的升级、物理隔离的设计、研发基于Linux内核的专用操作系统,AI威胁检测等。

在标准认定中,进一步推动中欧互认,联合中国机电产品进出口商会,向欧盟提议建立网络安全认证互认机制。同时对于欧盟歧视性政策,可依据WTO《技术性贸易壁垒协定》(TBT)提起申诉。

在舆论上,也要进行有力反击,例如发布年度《网络安全白皮书》,公开漏洞修复记录与渗透测试结果,邀请欧洲媒体参观中国企业的现场防御演练等。

通过“硬件安全+软件生态+合规策略”的组合拳,不仅可破解欧洲限制,更能重塑全球能源科技竞争格局,从“中国制造”迈向“全球能源伙伴”。

未来展望与行业思考

博弈中寻找平衡点

欧洲对光伏逆变器的限制政策,本质上是全球化与本土化矛盾的缩影。在新能源转型的洪流之中,技术与市场的天平正悄然倾斜。

中国厂商以规模效应和技术迭代速度主导市场,欧洲则试图通过立法和补贴重建本土产能。但这种“逆全球化”尝试也面临着时间窗口不足和成本鸿沟难平的困境。

欧洲的逆变器之争,实质是新能源时代技术主权争夺的预演。短期看,政治博弈仍将延续;但长期而言,合作才是最优解——中国需要欧洲的市场准入,欧洲依赖中国的技术产能,而人类共同依赖的是应对气候危机的效率。

欧盟在能源安全与气候目标间的摇摆,折射出全球化与本土化的深层矛盾。欧洲目前难以摆脱对中国供应链的依赖;唯有技术自主与市场多元化才是破局关键。

我们相信,在全球碳中和的浪潮下,能源转型已然成为各国共识,以光伏、储能为主的新能源技术,已成为未来的能源主导力量,中国光伏制造必将迎得更大的市场空间和更广阔的合作生态,将助力世界各国重构能源格局!

来源:光伏头条

正在加载...

正在加载...