整体经营稳健,持续提升核心竞争力

年报点评

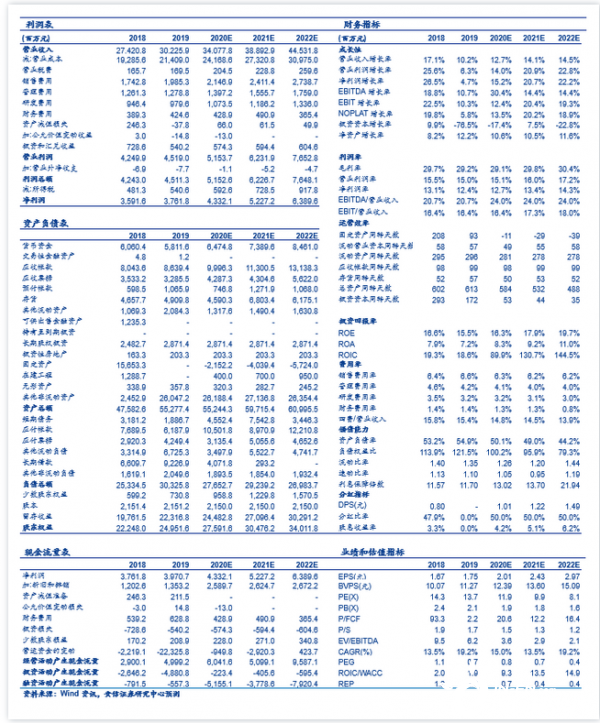

■事件:正泰电器发布2019年报及2020年一季报。2019年度,公司实现营收302.26亿元,同比增长+10.23%;归母净利37.762亿元,同比增长4.47%,按同口径(扣掉浙江水投电站转让)净利润增长18.40%,EPS为1.75元。同时,公司公告2019年利润分配方案,拟每10股派现5.00元。2020年一季度,公司实现营收56.99亿元,同比下滑4.94%; 归母净利3.41亿元,同比下滑36.93%;主要是因疫情导致公司温州基地的生产经营活动受到影响。

■整体经营稳健,各项指标良好。2019年度,公司盈利能力保持稳定,毛利率和净利率分别为29.17%和13.14%,较2018年略下滑0.5 Pct;低压业务毛利率33.73%保持稳定,新能源业务整体毛利率22.48%,同比下降1.59Pcts。主要是因为低毛利的第三方EPC项目较多且EPC业务比提升,使得该项业务整体毛利率仅8.32%,不到同期的一半水平。公司期间费用率控制良好,合计为14.80%,同比下降0.4 Pct;销售费用增速略高,主要系直销和户用业务拓展人员增加较多所致,薪酬和差旅费用均有同等幅度增加。公司现金流持续良好,连续10年现金营收比超过100%,2019年度经营性现金流量净额达到50亿元。公司偿债能力、运营能力等各项指标均表现良好,尽管公司新能源电站运营规模达到4GW,资产负债率依然保持在55%以下。

■低压业务:渠道直销两手同时抓,持续提升核心竞争力。渠道一直是公司的核心竞争优势,到2019年末,公司拥有500多家核心经销商,4,700多家重点二级分销商和10万余家终端渠道。2019年度,公司通过提升覆盖率、精细化管理、专家技术支持、正泰品牌馆等多种措施继续挖潜。直销业务是公司提升市占率的的抓手,也是提升品牌定位的途径。国内方面,公司聚集六大行业,以铁三角团队重点攻坚。2019年度新拓展碧桂园等10余家百强房企,攻克山西、甘肃、内蒙3家省级电力公司,并与40余家标杆盘厂达到深度合作。展望2020年,公司将持续重点攻克行业头部客户,加快在5G通信、充电桩、离散工业等领域的业务拓展和成果转换。海外方面,公司以境外20多家子公司为支点,持续聚焦行业客户,通过定制化精准产品研发,向专业市场进行全面渗透;目前已经为多个国家的电力公司稳定供货,并与欧美多家世界500强企业建立全球战略合作关系。

■新能源业务:积极探索转型升级,创新业务发展模式。公司新能源板块业务主要包括光伏组件制造、电站开发和EPC总包服务。在制造环节,公司以高效率和差异化产品夯实全球组件Tier 1市场地位,2019年公司全球组件出货量3.73GW,同比增长20.6%。在电站运营领域,公司重点布局分布式业务并通过资产置换等方式优化集中式电站资产;2019年末,公司在运营电站3.5GW,其中分布式电站约2.27GW。同时,公司创新业务发展模式,2019年度国内户用装机规模达到988MW,同比增长300%,国内户用市占率达到20%。在工程总包方面,公司以服务增值为契机,从卖产品向卖服务转型,未来重点提升金融、运维、供应等服务能力。到2019年末,公司全球光伏电站项目储备共544座合计4.5GW,为EPC业务转型升级打好坚实基础。

■投资建议:维持正泰电器买入-A投资评级,6个月目标价30.00元。我们预计公司2020-2022年营收分别为341、389和445亿元,增速分别为12.7%、14.1%和14.5%;净利润分别为43.32、52.28和63.89亿元,增速分别为15.2%、20.7%和22.2%。维持公司买入-A投资评级,6个月目标价30.00元,相当于2020年15x的动态市盈率。

■风险提示:宏观经济下行;汇率与原材料价格波动;跨国经营风险等。

财务报表预测和估值数据汇总