切换行业

切换行业

为爱旭股份(600732.SH)、通威股份(600438.SH)等公司提供自动化设备的光伏上游企业罗博特科(300757.SZ),刚刚公布了2019年度的年报。

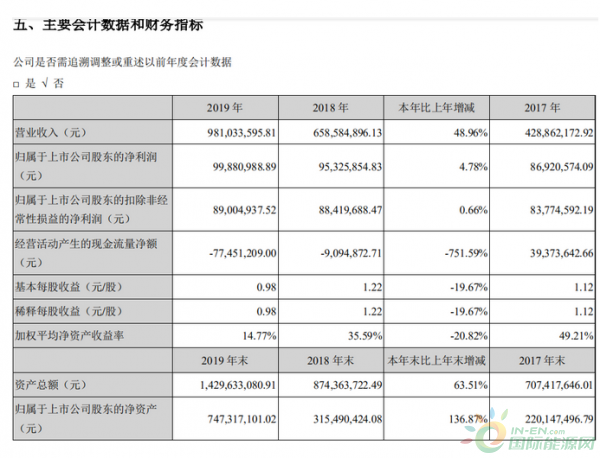

该公司去年实现营收9.81亿元,较上年同期增48.96%;实现净利9998.46万元,较上年同期增长4.99%,净利润的增幅不如年收入增幅大。而造成这一现象的主要原因是光伏产业补贴规模的受限,从而连累了上游设备商的盈利。

2019年度,该公司“经营活动产生的现金流量净额”小于当期净利润,它也坦陈:主要系企业在去年的销售规模扩大,通过票据结算的货款及处于信用期内的货款增加,导致当期末经营性应收项目较2018年末大幅增加。

行业竞争加剧,利润增幅不及收入增幅

罗博特科主要集中于工业生产智能化的解决方案,主要应用于光伏、电子半导体、汽车精密零部件等领域的生产、制造、检测、仓储等环节。智能装备在这些领域范围内的应用不断普及和进一步扩大,是智能装备制造业需求保持快速增长的重要引擎。

罗博特科透露,2019年度,该公司的销售规模扩大,增幅较高,但由于受下游国内光伏产业政策调整影响,降补贴限规模倒逼光伏行业的产业升级,整体光伏行业的盈利空间在收窄,企业整体采取降本增效的策略,从而传导至上游光伏设备领域,致使市场竞争加剧,产品平均售价下降。而罗博特科作为非标配套自动化供应商,产品定制化特点导致无法像标准化工艺设备那样,利用规模效应迅速降低成本,因此该公司的综合毛利率有所下滑,进而导致公司净利润增幅不及营业收入增幅。

但是,充分利用在光伏自动化、智能化领域的研发优势和客户资源,抓住制造业向智能制造转型的契机,加强市场渗透,积极响应客户需求,广泛布局下游其他的应用领域,为下游制造业客户提供不同产品的差异化解决方案。同时,公司在业内较早将智能控制系统搭载于智能专用设备之上协同运作,实现了对工业生产过程进行全方位控制、优化、调度和管理等功能,为下游客户量身定制智能和高效自动化、智能化生产方案。该公司的智能制造系统业务在本报告的毛利率为22.71%,毛利率水平持续稳步提升。

这家以光伏领域工业生产高度自动化需求为发展契机的企业,为光伏电池片生产商提供自动化生产配套设备,实现公司快速发展。其客户包括:乐叶光伏、天合光能、中来股份、阿特斯、晶澳太阳能、晋能能源、晶科能源、江西展宇、东方日升、REC Solar、通威太阳能、爱旭科技等国内外知名的大型光伏厂商。

该公司始终坚持“以研发设计为核心,以市场需求为主导”的经营理念,通过长期在技术、生产、管理方面的积累和创新,公司已经具备较强的技术创新、方案设计和快速反应能力,能够为客户提供适用于不同应用场景的智能化解决方案。

爱旭义乌项目实施

公司自2018年上半年成功实施了义乌爱旭智能制造系统项目后,引发业内重大反响,公司也在该项目上积累了宝贵的经验。公司率先推出并成功实施智能制造系统业务,使得公司在该领域的产品和技术方面均取得了明显的先发优势,进一步加强了公司在业内的核心竞争力。

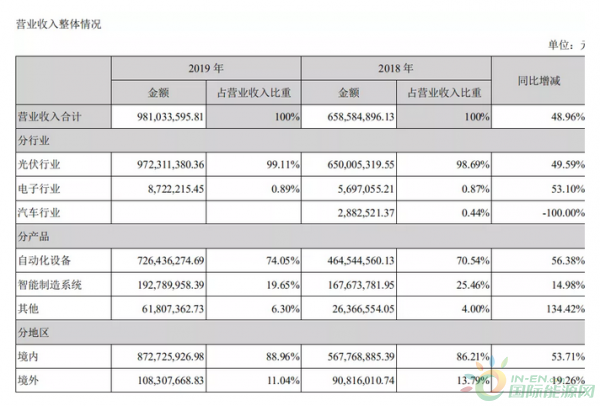

2019年,公司智能制造系统业务较上年增长14.98%,业务实现稳步增长,同时随着公司在该业务领域的技术不断成熟,公司智能制造系统业务在本报告的毛利率为22.71%,毛利率水平持续稳步提升。此外公司还实现了智能制造系统应用跨行业的迅速复制,公司在电子制造业成功实施了智能制造系统项目,实现了该业务技术的延展性。

2019年10月,公司中标了国家工业和信息化部牵头的2019年智能制造系统解决方案供应商中的数字化车间集成——光伏项目,体现了公司在智能制造领域方面的实力获得了国家部委的认可。

研发方面,该公司研发投入3618.93万元,占营业收入比例为3.69%。2019年,罗博特科的全新光伏智能化平台2.0已完成研发,进入平台试制阶段即将投入市场,该平台将有助于客户控制初始投资及使用成本,进一步提高收益,同时公司在该领域的竞争力及收益水平也会得到进一步提升;纵向提升产品品质,完成产品迭代升级,包括推出高效工艺HJT自动化设备、高产能扩散设备以及高产能测试分选设备。

调整销售策略

面对下游行业降本需求,公司积极顺应市场变化,及时调整销售策略,并在公司端紧抓成本控制管理工作,主要表现在以下几个方面:在设计方面,公司积极开展标准化、模块化设计,优化零部件选型及设计审核流程,不断优化设计,进而从设计源头降低产品成本,设计降本幅度超过10%;在供应链管理方面,通过JIT模式导入,从采购订单到物料仓储及领用各环节减少物资积压,存货周转率提升超过70%;在生产管理方面,公司通过开展精益制造活动,优化装配调试工序,缩短标准工时,公司整体工效大幅提升,进一步降低制造成本。

对于未来,该公司仍然看好。

企业表示,近年以来,智能制造市场在全球出现了爆发式的增长,世界各国纷纷出台以智能制造为核心的国家工业化改革战略:美国大力推动以“工业互联网”和“新一代机器人”为特征的智能制造战略布局;德国“工业4.0”计划的提出旨在通过智能制造提升制造业竞争力;欧盟在“2020增长战略”中提出重点发展以智能制造技术为核心的先进制造;日本、韩国等制造强国也提出相应的发展智能制造的战略措施。

中国自2009年5月《装备制造业调整和振兴规划》出台以来, 国家对智能制造装备产业的政策支持力度不断加大,2015 年出台了《中国制造2025》,明确指明智能制造已成为我国现代先进制造业新的发展方向;近几年国家或国家部委相继发布了各类规划,旨在促进高端装备、智能制造发展的政策,为智能制造行业创造了良好的政策环境,推动了行业的快速发展。据前瞻产业研究院统计数据显示,中国智能制造装备业市场规模由2015年不足10,000亿元增长至2017年约15,000亿元,2018年超过了17,000亿元。

未来,智能制造是中国制造业发展的前进方向,中国智能制造装备将呈现出自动化、集成化、信息化、绿色化的发展趋势。自动化体现在装备能根据用户要求完成制造过程的自动化,并对制造对象和制造环境具有高度适应性,实现制造过程的优化;集成化体现在生产工艺技术、硬件、软件与应用技术的集成及设备的成套及纳米、新能源等跨学科高技术的集成,从而使设备不断升级;信息化体现在将传感技术、计算机技术、软件技术“嵌入”装备中,实现装备的性能提升和“智能”;最后绿色化主要体现在从设计、制造、包装、运输、使用到报废处理的全生命周期中,对环境负面影响极小,使企业经济效益和社会效益协调优化。

正在加载...

正在加载...