切换行业

切换行业

对于2020-2029年这一个十年来说,可再生能源能否进一步取代传统燃料,满足亚洲市场不断增长的电力需求,是电力行业目前所面临的一个关键问题。

中国市场的关键性作用

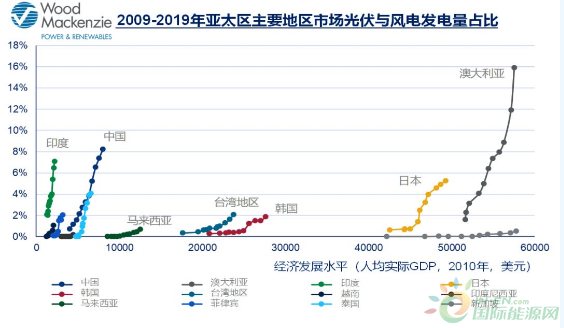

在过去十年里,中国建立起了全球最大的光伏产业供应链,光伏装机容量超过200GW,位居全球第一。政策支持与创新战略的实施(例如为光伏建立一站式“工业生态系统”)都让低成本光伏发电成为了可能。

与此同时,在可再生能源与传统能源发电技术的设备制造与施工能力上,中国企业也日趋成熟。20世纪10年代初,国际开发商与设备制造商纷纷觊觎中国市场。时至今日,在新增装机超100GW容量的中国市场竞争中,西方企业普遍有心无力。

中国企业将以多快的速度“走出去”?这是新一阶段该思考的问题。我们预计在中国电力市场发展增速放缓的情况下,本土制造商将更重视海外市场战略,并为海外市场研发产品,与外商建立合作伙伴关系。

地缘政治与贸易战

地缘政治的紧张态势对于亚太电力市场发展有一定的积极意义。中美贸易战为亚太其他区域的发展创造了投资机遇。例如,中国和美国的光伏组件制造商将产能转移到东南亚,令东南亚制造业成为受益者。

另一方面,贸易战也促使中国政府进一步推进“一带一路”倡议,加大对亚洲与非洲的基础设施投资,增强与发展中国家的贸易往来。与此同时,来自欧洲与美国的绿色能源投资者正在亚洲寻找光伏与风电资产及相关的商业契机。

缺乏投融资一直是发展中国家面临的挑战。预计未来十年内,随着美国、欧洲、中国与日本争夺其在发展中国家市场的影响力,发展中国家的融资与开发机遇将有所增加。

新能源面临更多市场风险

可再生能源成本不断下降的趋势(WoodMac研究 | 亚太区12大市场可再生能源度电成本研究),无疑是把双刃剑。一方面,这可促使风电与光伏新增装机容量大幅增长,另一方面,又加速了政府去补贴、引入竞价上网机制的步伐,让新能源直面与化石燃料的项目竞争。我们预计这一现象将在未来十年持续,并为可再生能源项目开发带来诸多不确定性。

无论是弃光弃风、输电损耗、澳洲的“边际网损系数”,还是电力批发市场中“出乎意料的超低电价”,随着可再生能源装机规模的扩大,未来十年可再生能源并网难的问题还将会增加。在可再生能源渗透率较低的市场,这一问题更容易解决。但在澳大利亚、中国部分地区以及印度市场,如何应对可再生能源在一天或一年中的某些时候供应过剩的问题,已成为系统运营商与投资者所面临的一大挑战。

这些不确定性将促使未来几年亚洲风电与光伏新增装机容量趋于平稳,同时也引发了关于市场将如何进一步发展的激烈争论。可以肯定的是:可再生能源投资已成为主流,但将于未来十年面临更多市场风险,包括政策与价格冲击。

正在加载...

正在加载...