切换行业

切换行业

国际能源网/光伏头条从近期中国证监会官网IPO排队信息了解到,浙江省省属最大能源公司浙能集团下辖的——浙江省新能源投资集团股份有限公司(下称“浙江新能”)递交的A股IPO招股书已被受理,若成功上市,浙江新能或将成为新能源行业又一匹“黑马”。

不得不说的是,浙江新能背后的终极大Boss是浙江省国资委。通过这一层关系,我们可以看到新能源在能源发展规划中处于重要地位,浙江省重视新能源发展,以及企业相信新能源未来的发展前景,并舍得大力布局。

下面,国际能源网/光伏头条将从浙江新能的成长背景、项目“购建”、合作伙伴、经营模式、经营业绩等方面来阐述这家快速壮大起来的新能源企业的成长轨迹。

1、成长背景

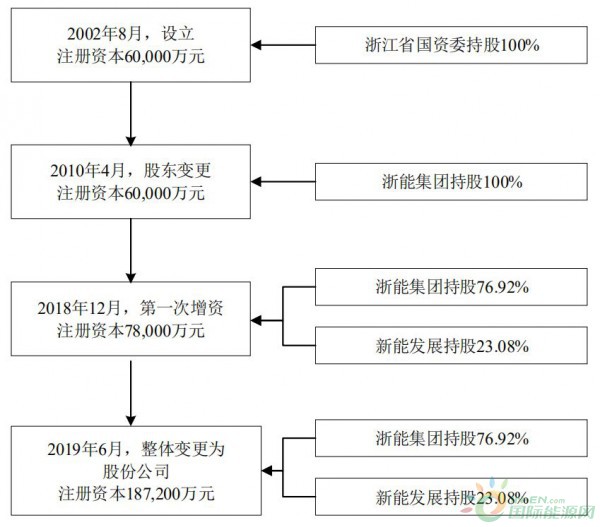

浙江新能成立于2002年,前身为浙江省水利水电投资集团有限公司(下称“水电集团”),经历了一次股东变更、一次增资、一次整体变更设立为股份有限公司。

2017年之前,公司的主营业务以水力发电为主,此后涉足光伏发电产业,又收购了永昌光伏等西北11家光伏发电公司,逐步形成水力发电、光伏发电、风力发电“三足鼎立”的业务范畴,进行相关项目的投资、开发、建设和运营管理。

浙江新能的控股股东为浙江省能源集团有限公司(下称“浙能集团”),浙能集团直接持股比例为76.92%。公司实际控制人为浙江省国资委,其直接持有浙能集团100%股份。

截至2019年6月30日,浙江新能已投产电站控股装机容量为1756.22MW,其中水电795.20MW、光伏发电947.52MW、风电13.50MW,公司拥有已核准的在建电站装机容量600.00MW,均为海上风电场项目。

2、项目“购建”

近年来浙江新能通过“收购与新建并重、海上与陆上并重、省内与省外并重”的策略,优化产业结构,快速提升装机规模。

截至 2019 年 6 月末,浙江新能完成了 8 座水电站、8 座光伏电站和 1 座陆上风电场的建设及正常运营,完成了 6 座水电站、14 座光伏电站的收购及正常运营。

1、运营水力发电项目

2、运营光伏发电项目

3、 运营风力发电项目

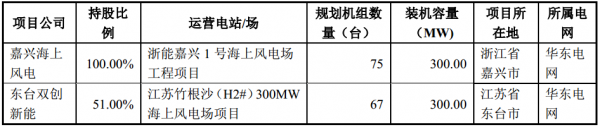

4、在建项目

至2019年11月底,浙江新能29家控股水电、光伏公司累计年发电量达32.8亿千瓦时,创历史新高。这相当于少用标煤132.5万吨,减排二氧化碳327万吨。按一棵树一天吸收16千克二氧化碳计算,相当于种下56万棵树,折算森林面积约5.9个西湖。

3、经营模式

采购模式——浙江新能的采购主要是电站或电场项目建设总承包采购。报告期内,电站及电场项目的建设均是通过招标与合格主体签订项目 EPC总承包工程合同。

交易模式——目前公司的电站交易模式主要有:

(1)水电站、风电站和位于浙江的地面光伏电站所发电量均是全额上网,即由电网公司全额收购;

(2)屋顶分布式光伏电站均是“自发自用、余量上网”,即电站所发电力优先销售给屋顶业主用户,余量销售给电网公司;

(3)位于甘肃、宁夏的集中式光伏电站有电网公司直接收购和参与市场化交易两种模式,其中,市场化交易包括大用户直接交易、发电权交易、跨省跨区外送交易、跨区现货交易、日前及实时交易等几种方式。

公司将电力产品直接销售给电网公司是公司产品的主要销售模式,即项目公司与当地电网公司签订《购售电合同》,将各电站所发电力并入指定的并网点,实现电量交割与销售,各地电网公司按月与项目公司确认上网电量,电量计量由电网公司指定的计量装置按月确认。

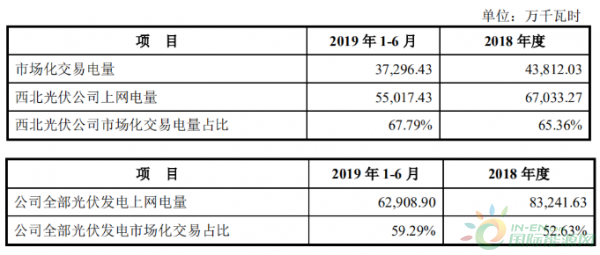

报告期内,公司的水电和风电均未参与市场化交易,仅西北的光伏发电部分参与了市场化交易,公司最近一年及一期(西北光伏公司均于 2018 年收购,因此未统计 2016 年和 2017 年数据)光伏发电市场化交易电量及其占上网电量比例情况如下:

4、合作伙伴

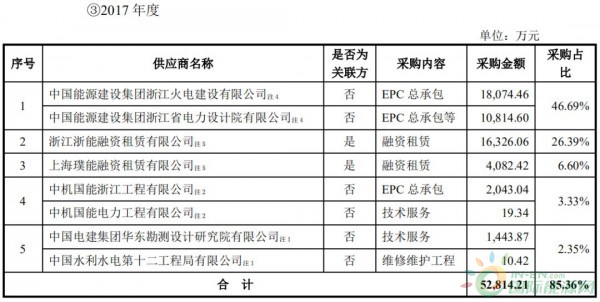

浙江新能前五名供应商的采购情况。

注 1:中国电建集团华东勘测设计研究院有限公司、中国电建集团西北勘测设计研究院有限公司和中国水利水电第十二工程局有限公司系中国电力建设股份有限公司同一控制下的企业。注 2:中机国能浙江工程有限公司是中机国能电力工程有限公司控股子公司。注 3:霍尔果斯正泰科技服务有限公司是浙江正泰新能源开发有限公司的控股子公司。注 4:中国能源建设集团浙江火电建设有限公司和中国能源建设集团浙江省电力设计院有限公司系中国能源建设集团同一控制下的企业。注 5:上海璞能融资租赁有限公司和浙江浙能融资租赁有限公司的采购是指融资直租设备,金额是指融资直租本金款。

浙江新能应收账款余额前五大单位主要为公司售电客户。

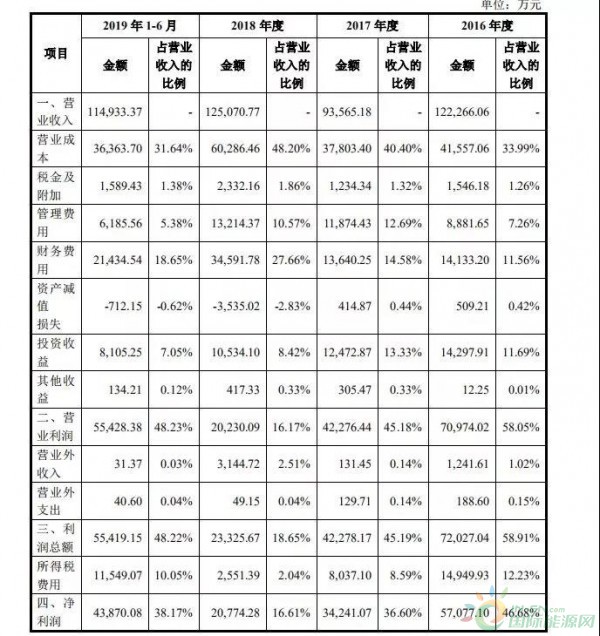

5、经营业绩

截至2019年上半年,浙江新能总资产为177.36亿元,总负债为94.91亿元,归母股东权益合计60.36亿元,负债率为53.51%。

报告期内(2016年至2019年6月30日),浙江新能分别录得营收12.23亿元、9.36亿元、12.51亿元、11.49亿元,录得归母净利4.38亿元、2.53亿元、1.49亿元、2.91亿元。

2018 年度营业收入上升而净利润却下降的主要原因是公司 2018 年光伏发电业务占比大幅提升,由于光伏发电业务负债比例较高,导致财务费用大幅上升。

报告期内,浙江新能投资收益分别为1.43亿元、1.25亿元、1.05亿元和8105.25万元,占合并净利润的比例分别为25.05%、36.43%、50.71%和18.48%。

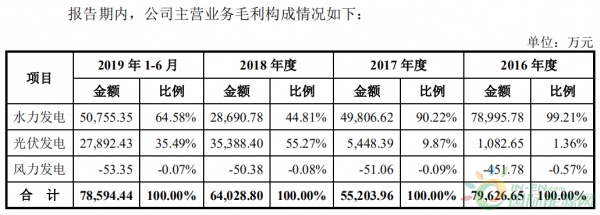

从营收构成来看,该公司水电和光伏的占比最大,2019年上半年,两部分营收占比为57.6%和42.13%,而2018年分别为48.36%和51%。

此外,主营业务综合毛利率分别为 65.90%、59.84%、51.88%和68.54%。2017 年度、2018 年度,公司毛利率逐年下降,主要由于公司水力发电量逐年下降导致单位成本上升、新增光伏企业售电单价较低,拉低整体售电单价。

2018 年度公司主营业务毛利同比增长 15.99%,主要是由于光伏业务收入规模增长所致。2019 年度,随着水力发电收入以及光伏发电收入的持续增长,公司主营业务毛利同比增幅较大。

该公司风力发电业务毛利率持续为负主要原因系:出于环境保护要求,公司部分风力发电机组需在特定条件下关停,导致公司风力发电可利用小时数较低。2019 年上半年,公司毛利率上升主要原因系水力发电量大幅上升导致单位成本下降。

综合来看,浙江新能主要从事可再生能源发电业务,报告期内,主营业务收入占比在98%以上,主营业务突出;净利润分别为 57,077.10 万元、34,241.07 万元、20,774.28万元和 43,870.08 万元,盈利能力较强。

随着环境保护和节能减排压力与日俱增,我国大力发展清洁能源势在必行。水电作为技术最成熟、供应最稳定的可再生清洁能源,可带来巨大的节能减排效益。光伏及风力发电是国家重点支持的新能源行业,发电量和上网电价相对稳定,项目具备收益稳定的特点,可以保证了公司未来收入的稳定性。

浙江新能投注的主营业务均为未来前景广阔的可再生能源项目,浙江新能将充分获益于整体行业发展,进一步增强盈利能力。

不过,截至报告期各期末,浙江新能应收可再生能源电价补贴款分别为1721.36万元、8167.76万元、1.21亿元和1.52亿元,金额较大且逐年增加。若该滞后情况进一步加剧,将影响公司的现金流,进而可能对实际经营效益产生不利影响。

正在加载...

正在加载...