切换行业

切换行业

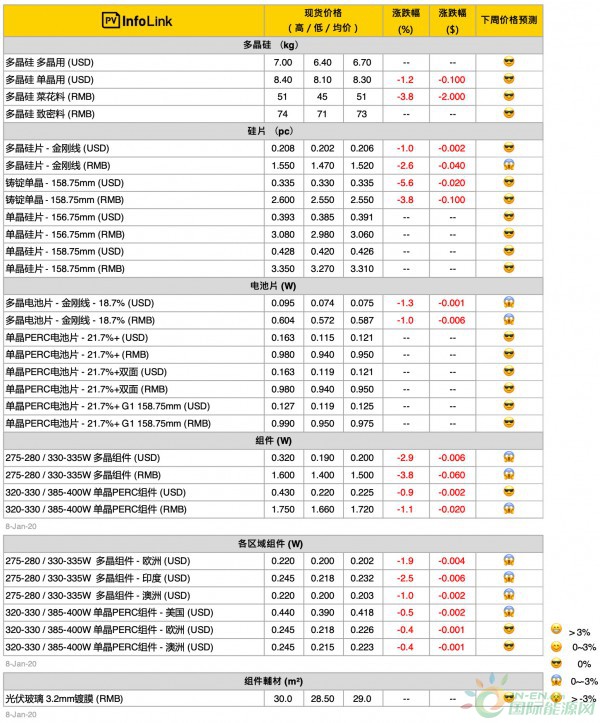

价格说明

新增之菜花料报价主要使用在多晶长晶,致密料则大多使用在单晶。

现货价格为因应市场需求变化,单晶硅片报价以低阻硅片为主

PV Infolink现货价格信息中,人民币价格皆为中国内需报价,而美金显示之价格则为非中国地区的海外价格,并非人民币直接换算美金。

PV Infolink的现货价格参考超过100家厂商之资讯。主要取市场上最常成交的“众数”资料作为均价(并非加权平均值)、但每周根据市场氛围略有微调。

硅料价格

受到多晶终端需求持续低迷影响,叠加临近春节假期等因素,国内多晶硅片企业持续下调开工率,导致以多晶用料产出为主的二、三线硅料企业,面对日渐剧增库存压力,近期抛售主流多晶用料,现货市场上出现低于每公斤45元人民币的价格,一线硅料厂仍维持每公斤50元人民币以上报价。以多晶用料产出为主的二、三线硅料厂,其生产成本与市场价格呈现严重倒挂,目前来看若多晶用料价格仍维持低档水位,预估仍有数家硅料企业会以减少产出或停产方式因应。本周单晶用料价格维持坚挺,受惠终端需求拉货力道支撑,国内单晶用料价格区间落在每公斤71-74元人民币,预判春节前后单晶用料价格呈现平稳的走势。海外单、多晶用料呈现两样情,单晶用料交易热络,受前期国内单晶用料价格略为下调影响,成交价小幅滑落每公斤0.1美金; 多晶用料则是乏人问津,成交订单偏少,价格维持与上周相同。

硅片价格

本周国内多晶硅片持续调降,价格区间为每片1.47-1.55元人民币,均价落在每片1.52元人民币。目前看来,春节前主流多晶用料价格可能呈平稳走势,多晶硅片跌价幅度有机会逐步收窄。海外多晶硅片本周陆续完成合同签订,整体价格有所滑落,成交价下滑至每片0.202-0.208美金之间。

受惠于单晶终端需求相对稳定,及年节前小幅拉货影响,单晶硅片出现供应短缺情况,部分小厂上调单晶硅片价格,市场上单晶硅片交易热络,每片低于3元人民币订单越来越少,预期春节过后单晶硅片仍将持稳每片2.98-3.06元人民币价格。

近期铸锭单晶在市场推销力道有所限制,主要是因单晶硅片市场交易热络及份额加速提升,单一供应商盼终端市场能多使用其产品,因此主动调整国内及海外价格刺激买气,本周国内及海外价格分别落在每片2.55-2.6元人民币及每片0.33-0.335美金。

电池片价格

印度的保障措施税即将在一月底下调,使得2019年底印度旺季不旺,需求不振的多晶电池抛售潮仍在持续、价格混乱。虽主流价格维持在每片2.7元人民币上下,但有库存压力的厂家则能以2.65-2.7元人民币的价格出清。主流价格维持在每片2.7-2.75多晶电池片难以找到出路、持续受到组件厂的压价,目前仍继续等待印度税率下调后,2-3月多晶产品需求是否有机会小幅回温。单晶方面,受惠于国内2019的竞价项目抢装潮延续至今年一季度,M2尺寸单晶电池片需求稳定,价格维持在每瓦0.95元人民币,G1尺寸受到产能路线切换、供应增加的影响,报价开始出现波动,一线电池片厂家价格大多维持在每瓦0.97-0.98元人民币,但二线厂已出现0.95-0.96元的较低价格。年假将至,目前看来多晶电池片都会关停较多天,以防库存持续增加。单晶电池片则是大尺寸的供应略大于需求,部分电池片厂家也会在年节小幅休假因应,但大多厂家仍都维持较高的单晶电池片产线开工率。

组件价格

2020年上旬交货的国内组件投标价格仍在下探,多晶组件价格反应中上游的跌价,已快速降至每瓦1.45-1.52元人民币,海外价格则下探至每瓦0.2元美金、甚至以下。须等待印度市场回温,多晶供应链才能够找到稳定的出路,目前随着中国本土组件持续降价,也有厂商能以每瓦0.18-0.19元美金的税前价格输往印度,使得印度现货价格仍持续下探。单晶PERC组件部分,近期国内价格已较为平缓,但随着多晶组件持续降价、加上农历年后市场可能再度步入寒冬,因此组件厂大多积极提升瓦数,以较高瓦数的产品力求稳定价格。目前组件对上半年的主流报价仍在0.22-0.23元美金(FOB),而国内的人民币成交价则处于缓跌态势,近期价格多落在每瓦1.65-1.72元人民币之间。

正在加载...

正在加载...