切换行业

切换行业

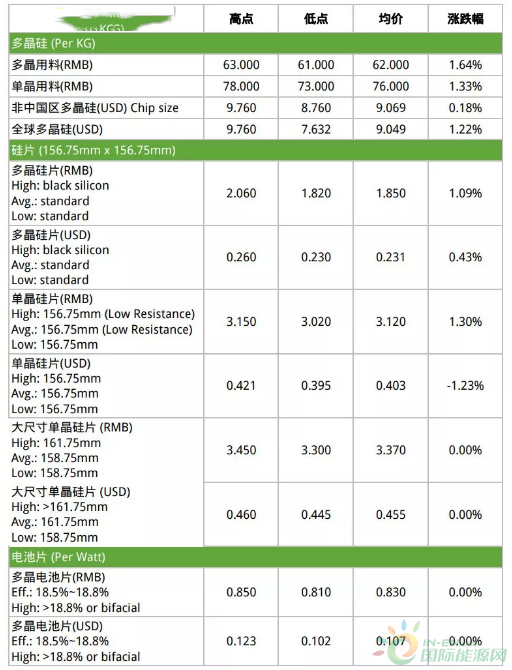

说明:为区别不同尺寸硅片报价,将单晶硅片拆分为“大尺寸硅片”与“单晶硅片”,详细规格请参见各品项附注叙述内容。

根据分析,本周整体市场持续发酵起涨的讯息,整体上中下游都有酝酿涨价风气。上游硅料受到下游硅片片的变化引领涨价,电池片也因为接单转好而有调价的动作,反倒是终端组件部分小厂家不耐压力,开始出现不理性的抛售。展望未来市场的发展,中国国内随着户用项目与竞价补贴项目陆续开工并网,不论单多晶的产品需求都有各自的市场区隔。海外需求依旧是以稳定中发展的走势前进,估计进入第四季开始会与中国市场竞争抢货。

硅料

本周多晶硅料价格延续上周走势,单晶用料的价格受到下游涨势跟进,呈现向上攀升的走势,多晶用料的涨价也是延续需求持续上升与供给仍未回归导致。海外价格随着汇率变化走势,本周也是小涨局面,随着第四季旺季即将到来,最上游的硅料或许未能完全反映市场涨势,行情至少会比第三季来得更好。目前海外价格调升区间为8.76~9.76USD/KG,均价上调至9.07USD/KG,全球均价则是上调至9.05USD/KG。国内多晶用料修正区间至61~63RMB/KG,均价上调至62RMB/KG,单晶用料修正区间至73~78RMB/KG,均价上调至76RMB/KG。

硅片

本周硅片价格涨势明显,多晶硅片受到上游供货不足影响,再次调整价格,单晶硅片受到上周开始分拆不同尺寸报价与海外汇率影响,因而呈现海外跌大陆国内涨的局面,实际上后势看涨的氛围确实持续发酵。目前海外市场单晶156.75mm产品维持不变在0.395~0.421USD/Pc,均价修正为0.403USD/Pc,大尺寸158.75mm产品则是维持在0.445~0.455USD/Pc,161.75mm以上尺寸维持不变在0.460USD/Pc。多晶硅片修正区间至0.230~0.231USD/Pc,黑硅产品维持不变在0.260USD/Pc。

国内156.75mm单晶维持不变在3.02~3.15RMB/Pc,均价修正为3.12RMB/Pc,大尺寸158.75mm产品维持不变在3.30~3.40RMB/Pc,161.75mm尺寸维持不变在3.45RMB/Pc。多晶维持不变在1.82~1.86RMB/Pc,均价上调至1.85RMB/Pc,黑硅产品维持不变在2.06RMB/Pc。

电池片

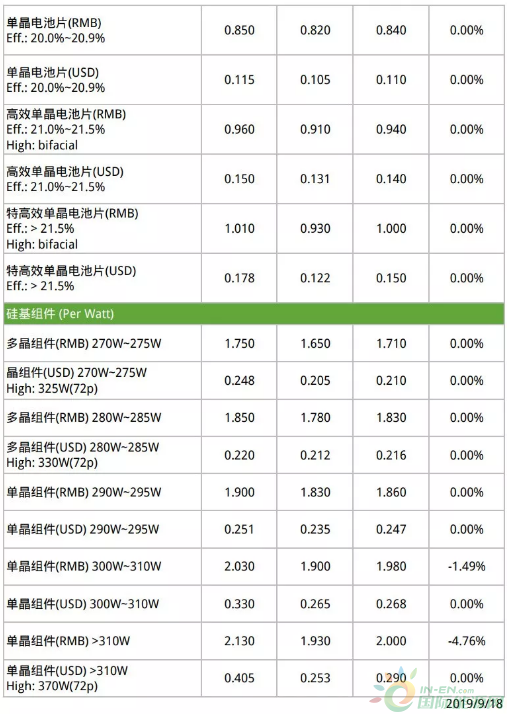

本周电池片市场价格随着接单状况开始好转,价格也随之起舞,虽然单晶性价比高,但是依据中国近期招标情况来看,多晶仍占有一定比例约30-40%,价格的提升应该是时间早晚的问题。目前海外一般多晶电池片维持不变在0.102~0.123USD/W,一般单晶电池片维持不变在0.105~0.115USD/W,高效单晶电池片维持不变在0.131~0.150USD/W,特高效单晶电池(>21.5%)维持不变在0.122~0.178USD/W。

国内一般多晶电池片修正区间至0.81~0.83RMB/W,高效多晶电池片维持不变在0.85RMB/W,一般单晶电池片维持不变在0.82~0.85RMB/W,高效单晶电池片维持不变在0.91~0.94RMB/W,特高效单晶(>21.5%)电池片修正区间至0.93~1.00RMB/W,均价维持不变在1.00RMB/W。双面高效单晶电池片维持不变在0.96RMB/W,双面特高效单晶(>21.5%)电池片维持不变在1.01RMB/W。

组件

本周组件海外市场尚属稳定,国内市场则部分小厂因卖压出现,时而出现高效产品低售的行为。市场的关注焦点在于第四季是否能够产生传统的旺季现象,主要还是要期待中国市场的表现。目前海外270W~275W产品维持不变在0.205~0.248USD/W,280W~285W产品维持不变在0.212~0.220USD/W,290W~295W产品维持不变在0.235~0.251USD/W,300W~305W产品维持不变在0.265~0.330USD/W,>310W产品维持不变在0.253~0.405USD/W。

国内270W~275W产品维持不变在1.65~1.75RMB/W,280W~285W产品修正区间在1.76~1.85RMB/W,均价维持不变在1.83RMB/W,290W~295W产品维持不变在1.83~1.90RMB/W,300W~305W产品维持不变在1.90~2.03RMB/W,均价上调至1.98RMB/W,>310W产品修正区间至1.93~2.13RMB/W,均价下调至2.00RMB/W。

正在加载...

正在加载...