切换行业

切换行业

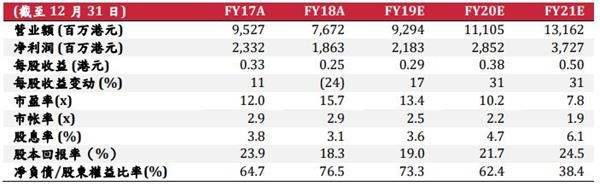

尽管遭遇政策利空,盈利表现维持韧性。信义光能发布了2018年业绩。收入录得76.72亿港元,同比下跌19.5%。收入下跌主要由于EPC业务同比下降62.2%,公司期内并无获得扶贫项目的EPC订单。光伏玻璃收入则维持稳定于56.62亿港元,而光伏发电收入则同比录得30.3%增长,部分抵消EPC业务下滑。公司整体毛利率同比上涨2.9个百分点至38.6%,毛利上涨主要由于高毛利光伏发电业务占比提升所致。主要的费用支出、财务成本以及有效税率均维持稳定,符合预期。净利润录得18.63亿港元,同比下跌20.1%。尽管公司在2018年遭遇光伏政策调整冲击,我们认为公司的盈利表现仍然维持较强韧性。公司维持较高的股息派发率49.1%,同时公布末期股息每股4.2港仙。

向上游布局,剑指平价需求。管理层对于2019年光伏玻璃需求抱有信心,并给予积极展望,基于1)公司持续观察到光伏玻璃需求自2018年四季度开始增加;2)光伏玻璃库存持续维持较低水平;以及3)双玻及双面组件的渗透率提升有望刺激2.5毫米玻璃需求。公司预期光伏平价的到来将自2020年开始释放巨量市场空间。为了配合市场需求放量,信义光能维持积极的产能扩张节奏,计划于2020年第一及第二季度分别在广西北海投产两条日熔量1,000吨生产线。对于北海产线布局,管理层解释新的战略性扩产主要为提前卡位占有超白沙矿资源。管理层认为对上游超白沙矿的控制将成为未来光伏玻璃行业竞争的关键。

2019年关键:光伏玻璃销售均价及销售量。2018年公司光伏玻璃业务毛利率为26.2%,同比下跌4个百分点,测算销售均价约人民币25元/平方米。我们认为光伏玻璃的销售均价及销量增长将成为公司2019年业绩的关键项。对于产量目标,公司给予相对审慎指引,全年产量较2018年上调12.1%,同时公司仍具有日熔量1,100吨产能处于冷修,该部分产能可以根据市场状态在3Q19灵活复产。在销售均价方面,我们预期光伏玻璃价格将随需求回暖逐渐回升。我们的基准销售均价情景为人民币26元/平方米。在此基准下,我们测算光伏玻璃销售均价每上涨1元对应盈利增长8-10%。

目前正处盈利恢复转折点。基于对2019/20E光伏玻璃销售均价分别上调4.0/1.9%至每平方米人民币26/27.5元,我们的盈利预测也分别上调6.0/0.6%至21.83/28.52亿港元。站在当前公司盈利恢复的转折点上,我们认为公司近期的股价涨幅已将估值推升至5年平均市盈率1个标准差以上。在此基础我们认为股价进一步涨幅有限,上调目标价值每股3.52港元,维持持有评级。

财务资料

资料来源:公司及招银国际证券有限公司预测

正在加载...

正在加载...