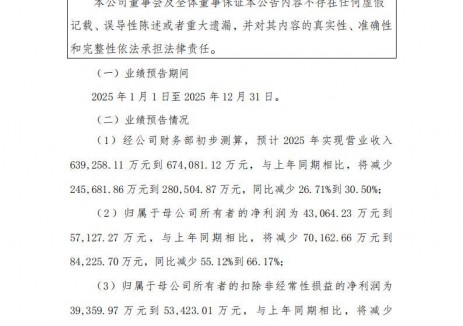

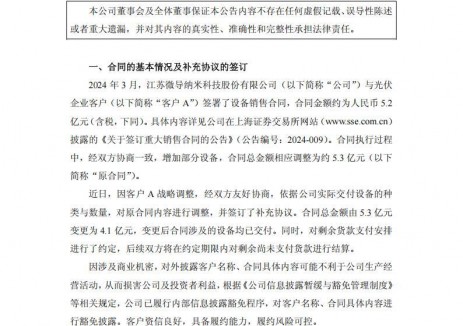

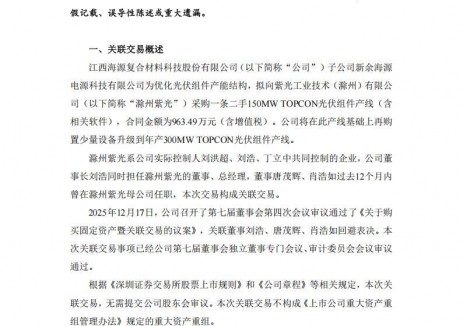

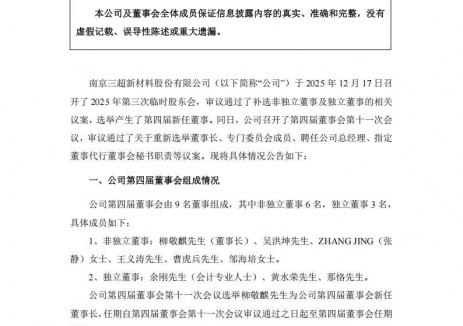

切换行业

切换行业

2月18日,国家能源局新能源司召集相关企业举行座谈会,透露出“以补贴额定装机量”的创新机制。东吴证券认为,本次方案在竞价方式上有两大变化:将此前享受固定补贴的工商业分布式纳入与集中式地面电站同台竞价;将此前集中式电站指标分配到省、各地分别竞价的指标分配方式,调整为国家统一竞价,进而排序分配。

东吴证券指出,国家统一竞价更利于充分利用优势地区光伏资源,从而进一步压缩非技术成本,让补贴资金能够用到度电成本最具竞争力的项目上。预计整体电价补贴强度将明显低于此前的地方竞价模式,从而令有限的补贴资金规模转化为尽可能多的新增装机量。若补贴总规模为30亿,最终竞价度电补贴为0.05元,考虑户用等项目占用,预计可对应约50GW的新增装机量。同时,并网结点的设置将保障光伏装机进度,预计2019年国内实际装机量有望超出此前40GW左右的预期。

东吴证券研究认为,在硅片环节,单晶硅片迎需求旺季,硅片厂产能扩张利好设备商。此次方案利好国内光伏发电规模继续提高,需求景气度有望传导至硅片端。海外市场方面,2018年光伏产品(硅片、电池片、组件)出口总额达161.1亿美元,同比增长10.9%,2019年一季度海外市场仍继续火爆。前期由于“531”政策导致的硅片价格下降影响将逐渐消除,不排除由于硅片供需紧张而带来进一步的涨价。

目前,用于单晶PERC电池的高品质单晶硅片供给偏紧,龙头厂商隆基、中环2019年新增产能较少。以目前行业产能规划看,2020年单晶产能仅为80GWh左右,按照全球150GWh装机需求,缺口仍很大。东吴证券认为在单晶硅片行业持续高度景气和单晶渗透率不断提升的趋势下,单晶硅片进入新一轮扩产周期将是大概率事件,单晶硅片设备公司将最受益。

电池片的光电转换效率是平价上网的关键因素,东吴证券预计未来2~3年PERC仍是主流技术路线。根据测算,2018年底,全球PERC产能达55GW以上,但仍无法满足后续的装机需求,因此认为PERC产能仍将维持一定扩张速度,预计2018~2020年复合增速近60%。

伴随硅片、电池片环节技术更迭的层出不穷,组件端新的技术革命也正蓄势待发,双玻技术、MBB多主栅技术、半片技术、MWT技术、叠瓦技术的加速涌现,标志着组件技术迭代将持续升级。组件技术升级的关键在于如何降低组件成本,提升封装效率将成为未来光伏组件降低成本的重要渠道。叠瓦组件比常规组件封装模式平均多封装13%的电池片,可提高组件20-30W的功率,能够显著降低组件成本,预计未来有望逐步成为主流。

硅片环节,东吴证券推荐晶盛机电(300316.SZ);电池片环节,推荐迈为股份(300751.SZ)、捷佳伟创(300724.SZ),建议关注罗博特科(300757.SZ);组件环节,推荐迈为股份、先导智能(300450.SZ),建议关注金辰股份(603396.SH)、京山轻机(000821.SZ)。

正在加载...

正在加载...