切换行业

切换行业

PERC+SE自2019年起成为单晶电池产线标配技术,在转换效率方面有0.2%的增长,然而预期电池片效率达到22%后要再向上推升的难度较大,加上更进阶的高效N型技术在成本方面还未成熟,因此许多厂商选择透过组件技术提升组件的瓦数输出。

由出货量来看,2018实属组件技术发展元年。在中国国内,包含领跑者已有不少组件技术实际应用的项目实绩,而海外方面,由中国海关组件出口数据亦可看出市场接受度正在逐步提升。本文将透过中国组件出口数据盘点海外市场对于特殊组件(搭配组件技术之组件)应用的变化及现况。

特殊组件出口量显著增加

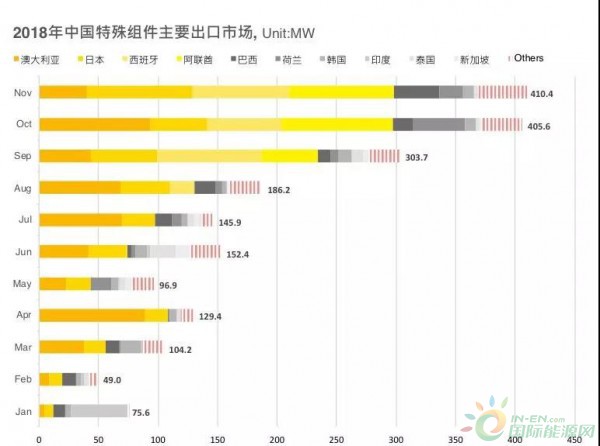

与2018年初每月100MW左右的出口量相比,中国特殊组件(搭配组件技术之组件)的出口量自2018下半年起有显著增加,特殊组件在整体出口量的占比亦由2018年初每月 2-5% 增至每月 5% 以上,十、十一月更是连续两月有400MW以上之出口;在单月出口量中的占比也达到 10% 以上。截至十一月中国特殊组件出口总量已超过2GW。

市场接受度及出口供应商渐增

特殊组件的主要出口地区,由2018年初仅有几个本就对于新产品、新技术接受度较广的市场,如:澳大利亚、巴西等,渐渐增多,目前中国特殊组件以澳大利亚、日本、西班牙、阿联酋、巴西等为主要出口市场。在在显示海外市场对于半片、叠瓦等技术的接受度,在2018下半年后有显著提升。

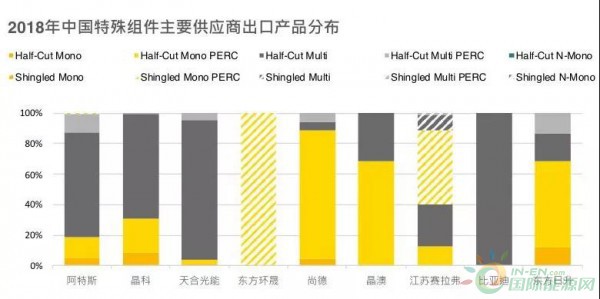

而在出口厂商方面,2018Q1几乎仅有投入半片研发较长时间的阿特斯有半片组件的出口,而后Q2开始能看到晶科、天合、东方环晟、尚德等厂商开始加入特殊组件的出口市场竞争。

*Source: PVInfolink 海关出口数据

**MBB出口数据统计不完全,故未列入

而在出口商品种类部分,各大供应商出口之特殊组件多数仍是搭配半片技术为主,其中尚德、晶澳及东方日升将半片技术应用在单晶PERC电池上的比例较高,其余厂商仍是以多晶半片组件有较高的占比。而在叠瓦技术方面,则是东方环晟、赛拉弗有较多的叠瓦组件出口,其中东方环晟出口之特殊组件全都是单晶PERC叠瓦组件。

*Source: PVInfolink 海关出口数据

**MBB出口数据统计不完全,故未列入

企业导入组件技术的时程影响各产品出口比重

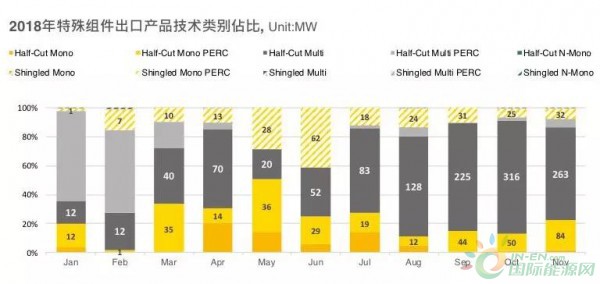

由于上半年的半片技术应用以阿特斯为主,因此2018Q1时较多的应用在多晶电池片上,部分则会搭配单晶PERC电池片。到了下半年,依据出口资料来看,常规多晶半片组件在每月特殊组件总出口中可占6-7成的份额;单晶PERC半片组件则占1-2成。半片具有的“提档”优势,让多晶电池片在切半、组串后基本能够达到接近常规单晶组件的瓦数输出,目前多晶半片组件的主流效率多为335-345W(72-cell)及280-285W(60-cell)。

叠瓦技术则多为应用于高效的单晶PERC电池上,相比半片技术,叠瓦则更多的是作为替高效电池“锦上添花”的技术,让高效组件能瓦数输出再提升1-2个档次,拉开与一般组件的差距、增加优势。目前单晶PERC叠瓦组件主流效率为385-395W(72-cell)及310-320W(60-cell)。然而叠瓦技术技术成熟度及良率表现尚不如半片,加上仍有专利问题疑虑,多数厂商出货仍以中国国内为主,除了五、六月有较多出口外,目前每月叠瓦组件占整体特殊组件总出口的份额落在1成上下。

*Source: PVInfolink 海关出口数据

**MBB出口数据统计不完全,故未列入

小结

目前半片组件为所有组件技术中设备、良率、实际产量都相对成熟的技术路线,2018年已看到产量持续提升,根据PV Infolink数据库显示,2019年将出现20GW左右的产能扩充,半片组件出货也能站到全球组件出货近15%,将成为主流产品之一。

而叠瓦技术在2018年仍以SunPower / 东方环晟的产出为主。以现阶段来看,技术成熟度仍需时间精熟,此外长期可靠性也尚待时间验证,再者叠瓦的专利问题仍是不可忽视的疑虑,这对于叠瓦组件向海外寻求出口市场是一大限制,但厂商仍可先由国内市场的自有项目、领跑者或其他示范项目做起,故通威、隆基正在进行叠瓦组件产能扩充,预期2019年中国叠瓦组件出货将由2018年近900MW提升至近3.5GW。

在多主栅部分,受限于设备、良率仍有改进空间,2018年实际产能、产量都略低。但目前已看到越来越多厂家以半片技术搭配MBB来发展。今年可观察到,半片+多主栅的技术在今明两年将是组件扩产的主流趋势之一。

正在加载...

正在加载...