切换行业

切换行业

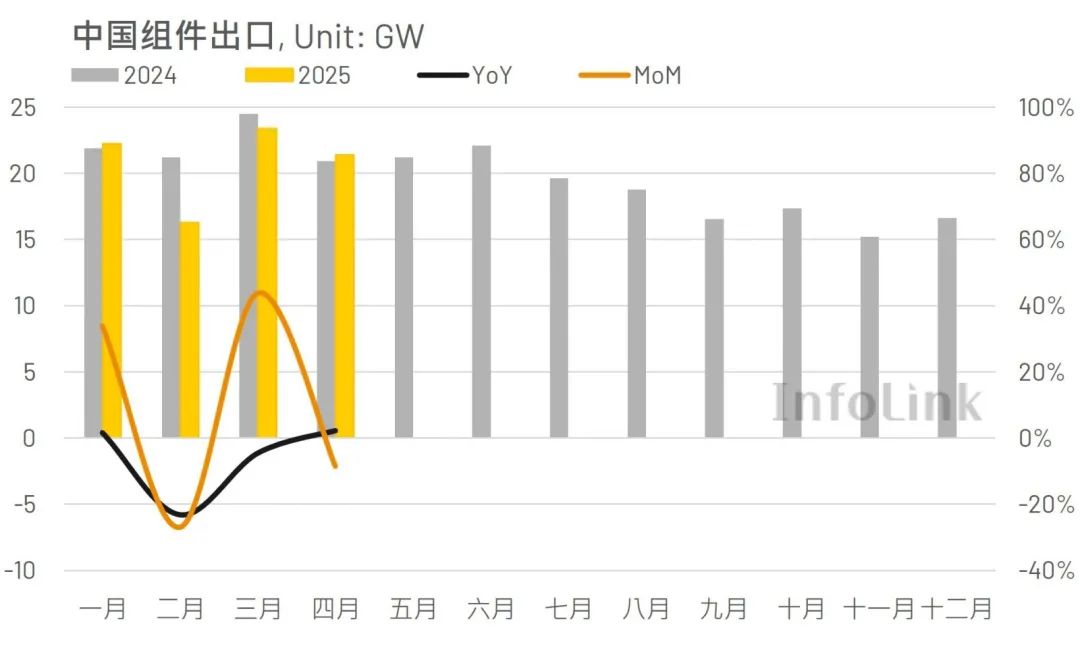

InfoLink 海关数据显示,2025 年 4 月中国共出口约 21.39 GW 的光伏组件,环比下降近 9%,与 2024 年 4 月的 20.93 GW 相比上升 2%。截至今年四月底,中国今年一至四月共出口约 83.29 GW 的光伏组件,同比去年 88.55 GW 下降 6%。2025 年 4 月,中国出口光伏组件至单一国家排名依序为荷兰、巴基斯坦、沙特、西班牙和法国,前五大单一国家加总进口量约占全球市场 41%。区域市场方面,除欧洲市场拉货环比三月呈现上升之外,亚太、美洲、中东和非洲市场进口量体均出现不同程度下滑。对比今年一至四月与去年同期拉货动能,当前仅非洲市场出现近 50% 的显著成长;亚太市场同比大致持平;欧洲、美洲和中东则呈现负成长。

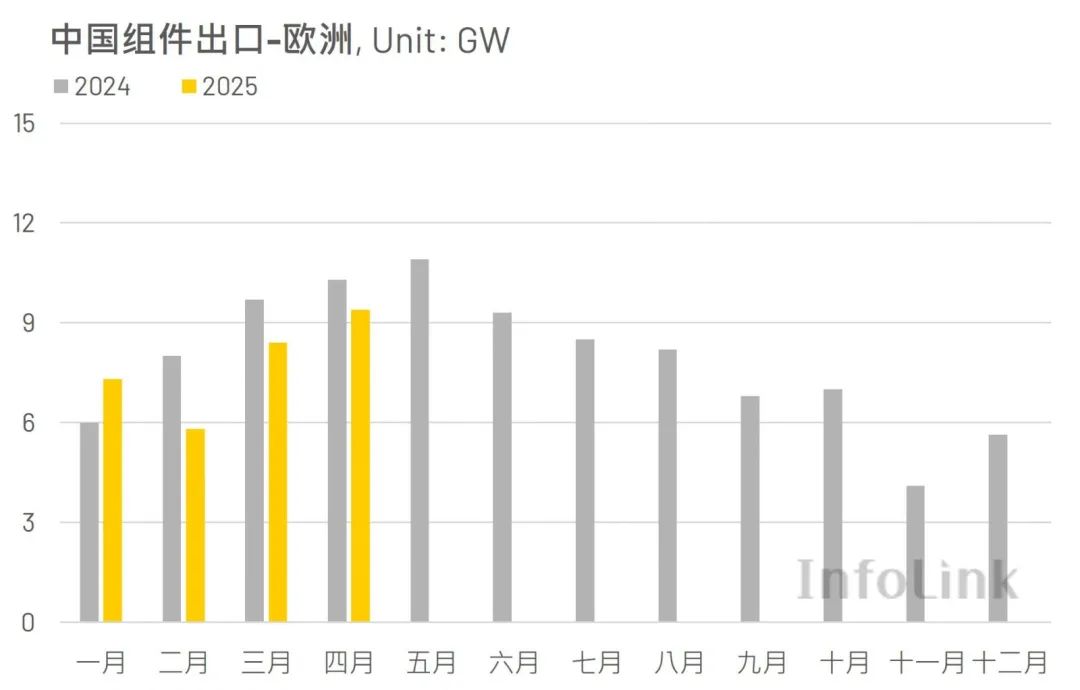

欧洲市场2025 年 4 月中国共出口欧洲市场约 9.39 GW 的光伏组件,环比上升 11%,与 2024 年 4 月的 10.32 GW 相比下降 9%。今年一至四月,中国共出口欧洲市场约 30.92 GW 的光伏组件,同比去年 34.02 GW 下降 9%。排除欧洲最大门户荷兰,2025 年 4 月,中国出口欧洲市场光伏组件单体国家占比以西班牙位居第二,总计出口约 0.89 GW 的光伏组件,相比 2024 年同期的 1.12 GW 下降 21%,占整体欧洲市场进口量体的 10%,仅次荷兰 38% 的占比。今年一至四月拉货方面,也以西班牙的 2.92 GW 居次,同比去年同期的 3.63 GW 下降 19%。

亚太市场

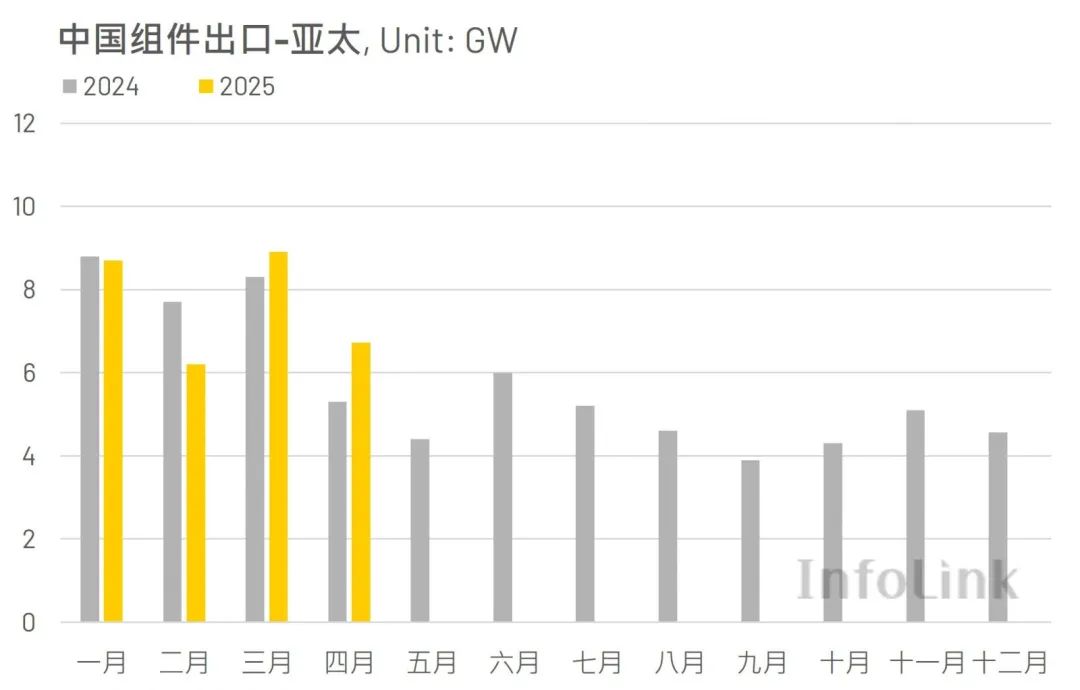

2025 年 4 月中国共出口亚太市场约 6.72 GW 的光伏组件,环比下降 25%,与 2024 年 4 月的 5.33 GW 相比上升 26%。今年一至四月,中国共出口亚太市场约 30.6 GW 的光伏组件,同比去年 30.07 GW 上升 2%。

2025 年 4 月,中国出口亚太市场光伏组件单体国家占比仍以巴基斯坦为首,总计出口约 2.56 GW 的光伏组件,相比 2024 年同期的 2.06 GW 上升 24%,占整体亚太市场进口量体的 38%。其次为澳大利亚的 0.6 GW,占比 9%。今年一至四月拉货方面,同样以巴基斯坦的 9.9 GW 居冠,同比去年同期的 9.41 GW 上升 5%。

另值得注意,印度主要受到四月初的财年节点影响,今年四月拉货量体仅 0.43 GW,环比下降 67%,但仍为今年一至四月亚太市场第二大拉货国,总计约 7.18 GW。

美洲市场

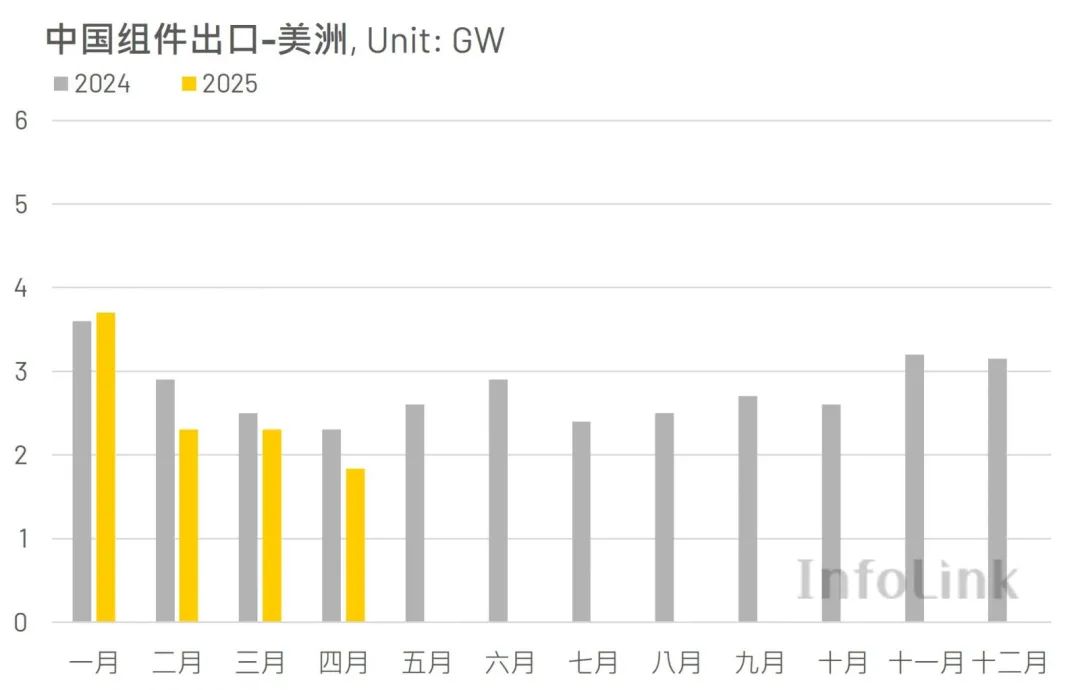

2025 年 4 月中国共出口美洲市场约 1.83 GW 的光伏组件,环比下降 21%,与 2024 年 4 月的 2.29 GW 相比下降 20%。今年一至四月,中国共出口美洲市场约 10.2 GW 的光伏组件,同比去年 11.29 GW 下降 10%。

2025 年 4 月,中国出口美洲市场光伏组件单体国家占比仍以巴西为首,总计出口约 0.72 GW 的光伏组件,相比 2024 年同期的 1.67 GW 下降 57%,占整体美洲市场进口量体的 39%。其次为哥伦比亚的 0.22 GW,占比 12%。今年一至四月拉货方面,同样以巴西的 5.18 GW 居冠,同比去年同期的 8.24 GW 下降 37%。

中东与非洲

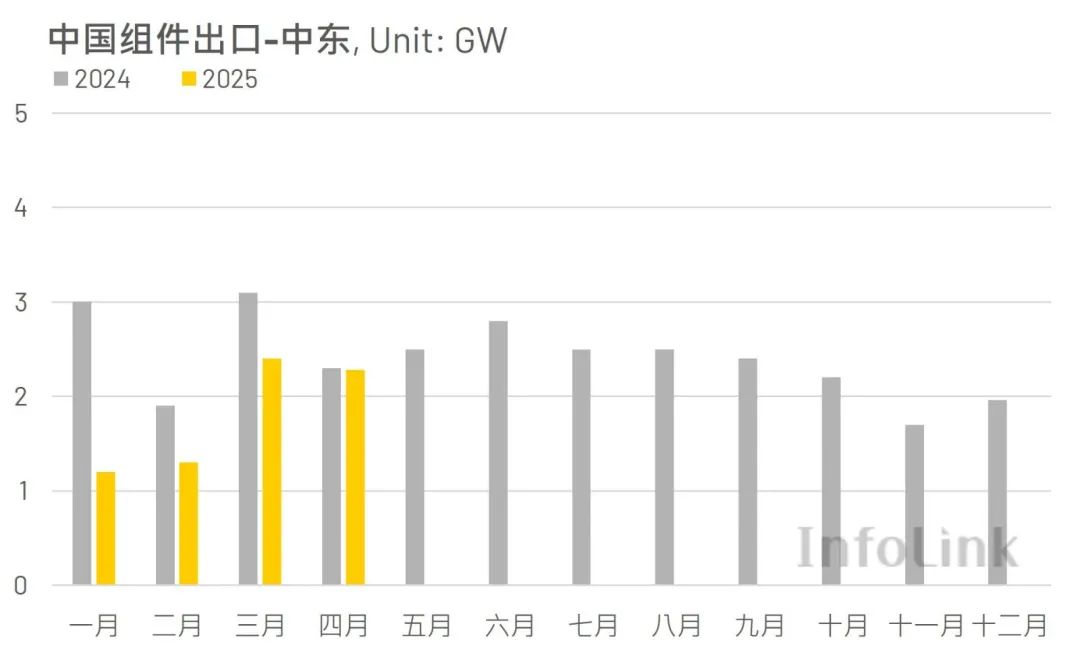

2025 年 4 月中国共出口中东市场约 0.95 GW 的光伏组件,环比上升 16%,与 2024 年 4 月的 1.37 GW 相比下降 31%。今年一至四月,中国共出口中东市场约 7.18 GW 的光伏组件,同比去年 10.18 GW 下降 29%。

2025 年 4 月,中国出口中东市场光伏组件单体国家占仍比以沙特为首,总计出口约 0.95 GW 的光伏组件,相比 2024 年同期的 1.37 GW 下降 31%,占整体中东市场进口量体的 42%。其次为阿联酋的 0.6 GW,占比 26%。今年一至四月拉货方面,同样以沙特的 2.78 GW 居冠,同比去年同期的 5.71 GW 下降 51%。

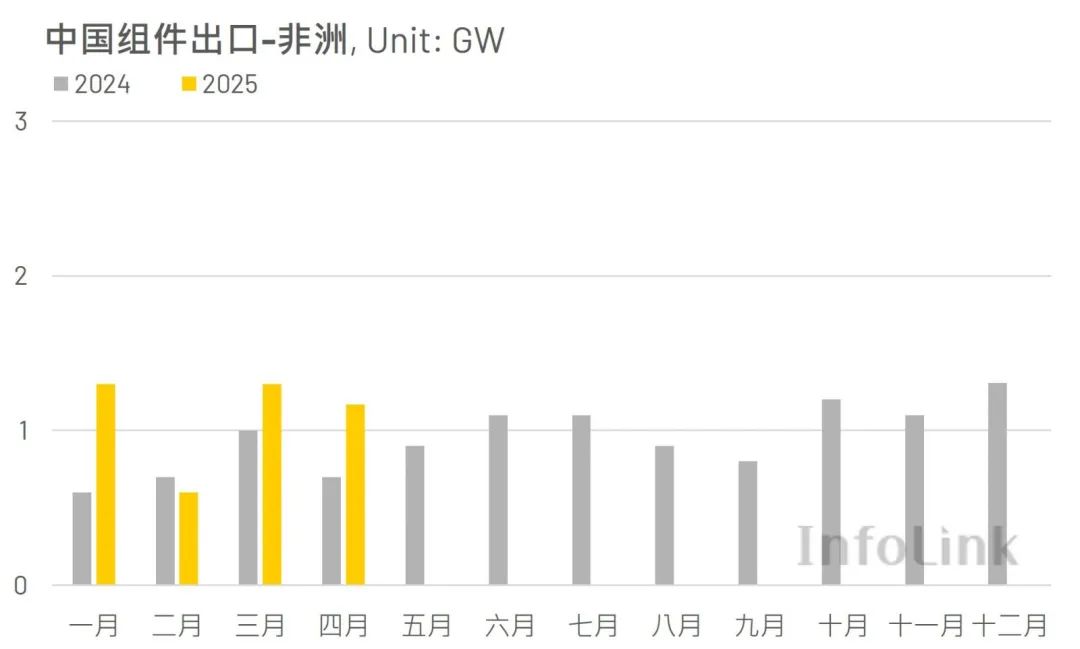

2025 年 4 月中国共出口非洲市场约 1.17 GW 的光伏组件,环比下降 11%,与 2024 年 4 月的 0.69 GW 相比上升 70%。今年一至四月,中国共出口非洲市场约 4.39 GW 的光伏组件,同比去年 3 GW 上升 46%。

2025 年 4 月,中国出口非洲市场光伏组件单体国家占比仍以南非为首,总计出口约 0.21 GW 的光伏组件,相比 2024 年同期的 0.29 GW 下降 28%,占整体非洲市场进口量体的 18%,相比三月的 31% 有所下滑,除了反映出南非当月需求较弱的情形外,也显示其他非洲国家拉货量体正逐步成长,连带压缩南非拉货占比。其次为阿尔及利亚的 0.18 GW,占比 15%。今年一至四月拉货方面,同样以南非的 1.12 GW 居冠,同比去年同期的 0.86 GW 上升 30%。

整体而言,今年一至四月期间,部分海外市场进口量体受限,主要受到传统拉货淡季与财年节点等因素影响。同时,中国政府于于年初发布《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》,推动组件厂商优先满足国内市场需求,使得部分海外低价订单交付延后,进一步压缩海外供应量体。随着该政策落地,预期中国组件厂家已于四至五月后开始探询海外订单,乐观情形下,预估二季度中国组件出口海外市场总量,相比一季度环比可能出现增长。然而,与去年同期相比,能否实现年增仍需视后续海外需求回升速度与市场稳定性而定。

正在加载...

正在加载...