切换行业

切换行业

政策的变化

1.电价方面只会继续下降至完全没有,大家要有思想准备

2.未来最重要的政策就是分布式可再生能源交易,这个将解决分布式光伏一半的痛点;

3.绿色电力证书制度能否进行强制是明年的关键;

4.主管部门的人事调整,也将影响明年的政策风格。

国家能源局综合司下发关于征求对 《 关于开展分布式发电市场化交易试点的通知 》 意见的函(国能综新能 【2017 】167 号 )

1 、直接卖电给邻居 。选择这种模式,需要向电网公司支付一些费用,文件中叫过网费。但是,如果你家是自发自用(含微电网内部)或者你家跟邻居家在10KV(20KV)电压等级的同一变电分区内,那么,就免收过网费!

2 、委托电网公司将电卖给邻居 。选择这种模式,电网公司会从卖电费用里扣除过网费,再将剩余卖电收入转给你。

3 、如果你不想参加这么复杂的交易 , 可以直接卖电给电网公司 。你的卖电价格=本地区煤电标杆电价+110千伏输配电价。是谁都能卖给邻居么 ?

1.接入电压等级110KV及以下的配电网内,可实现就近消纳;符合环保要求;

2.单体容量不超过20MW,原则上接入电压等级不超过35KV,总装机量不超过就近交易变电台区年平均负荷的80%;

电站投资

1.国企电站投资企业,在竞价模式下难以拿到项目;

2.民营企业的电站开发呈现接力棒的状态,顺风-英利-天合-协鑫-晶科-北控;

3.民营企业的电站持有接近饱和,2个选择,一个是实现手里电站的证券化,一个是卖电站回笼资金;

4.2018年如果要继续支撑40GW以上的新增投资,必须有新的投资者入场。

投资者结构出现明显变化

电站投资

1.2016年,中国光伏发电累计装机容量7742万千瓦,全年发电量662亿千瓦时,占我国全年总发电量的1%。按照平均8元/w计算,存量资产规模超过6000亿,全年标杆火电电价部分现金流超过200亿。

2.预计2017年累计装机达到1.1亿千瓦以上,资产规模接近一万亿,全年发电的现金流在补贴拖欠的情况下也能超过500亿,如果补贴不拖欠超过1000亿。

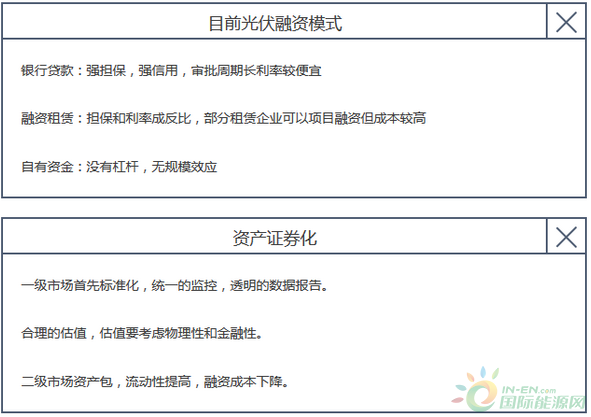

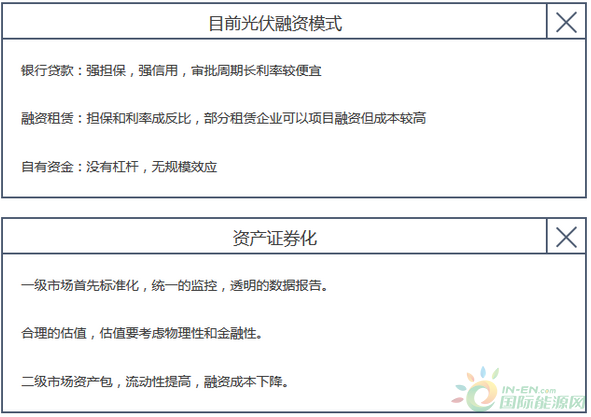

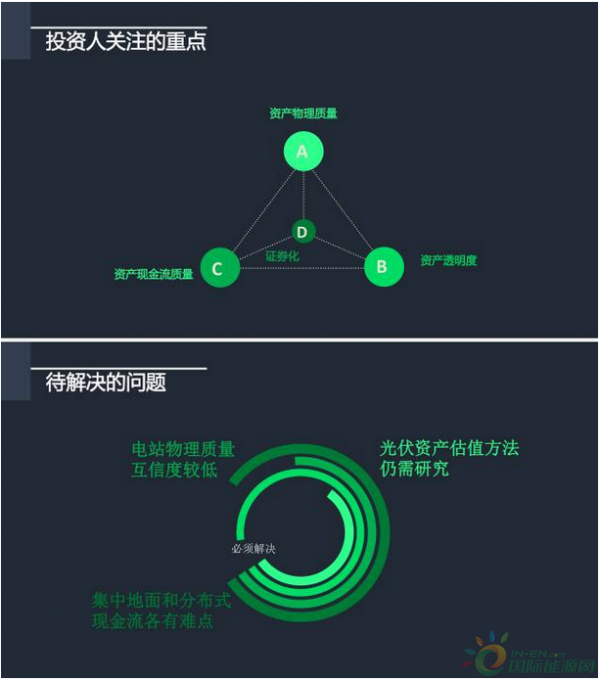

新能源电站交易

1.光伏第一波电站并网潮在2015年底,18个月宽限期之后,这些电站在无法拿到足额的补贴时,面临很大的再融资压力;

2.整个新能源市场外的新投资人也在等待入场机会;

3.新能源的电站流动性提高,对合理的估值有很强的帮助。

正在加载...

正在加载...