切换行业

切换行业

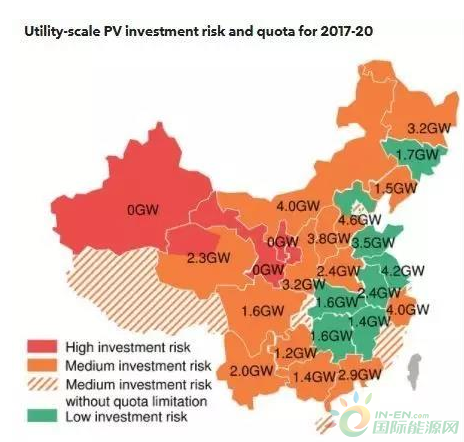

中国国家能源局最近发布了光伏电站市场监测评价体系的征求意见稿。根据该意见稿的评分方法,2017-20年新增电站建设规模的86.5GW中,有76%都处于有较大投资风险的地区。在接受评估的38 个区域中,仅有 8 个被评为“低投资风险”地区。然而,我们认为,这些“低风险”地区也存在着不少不利因素。

投资风险的衡量主要通过两个方面:一个是根据上一年数据得出的限电风险,另一类则是竞争力指标(即当地政策支持力度),包括土地成本、政府和电网公司是否有支持措施等等。归根结底,基本上所有的评价维度都会对项目未来的现金流产生影响。

能源局已经对风电和煤电都出台了类似的评估办法。总体来说,无论是从审批流程、开发商或是投资方北京,光伏行业比煤电或风电更加分散,因此管理与评估难度也更大。评估结果有可能每年更新一次。我们即将出版一份综合性的报告和一个相关模型,综合地对中国各地风电、光伏、煤电的风险做出评估和预测。

受评估的 38 个地区中,其中仅有 8 个被评为“低风险”地区、24 个为“中等风险”,另外 6 个则为“高风险”地区。然而,即使是一些“低风险”省份也面临着不容忽视的问题。首先,许多这些省份的地面电站备案规模已经超过2017-20的指标,这意味着指标竞争将相当激烈,争取指标过程当中的风险和成本也会增加。其次,对于项目开发而言,省级的评估并不足够详细,在这些“低风险”省份当中,已经有不少地区已经面临较高的投资风险(比如限电)。

此外,这份评价体系出台的时间,刚好是在能源局公布2017-20年86.5 GW地面电站指标之后的大约一个月。指标规模远超行业预期,也很有可能是多方妥协之下的结果,毕竟光伏行业和地方政府都乐见更多的光伏项目投资。再考虑到仅有极少数几个地区被列为“低风险”地区,能源局极有可能希望通过评估结果,提醒地方政府以及开发商重视风险所在。

这个评价结果,其实也呼应了我们在分析86.5GW电站指标时所提出的问题:是否所有指标都会被建成?目前,我们对装机量仍然保持较乐观态度,但对部分地区项目未来的发电量、现金流保持谨慎。关于规模和未来需求预测的详细分析,请见8月8日发布的报告“China Wants Solar to Reach Parity with Coal from 2021”。

以下是几组数据:

21GW

2017 到 2020 年,“低风险”地区的光伏电站新增建设指标。

34%

截止至 2017 年 6 月,“低风险”地区并网光伏容量占全国的比例。

5 个

正在加载...

正在加载...