切换行业

切换行业

在近期中国光伏行业协举办的“光伏行业2025年发展回顾与2026年形势展望研讨会”上,国家电投集团黄河上游水电开发有限公司副总监庞秀岚分享了“多场景应用下的光伏产品实证实验数据分析”的主题报告。

报告中分享了国电投在青海共和、四川甘孜及黑龙江大庆不同实证场景下光伏组件、支架、光储一体化、光伏生态效应等方面的实证成果。其中跟踪支架在提升电站整体发电量及早峰提前增供,午时压峰稳供,午后延时增供等方面的潜力显著,这一成果或许为光伏项目在136号文新政下的投资测算提供了新的思路和参考。

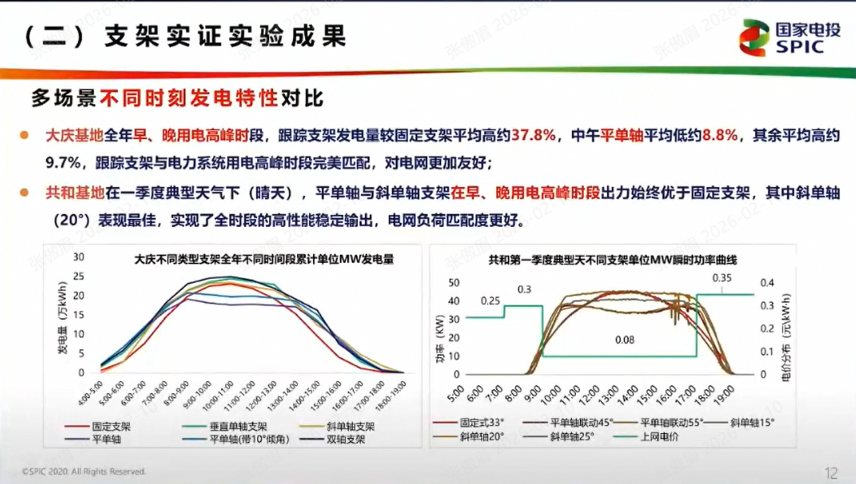

早晚用电高峰时段增发电量达37.8%

跟踪支架对电网更友好

整体发电量上,跟踪支架在共和、甘孜、大庆三个应用场景发电量均为最优,其中双轴增发电量最多,其次是斜单轴、平单轴。发电量增益随不同建设场景及纬度不同。

考虑市场化交易对电价收入的影响,对比光伏项目同一天不同时刻的发电量性能,在大庆基地上,跟踪支架较固定支架在早晚用电高峰时段发电量平均高出37.8%,中午时段平均低8.8%,其余时段平均高出9.7%。在共和基地上,跟踪支架全时段发电量始终优于固定支架。跟踪支架这一发电特性与电力市场化交易下的电价曲线完美匹配,是136号文政策下提升电价收益、提升项目IRR可行的优化手段。

图:多场景不同时刻发电特性对比

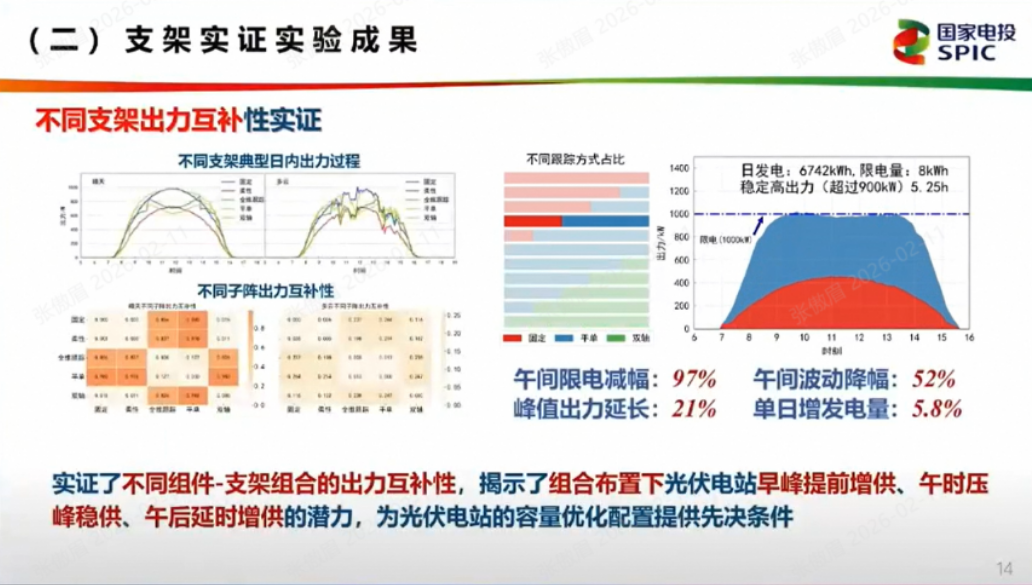

提倡不同支架组合

实现出力互补

除验证不同支架技术的发电性能差异外,实证基地还做了不用支架组合的实验,揭示组合布置下光伏电站早峰提前增供,午时压峰稳供,午后延时增供的潜力,为光伏电站的优化配置提供了先决条件。实证结果展示,通过不同支架方式的组合,可实现午间限电减幅97%,午间波动降幅52%,峰值出力延长21%,单日增发电力5.8%。

这一实证结果也为光伏电站投资测算提供了有利参考,业主可以根据不同项目条件配置不同的组合比例,同时使用不同支架技术,实现初始投资与IRR的最优结合。

图:不同支架组合出力互补性实证

国内市场跟踪支架需求低迷

产品问题还是市场偏见?

一面是国家级实证平台多年的实证数据,铁铮铮的事实展现出跟踪支架在提升整体发电量、优化发电曲线、提升电网友好性方面的显著优势。而另一方面,国内市场跟踪支架的发展现状却不容乐观,这中间的巨大差距到底在哪,跟踪支架能否破解136号文下光伏投资收益困局,值得行业去思考。

在跟踪支架建造与运维成本是否有优势的问题上,其实全球跟踪支架的近年来的发展趋势已经给了明确的答案。据第三方机构统计,全球跟踪支架渗透率在50%以上,其中北美、拉美等地区超90%,而近年来增速最快的地区是非洲、中亚等低电价地区,2024年印度、沙特等光伏电价最低的市场反而是跟踪支架发力最多的市场。由此可见,跟踪支架在初始投资、项目回报方面是非常具有优势的。

随着国内光伏全面入市,原本的一些政策方面的限制基本被克服,历史遗留的偏见、工程设计标准、及各厂家的技术差异成为影响跟踪支架应用与发展的主要因素。

十年风起云涌

国内跟踪支架竞争格局已改变

国内跟踪支架发展已十余载,产业从竞争格局和技术方面都已经悄然完成了迭代。在国内市场还在对跟踪支架质疑,忽略技术与产品差异的同时,一批跟踪支架企业正在从海外市场突围,用全球品牌与市占率的提升来证实中国跟踪企业的实力。

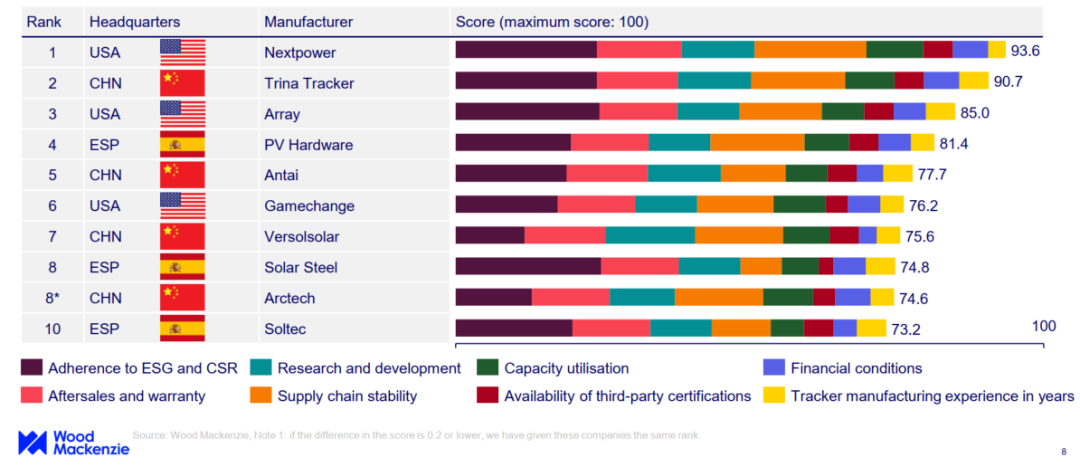

2025年,多家机构发布了全球光伏跟踪支架出货量前十榜单。榜单首次有三家中国企业进入全球出货量前十,较往年,中国跟踪支架企业的全球竞争力正在持续增强。出货量排名主要体现企业的市场规模、交付能力和全球市场占有率,是衡量企业商业扩张能力的重要指标。

本月初,伍德麦肯兹发布了全球首个跟踪支架综合排名,该榜单前三甲依次是美国 NextPower、中国厂商天合跟踪(TrinaTracker)和美国 Array。值得注意的是,前十榜单中,中国企业共有四家入榜。与单纯的出货量排名不同,综合排名从技术实力、财务稳健性、银行可融资性以及全球服务能力等多维度进行评估,更能体现企业的整体竞争力和长期发展能力。

据伍德麦肯兹介绍,本次排名覆盖5个国家的24家头部厂商,这24家厂商占2025全球跟踪出货量的99%以上,其中中国企业有10家。发布综合排名的目的是鉴于如今的行业环境,企业的竞争优势不仅取决于出货量,更体现在环境、社会及治理(ESG)、创新实践、服务质量与韧性供应链等综合能力上,此排名旨在为行业树立全新的运营标杆与投资可靠性标准。

图:伍德麦肯兹全球前十跟踪支架制造商

综上所述,国内跟踪支架企业已在全球竞争格局下实现发展与突破,虽然国内的跟踪渗透率维持低位,但支架企业之间的产品与技术差距通过全球项目的经验正在拉大。136号文新的行业模式下,跟踪支架或许可以成为提升项目IRR的有效手段,已被全球市场认可的产品与技术或许能缓解行业的可靠性之忧。

正在加载...

正在加载...