切换行业

切换行业

隆基、天合、晶科、晶澳,四大光伏组件龙头从2019年以来,始终占据全球光伏组件出货榜前四。2024年这四大龙头出货量已占全球光伏组件出货TOP10 总量的63%。

产能方面,四大龙头合计组件产能约500GW,几乎占全球光伏组件总产能的50%。

多年来,光伏行业四大龙头企业在技术创新、行业标准制定、知识产权布局等多个维度展开激烈角逐,上演着一场场没有硝烟的技术话语权争夺战。

然而,竞争并非唯一的主旋律,企业间也在行业自律等方面保持着默契配合,共同维护市场秩序,形成了竞合交织的行业良性生态格局。

2025年以来,在投标价格方面,虽然未有公开消息,但从市场动态来看,四大龙头企业似乎在投标价格层面趋于理性。

在近期多个光伏组件项目招标中,四家企业均不约而同地报出0.705元/W的价格。

0.705元/W!

光伏龙头报价趋于理性

4月8日,南水北调中线新能源(北京)有限公司2025-2026年度光伏组件集中采购标段一:N型单晶双面双玻(TOPCon)光伏组件公示中标人。晶科能源、隆基绿能、晶澳科技分列2-4名中标人,这三家企业中标价为0.705元/W。此外位列第7中标候选人的天合光能投标报价同样为0.705元/W。

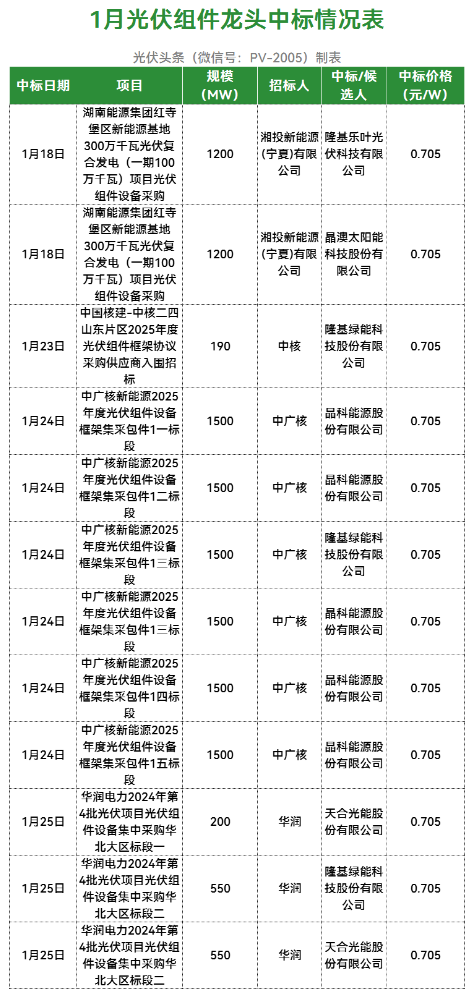

据光伏头条(微信号:PV-2005)统计,从今年1月开始,隆基、天合、晶科、晶澳四大光伏组件龙头在光伏组件的招投标项目中普遍报价0.705元/W。

1月光伏组件定标项目之中,湖南能源集团1.2GW招标项目,中广核2025年光伏组件集采项目,华润电力2024年第四批光伏组件集采项目,四大光伏组件龙头均报价0.705元/W。

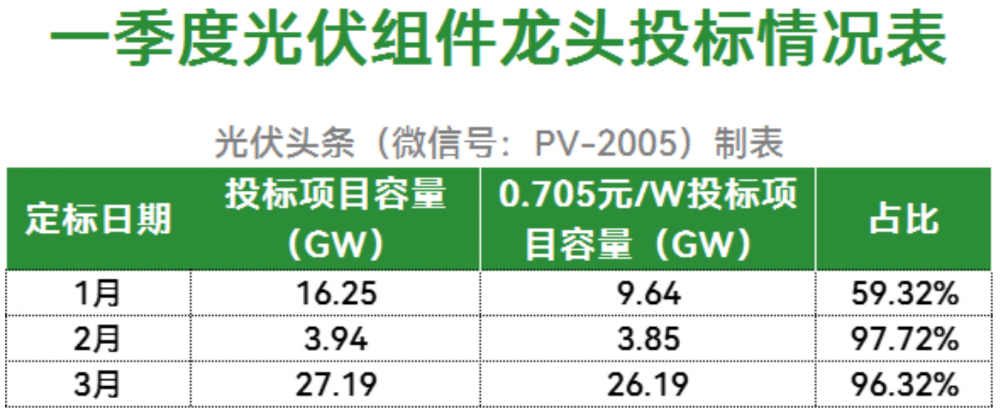

1-3月,隆基、天合、晶科、晶澳入围中标项目合计47.38GW,占一季度总定标项目的65.92%。其中四大龙头企业以0.705元/W报价的项目合计39.68GW,占一季度总定标项目的55.21%。

1月,四大龙头投标项目之中,0.705元/W报价项目容量占比为59.32%。2月、3月则超96%的项目投标报价0.705元/W。

39.08GW集采项目

四大龙头统一报价

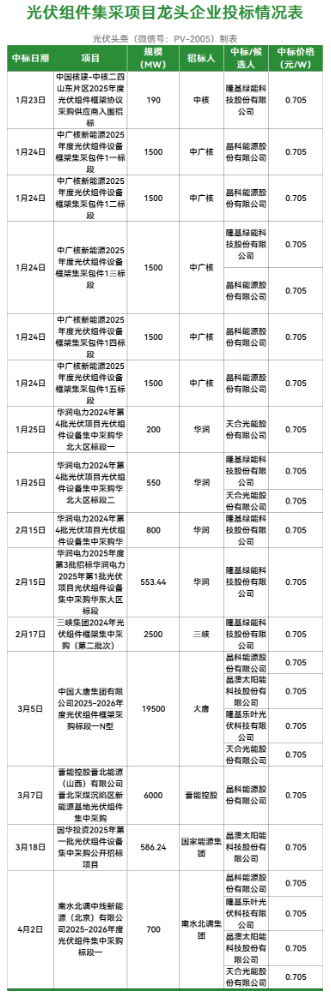

光伏组件招投标市场之中,央国企集采项目往往成为风向标,且受到光伏组件制造企业的重视。针对光伏集采项目,以往四大龙头的投标策略也各不项目。

2024年12月,南网能源2024年第一批晶体硅光伏组件框架招标项目定标。该项目招标容量2.5GW,分为三个标段。其中标段一隆基报价0.697元/W,晶澳报价0.69元/W;标段二、标段三,晶澳报价0.69元/W,天合报价0.703元/W。

然而今年以来,在集采项目的投标报价方面,四大龙头也多数报价0.705元/W。

据光伏头条(微信号:PV-2005)统计,2025年以来,约39.08GW光伏组件集采项目,隆基、天合、晶科、晶澳四大龙头报价0.705元/W。其中大唐与南水北调集团的集采项目,四大龙头都以0.705元/W入围中标候选人名单。

38.39GW项目未中标

四大龙头持续挺价

2024年以来,随着光伏产业链价格极速下行,不论是光伏组件龙头还是其他企业都陷入了亏损。在此背景之下,进入2024年末光伏组件招投标市场竞争异常激烈,低价中标情况时有发生。

2024年12月19日,行业协会发布光伏组件最低成本0.692元/W。光伏组件跌破成本价中标情况大为缓解,但仍有许多企业在成本线附近投标。

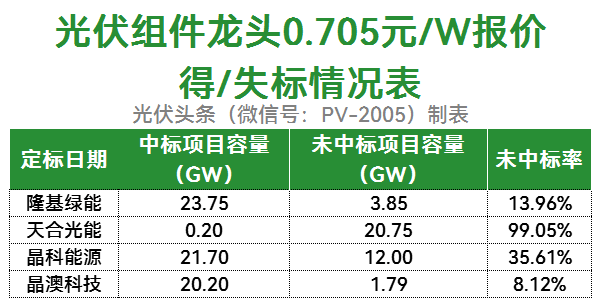

隆基、天合、晶科、晶澳四大龙头报价0.705元/W,对于招投标市场而言,起到了稳定价格的作用。但自身中标率方面却深受影响,四家企业以0.705元/W报价,合计未中标项目容量达到38.39GW,占一季度总定标容量的53.42%。

隆基绿能,报价0.705元/W的项目,共计27.6GW,中标项目容量23.75GW,未中标3.85GW,未中标率13.96%。未中标项目之中,以三峡集团2024年光伏组件框架集中采购(第二批次)规模最大,容量2.5GW。

天合光能,报价0.705元/W的项目,共计20.95GW,中标项目容量0.2GW,未中标20.5GW,未中标率99.05%。未中标的集采项目之中,中国大唐集团有限公司2025-2026年度光伏组件框架采购标段一N型容量最大,达到19.5GW。

晶科能源,报价0.705元/W的项目,共计33.7GW,中标项目容量21.7GW,未中标12GW,未中标率35.61%。未中标的集采项目之中,晋能控股晋北能源(山西)有限公司晋北采煤沉陷区新能源基地光伏组件集中采购容量最大,达到6GW。

晶澳科技,报价0.705元/W的项目,共计21.99GW,中标项目容量20.2GW,未中标1.79GW,未中标率8.12%。未中标的集采项目之中,湖南能源集团红寺堡区新能源基地300万千瓦光伏复合发电(一期100万千瓦)项目光伏组件设备采购容量最大,达到1.2GW。

四大光伏龙头在竞争中寻找 “最大合作公约数”

光伏行业从来不缺乏竞争,光伏组件龙头之间的竞争尤为激烈。

从2024年下半年以来,隆基、天合、晶科、晶澳四大龙头之间的竞争,从技术、产品、价格,逐渐渗透到知识产权,光伏专利领域。其中,BC与TOPCon之争,隆基与晶科的光伏专利战大有愈演愈烈之势。

然而在维护市场价格秩序以及行业健康发展方面,四家龙头却保持一致。

2024年10月12日,当钟宝申、高纪凡、李仙德与其他4家光伏企业的掌门人在央视《对话》栏目中,一起写下“合”字,彰显了合作的决心。

正如隆基绿能董事长钟宝申所言:“合作不是选择项,而是基础项。” 当头部企业在技术、专利、市场份额上激烈角逐的同时,亦通过多方合作寻找 “最大公约数”,这种 “竞合平衡” 既是中国光伏产业成熟的标志,更是应对全球能源转型挑战的必然选择。

在此之后,光伏组件四大龙头企业在招投标市场“不约而同”的报价。

这一现象背后,是企业主动跳出低价竞争的 “内卷” 怪圈,展现出从无序竞争转向理性博弈的重要转变。这种转变不仅彰显了龙头企业对行业长远发展的责任担当,更将有力推动光伏产业摒弃短期逐利行为,迈向高质量、可持续的良性发展轨道,为行业构建健康稳定的市场环境奠定坚实基础。

来源:光伏头条

正在加载...

正在加载...