切换行业

切换行业

时至年末,许多企业领袖在为2023年总结。隆基绿能董事长钟宝申总结2023年的光伏产业,“一半是海水,一半是火焰”,许多投资人、企业快速投资、扩展,大干快上。对于新的产能赛道,虽然大家知道会很拥挤,也许是不挣钱的,但如果不进场又感到很焦虑。

这就是许多投资人、企业的现实心态。从年头至年末,有众多项目签约,规划,但真正付诸实施的项目却似乎在降温。

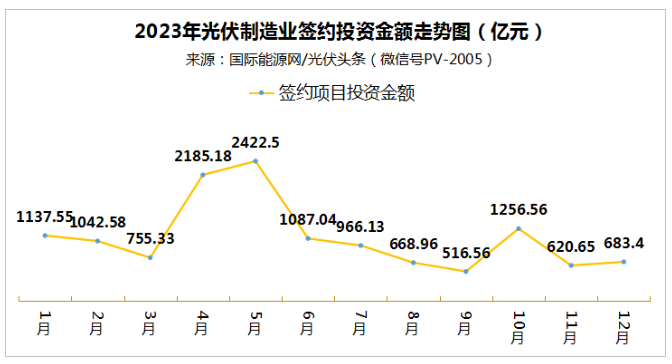

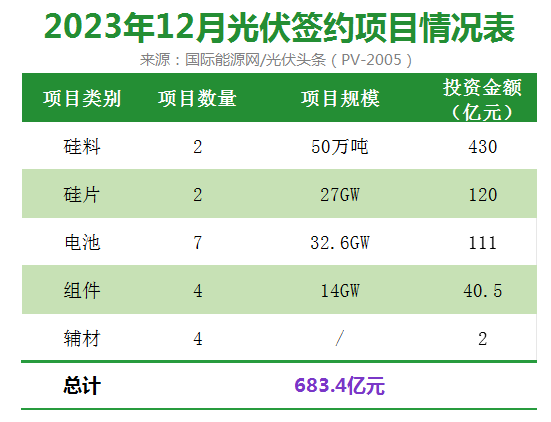

据国际能源网/光伏头条(PV-2005)统计,2023年12月有35个光伏制造业相关项目签约、开工、投产,新增签约投资金额超683.4亿元。

通威、大全、泉为科技百亿扩张

内蒙古、安徽、新疆引资榜前三

根据国家能源局发布数据显示,1-11月光伏新增装机163.88GW。这意味着今年光伏新增装机已经超越了前两年光伏新增装机的总和。光伏装机规模在高速增长,光伏制造业的扩张规模则更为激进。

进入12月之后,又有多个百亿级项目签约、开工或投产。光伏产业“一半是火焰”的情况依然在持续。

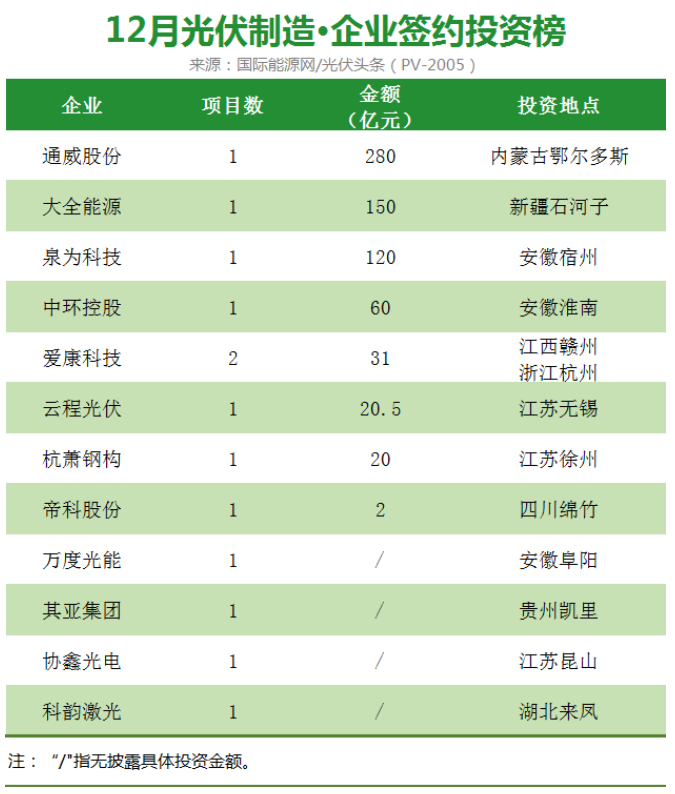

从企业方面而言,通威股份、大全能源、泉为科技等企业引领12月光伏制造投资榜。

其中通威股份在2023年年末,宣布了一项高达280亿元的投资计划,建设50万吨工业硅、40万吨高纯晶硅项目。在此之前,另一个硅料巨头大全能源,宣布在新疆石河子拟投资150亿元建设10万吨多晶硅、30万吨工业硅以及圆硅芯项目。

两大硅料龙头在多晶硅价格已经逼近成本线,而且将有大量“过剩产能”即将投产的背景之下,高调扩张,其背后的原因是看到了硅料行业的“底”,还是要凭借自身的实力“卷到底”,需要时间来证明。

除此之外,执意进军异质结赛道的泉为科技拟投资120亿在安徽宿州市泗县建设高效异质结光伏电池生产基地项目。这是一项庞大计划,除电池、组件之外,还包括光伏焊带、光伏玻璃等配套项目。

12月,光伏制造业省市招商引资方面,内蒙古排名第一,引入通威股份50万吨工业硅、40万吨高纯晶硅项目,总计规模达280亿元。在光伏行业极致内卷的背景之下,内蒙古的电价优势,成为吸引通威等硅料龙头的项目投资入驻的法宝。

安徽排名第二。12月引入泉为科技、中环控股、万度光能等企业的光伏制造项目。今年以来,安徽成为继江浙地区之后,又一个崛起的光伏重镇。其不论是产业规模还是产值方面都有领先全国的气势。今年以来更是有多家企业的光伏制造项目签约,带动当地光伏产业的发展。新疆排名第三,引入了大全能源的多晶硅项目。此外,江苏、江西、浙江、四川、贵州、湖北等6省市也有新的光伏制造项目签约。

4个项目开工!

涉及14GW光伏电池

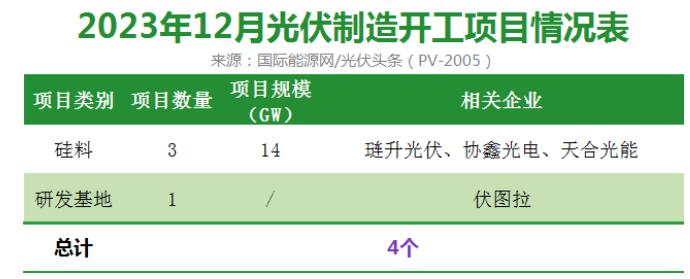

据国际能源网/光伏头条(PV-2005)统计,12月光伏制造业开工项目为4个,其中包括3个光伏电池项目以及1个研发基地项目。

电池项目涉及企业包括天合光能、琏升光伏、协鑫光电。其中江苏琏升12GW异质结电池项目一期为3GW异质结电池项目,计划2024年9月份建设完成,预计总投资约20亿元。

协鑫光电储能产业一体化项目2GW钙钛矿生产线一期为钙钛矿技术路线。该生产线为全球首条大规格2GW钙钛矿生产线。

天合光能淮安三期年产10GW高效太阳能电池项目为天合光能淮安基地三期项目。一期5GW电池+10GW组件项目于2023年4月投产,二期10GW电池+10GW组件项目于2023年10月投产。此次三期项目为外购硅片进行电池片生产,不含硅片生产与电池片组装工序。

研发基地项目是意大利光伏龙头企业伏图拉在江苏苏州吴中高新区规划建设,项目总投资2亿欧元。此次,伏图拉在吴中高新区打造中国总部和中欧新能源研究院,并设立光伏组件研发生产基地,这是伏图拉全球战略的重要一环。此前,伏图拉在江苏淮安投资10GW高效太阳能电池片和2GW高效组件项目已经开工。

近两个月以来,光伏制造业项目签约、投产数量较多,而开工项目却大为减少。这其中除气候的原因之外,可能产能过剩,投资人、企业热情减退也是一个重要原因。12月26日,硅片新势力京运通宣布将募投项目“乐山22GW高效单晶硅棒、切片项目”的预计投产时间延期至2024年12月,而项目原预计投产日期为2023年12月前全部投产。其原因即硅片环节市场竞争加剧,且产品价格波动幅度较大。此外,山煤国际也宣布终止筹划4年半时间的10GW异质结项目。

17个项目投产!

多家企业冲刺年度产能目标

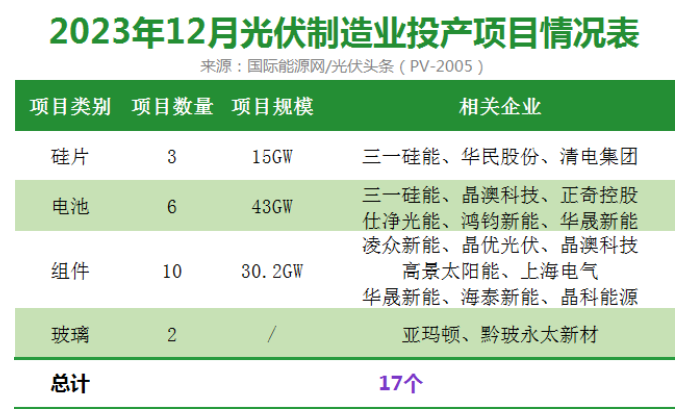

据国际能源网/光伏头条(PV-2005)统计,进入12月以后,光伏制造业投产项目为17个,其中涉及硅片15GW、电池43GW、组件30.2GW以及两个光伏玻璃项目。

硅片领域有3个项目投产,合计规模15GW,涉及企业为三一硅能、华民股份、清电集团。其中清电集团60GW单晶硅拉棒切片一期10GW项目,总投资40亿元,2022年开工建设,2023年12月全面建成投产,实现当年开工,当年竣工,当年投产。跨界光伏华民股份与三一硅能也有各自的硅片项目建成投产。

电池领域有6个项目投产,合计规模43GW,涉及企业为三一硅能、晶澳科技、正奇控股、仕净光能、鸿钧新能、华晟新能。

其中,晶澳科技规划,2023年底组件产能将达95GW,硅片和电池产能约为组件产能的 90%。2023年12月24日,晶澳科技云南曲靖10GW高效电池和5GW高效组件项目建成投产,为其完成年度产能目标奠定基础。除此之外,跨界光伏的正奇控股、鸿钧新能、仕净光能在年终陆续投产光伏制造项目,向外界宣示了跨界光伏的决心与成果。

组件领域有10个项目投产,合计规模30.2GW,涉及企业为凌众新能、晶优光伏、晶澳科技、高景太阳能、上海电气、华晟新能、海泰新能、晶科能源。

晶科能源年2023年初规划全年组件产能为90GW。12月29日,2023年最后一个组件项目王环晶科高效太阳能电池组件项目一期宣布投产下线。此外,跨界光伏的上海电气,硅片企业高景太阳能的组件项目投产也有指标性意义。

光伏辅材方面,亚玛顿河北行唐县年产4000万平方米超薄光伏背板玻璃加工线项目于12月6日宣布投产。该项目从正式对接洽谈到签约落地,用时仅10天,从签约到正式投产用时112天。贵州黔玻永太新材料有限公司二期日产1250吨光伏玻璃生产线项目,总投资14.19亿元,也于12月点火投产。

683.4亿元新项目签约!

据国际能源网/光伏头条(PV-2005)统计,进入12月以后,总计14个光伏制造业项目签约,新增投资金额683.4亿元!

从签约项目的分类来看,硅料、硅片、电池、组件等主要环节均有企业布局,除此之外辅材领域也有多个项目签约落地。

1

硅料、硅片

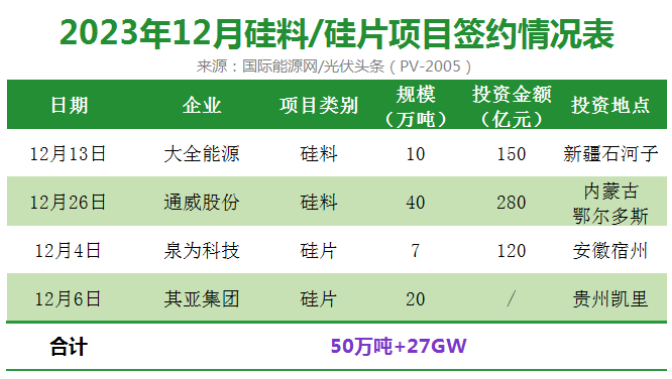

据国际能源网/光伏头条(PV-2005)统计,12月硅料、硅片环节签约项目为4个,合计50万吨硅料以及27GW硅片。涉及企业为大全能源、通威股份、泉为科技以及其亚集团。

大全能源与通威股份作为硅料龙头企业,不约而同在2023年底宣布投入巨资扩张硅料产能。泉为科技则作为专注于异质结赛道的企业,投资建设异质结电池配套的硅片项目。其亚集团则为铝业巨头,从跨界布局光伏之初,便规划大量一体化产能,包括规模庞大的多晶硅以及硅片项目。

2

电池

据国际能源网/光伏头条(PV-2005)统计,12月光伏电池环节签约项目为7个,合计产能32.6GW。涉及企业包括泉为科技、中环控股、杭萧钢构、爱康科技、协鑫光电、万度光能。

上述项目之中,泉为科技、杭萧钢构、爱康科技签约项目为异质结电池项目。协鑫光电、万度光能签约的项目为钙钛矿项目。在光伏企业纷纷扩产,同质化产能严重过剩的背景下,各家企业加强了其他技术路线如异质结、钙钛矿产能的布局,也是一个重要的差异化竞争策略。

3

组件

据国际能源网/光伏头条(PV-2005)统计,12月有4个光伏组件项目签约,合计规模14GW。其中,涉及企业包括泉为科技、杭萧钢构、云程光伏、万度光能。

从新签约项目来看,上述项目中泉为科技、杭萧钢构、万度光能组件项目均包含了电池的一体化项目。仅云程光伏为纯粹的组件项目。

此外,与光伏电池技术路线类似,光伏组件项目如泉为科技、杭萧钢构、云程光伏均为异质结组件项目,万度光能则为钙钛矿组件。

4

光伏辅材

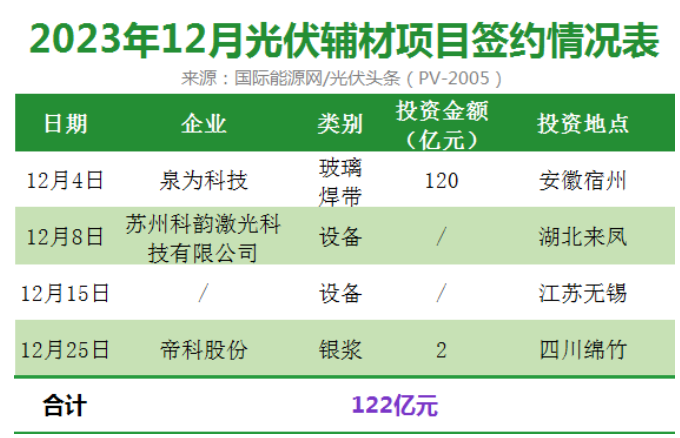

据国际能源网/光伏头条(PV-2005)统计,12月有4个光伏辅材项目签约,合计新增投资122元,涉及企业包括泉为科技、苏州科韵激光科技有限公司以及帝科股份。

其中泉为科技的异质结一体化项目包括2GW光伏焊带产线、4条1200t/d一窑六线光伏超薄压延玻璃及TCO钙钛矿玻璃生产线。苏州科韵激光科技有限公司与落户江苏无锡的光伏制造项目均为光伏设备项目。银浆龙头则将年产2000吨高效光伏导电银浆生产制造基地项目签约四川绵竹。

来源:国际能源网/光伏头条

正在加载...

正在加载...