切换行业

切换行业

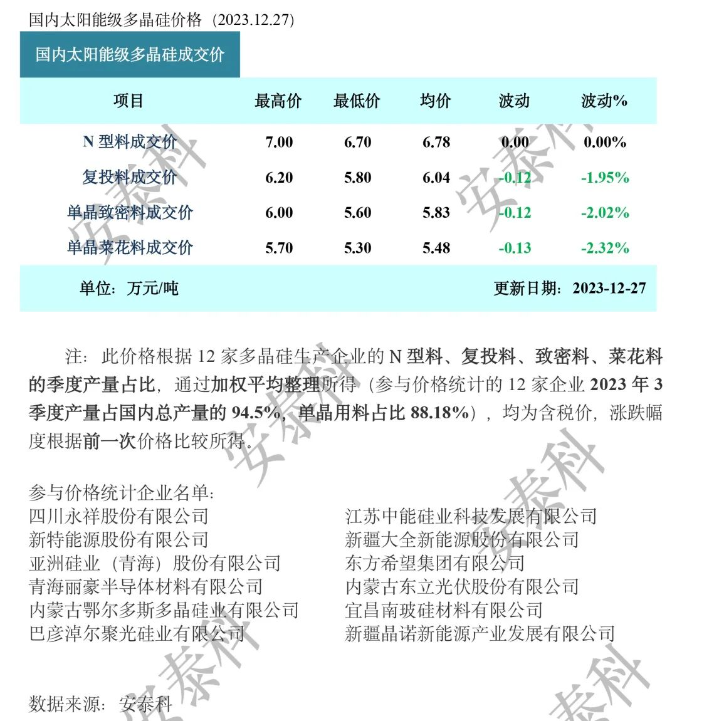

本周N型硅料成交区间在6.7-7万元/吨,成交均价为6.78万元/吨,环比持平;单晶致密料成交区间在5.6-6万元/吨,成交均价5.83万元/吨,环比下降2.02%。本周n型价格坚挺,p型价格持续走低,且P型硅料内部价格分化情况逐渐显现。

本周大部分企业都开始洽谈新一批订单,部分企业已有成交,其中n型硅料有6家企业成交,p型硅料有4家企业成交,且p型料的签单量较小。目前的签单进度基本只到1月月初,预计下周内仍有一定规模的新增成交。

本周n型硅料价格维持稳定,新签单价格集中在6.8万元/吨左右,部分企业的n型硅料成交价格有轻微上调。尽管近期某硅片大厂大幅下调硅片价格,但n型硅片开工较为稳定,硅料企业维持正常交付,甚至出现了个别“催单”n型硅料的现象。受市场需求推动,硅料企业近期普遍重新调整了n型硅料生产占比,一线大厂的n型硅料比例已超50%,并且仍有持续提升比例的趋势。就目前来看,n型硅料的产能尚未完全覆盖至下游需求,且处于紧缺状态,推测n型硅料价格维持坚挺,并可能出现小幅度的价格反弹。

本周p型硅料价格持续走低,且出现了较大的内部分化情况。由于本周有p型硅料成交的企业均为一线大厂,且成交量较小,故均复投料均价仍维持在6万/吨以上。据了解,部分二线及新进企业的谈判磋商价约在5.7-5.9万元/吨,且下游就这部分p型硅料签单较为谨慎。目前p型市场需求较弱,部分企业逐渐采用n-p型硅料打包售卖策略,提供给下游满足n型硅料生产要求的混料。故推测p型硅料价格有内部分化的趋势,即头部企业可供下游生产n型产品的p型硅料与其余企业p型硅料价格出现分化。

截至本周,国内多晶硅生产企业共计17家,本周暂无新增停产检修情况,企业维持正常生产,新建产能持续释放增量。预估2023年年产量超145万吨,同比增长约80%,前六家企业市场占比高达88%。

正在加载...

正在加载...