2022年,光伏行业爆火,隔行跨入者浩浩荡荡。据不完全统计,截至2022年光伏赛道迎来了70家跨行企业,其中包括令人熟悉的海尔、美的、皇氏集团、仕净科技等A股大鳄。2023年又迎来了五粮液、麦迪科技、古鳌科技、服装企业棒杰股份等知名企业。

跨界初兴时,光伏风头正盛,宣布跨界的企业迎来股价回暖,然而光伏全链价格的暴跌,让跨界前景覆上迷雾,继续跨界还是最优解吗?

追光逐利

2022年,全球光伏新增装机超过250GW;2023年年初,中国光伏协会预测今年全年装机量将高达280至330GW。广阔市场为寻求跨界的企业提供了盈利想象,一时间进军光伏成为拉升股价、提高业绩的最佳选择。

据统计,跨界光伏企业在光伏电站开发运营和光伏主材各环节均有分布。其中绝大多数企业都属完全跨界,有来自能源、白酒、地产、家电的巨头,也有来自印刷、电子设备等另寻出路的企业。只有少数企业根据原有技术条件选择了相关环节,例如东威科技主营业务为电镀设备制造,跨界领域为异质结光伏电镀设备。

跨界光伏成与败

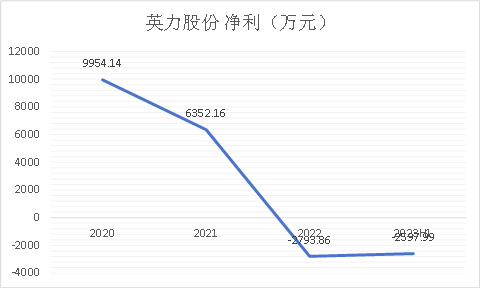

在跨界者中,不乏原行业衰退,渴望寻求出路的企业,英力股份是其中代表。

英力股份原主营业务为消费电子产品结构件模组及相关精密模具的研发、生产和销售。近年来,其净利润不断下滑,在2022年达到了2793.86万元巨亏,为了扭转局面,当年正式宣布入局光伏。

英力股份的进军速度不可谓不快。

根据英力股份2023年5月18日的投资者活动记录表显示,2022年10月,英力股份成立了全资子公司安徽飞米新能源科技有限公司,并组建了光伏技术管理及生产团队。在飞米新能源公司下,英力股份还成立了全资孙公司安徽飞米光伏工程有限公司,主要做分布式光伏项目EPC。

此前,英力股份首条产线——500MW的晶硅太阳能组件线于2023年3月27日已经首片流片,4月实现量产。同月,飞米新能源与舒城县签订了《高效N型太阳能电池及高效光伏组件项目投资协议书》,投资10.4亿元建设高效N型太阳能电池及高效光伏组件项目,有消息称项目正在建设中。这笔投资几乎押上了英力股份的全部身家,要知道,盈利股份市值只有20.12亿元,2023中报显示净资产只有11.34亿元。

由于老本行的不景气,以及新产能不断投入,数据显示,英力股份仅上半年归属净利亏损达2597.99万元,第三季度仍然亏损,归母净利润为负183.59万元。

英力股份并非个例,事实上,跨界光伏的企业中主营业务达到瓶颈或由盛转衰的不在少数,其中包括三五互联、乾景园林、麦迪科技、仕净科技等。

其中成功转型者寥寥,更多企业倒在了路上。

对于主营业务失利,急于寻找出路的企业来说,半路回头并不稀奇。光伏的火爆吸引了大量无经验、无人才、无技术,甚至缺乏资金的企业,但从成本控制、电池转化效率、产品良率等角度来说,光伏主材环节有着较高行业壁垒。跨界企业由于缺乏核心竞争力,难以适应供大于求的高强度竞争环境。

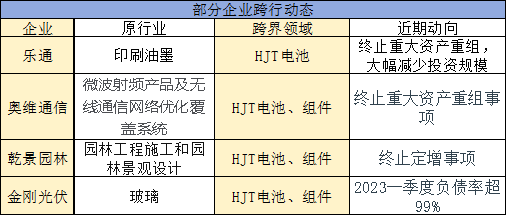

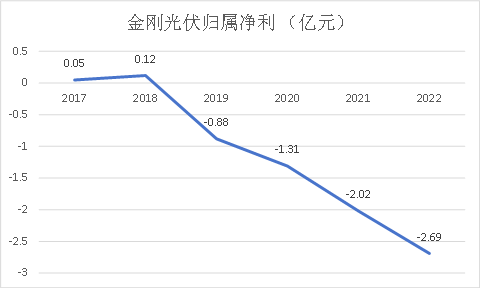

迄今为止,已经发布公告暂停或取消跨界光伏相关项目的企业已有多家,分别是皇氏乳业、正邦科技、乐通、奥维通信和乾景园林,其中乐通股份虽未终止项目,但投资金额由47亿元大幅削减至1250万元。另外,金刚光伏作为较早跨行的前辈,虽然光伏项目成功下线,但业绩承压,未来堪忧。

金刚玻璃原是一家老牌玻璃厂商,巅峰时刻为北京鸟巢供应玻璃幕墙。然而,2010年上市以来,金刚玻璃业绩自上市以来一路走低。

另外,证监会依然查明公司2015年至2018年4年期间有财务造假行为,期间虚增营收、利息收入及营业利润,其中2017年实际归属净利只有500万元。

2019年开始,金刚玻璃陷入连年亏损的境地,2021年宣布跨界光伏,不久改名金刚光伏,然而由于高额投入、异质结销量不佳等原因,业绩并没有好转。

2021至2022年金刚光伏归属净利连年递减,分别是负1.31亿元和负2.02亿元。甚至,今年第一季度归属净利达到负值0.43亿元之多,比上年同期还要少45.46%。

远道跨界而来的乐通股份进展同样不顺。

公开资料显示,乐通股份主营业务为包装印刷油墨的研发、生产和销售,与光伏关联度为零。此前公司曾多次尝试不同行业跨界,但屡屡受挫。

2015年乐通股份通过收购股权的方式进入互联网广告行业,虽收购成功,但业绩受挫;同年,计划43.97亿元用于收购股权和做项目建设完善数字营销产业链,最终计划终止;2018年欲收购中科信维,进入数据存储业务,被迫中止;2020年,乐通预备跨界重组,涉及烟草及核电领域,拟收购浙江启臣科技有限公司100%股权、湖南核三力技术工程有限公司45%股权,被证监会两度否决,功亏一篑。

经过多轮波折后,乐通股份瞄上了光伏。今年的7月15日,乐通股份发布公告,公司与浙江安吉经济开发区管理委员会签署《产业投资合作框架协议》,拟通过自有及自筹资金在安吉经开区与其他合作方共同投资设立控股子公司,建设高效异质结电池和组件智能制造项目。

公告显示,该项目拟总投资约47亿元,其中固定资产投资约30亿元,拟规划建设4.8GW高效异质结电池+4.8GW电池组件全自动智能产线。项目分两期实施,一期总投资16亿元,二期总投资31亿元。

然而,乐通股份再次停滞重组计划。2023年8月12日,乐通股份突然发布《关于终止筹划重大资产重组暨继续推进对外投资事项的公告》,表示公司将大幅减少对异质结电池项目的投资规模,本次投资将不再构成重大资产重组。

原拟由公司出资持有项目公司不低于40%的股权,变更为公司出资持有项目公司5%的股权,根据项目公司2.5亿元注册资本计算,本次对外投资金额为1250万元。根据异质结建设投资成本分析,目前每吉瓦成本超过4亿元,1250万元则无法支撑有效的产能建设。

奥维通信与乾景园林处境也并不乐观,2022年报信息显示,二者归属净利分别在负5318万元和负1.62亿元。

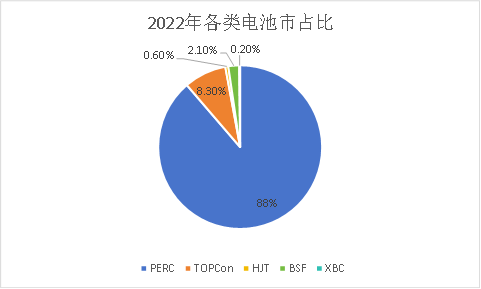

上述几家企业的共同点在于选择了异质结技术路线。

异质结曾一度被当作资本宠儿,异质结龙头华晟新能源融资速度、规模一度超越当年的龙头,但随着资本市场冷静,异质结的效益问题重回纸面。

券商研报显示,异质结非硅成本不占优势,目前TOPCon非硅成本是0.26-0.27元/瓦,而HJT非硅成本是0.33元/瓦。HJT成本目前比TOPCon高出的0.12-0.13元/W,主要集中在银浆、设备成本、靶材等非硅方面。

目前A股异质结企业鲜有盈利,除东方日升外,爱康科技、金刚光伏等坚定选择异质结的企业均连年亏损。华晟新能源在今年9月也才堪堪宣布正式盈利。

与之相对应的是选择跨界TOPCon企业的大捷。

原主营业务为汽车装饰的钧达股份,跨界光伏后成功扭亏为盈,据年报信息显示,均达股份2022年归属净利达到7.17亿元,而2021年巨亏1.78亿元。

据公司年报信息显示,2021年9月,钧达股份完成了收购捷泰科技51%股权取得捷泰科技控制权,公司聚焦光伏主业,致力于成为集光伏电池研发、生产及销售于一体的新能源企业;2022年7月,为进一步明确发展方向,降低经营风险,增强持续经营能力,公司收购了捷泰科技剩余49%股权,捷泰科技成为公司全资子公司,全面聚焦光伏电池主业。

捷泰科技大有来头。公开信息显示,捷泰科技是光伏电池厂商,已经深耕十年,目前聚焦TOPCon技术路线。多年来捷泰科技电池片出货量持续排名行业前列,根据 PVInfolink 的数据统计,公司在2022 年上半年电池出货量排名行业第五。

今年的2023年钧达股份第一季度归属净利已经达到3.53亿元,比上年同期猛增1535.94%。

选择权

TOPCon,让钧达股份翻了身,但这并不是普遍现象。

目前,光伏正处在N、P技术路线迭代进程中。作为N型电池的一种,TOPCon的生产难度比PERC电池上升了不止一个梯级。许多企业倒在产品良率以及电池转换效率上。皇氏集团、沐邦高科便是其中代表。

同时,产能过剩导致全链价格暴跌,N型产品也不例外。Inforlink数据显示N型硅片,M10尺寸成交价格持续下行,略高于P型的2.2元/片,下行到每片2.35元人民币左右;TOPCon价格每瓦0.9-1.2元人民币左右,当前执行前期订单较多价格仍约每瓦1.08-1.18元人民币,目前仍然维持下降趋势,后续新签订单已开始接近每瓦0.98-1.05元人民币左右。

然而即便如此,头部企业依然不断有新进产能落地。随着一体化格局不断深化,头部企业甚至成为几个环节的龙头,并形成了相当的规模优势,对跨行企业来说,竞争格局正持续恶化。

种种因素下,跨界者们开始了集体沉默,既不公布放弃,也不公布产能建设进度。沉默成为应对外界质疑的新式回复。退出还是留下,跨界者们正在艰难抉择。