切换行业

切换行业

临近年底,又到年度盘点时刻。2023年,投身太阳能异质结高效技术的公司们度过了不平凡的一年。

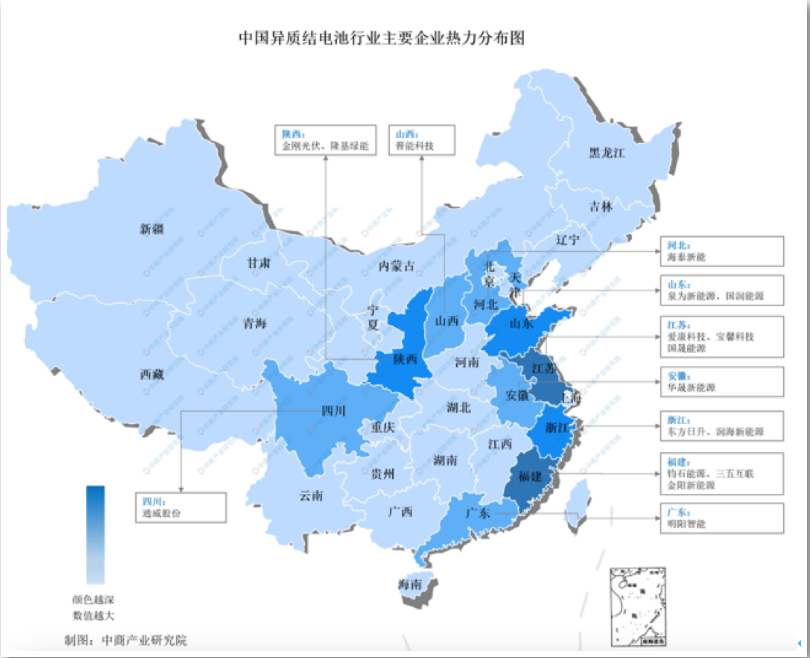

以华晟新能源、东方日升、爱康为代表的三家领先公司包揽了年度异质结组件大单,全面跃升至GW级。其中,华晟全球累计异质结组件出货超过3GW,公司也在这一年宣布实现盈利。

东方日升与新加坡ATHEIN HOLDING PTE LTD签订1GW高效异质结组件供应协议后,于6月又与澳大利亚OSW达成战略合作,将在2023-2025年期间累计为后者供货1GW异质结伏曦组件。

此外,东方日升也加快了异质结产品的出货,先后完成了西班牙、巴西、东南亚、意大利、法国以及比利时等欧洲国家不同规模的伏曦组件出货。

除了上述公司,异质结技术的先进性还吸引了其他玩家的不断进入。即便融资收紧、产业竞争加剧,但今年入局HJT赛道的跨界或新晋企业还是不少,有些公司也加快了推进速度。

如行业新秀琏升科技近期就宣布了其全球首条GW级金石异质结产线投产,将行业单线产能从600MW提升至1GW。

近400GW规划,50GW落地

新旧玩家的倾情投入,让异质结电池组件的产能雪球也越滚越大。

根据Infolink Consulting数据,在n型高效电池两大主流技术中,当前HJT总规划产能约391 GW,2023年上半年行业落地的HJT产能已达到23GW,按照各厂商规划,预计今年年底落地的产能有望超过50 GW。

产能扩张方面,当属领头羊--华晟“一马当先”,扩产势头最为迅猛。在这一年里,华晟多个在建项目陆续投产,产能规模一路飙升,据PV Tech了解,截止目前,华晟已投产12GW异质结电池和组件产能,到今年年底,公司异质结产能将达到20GW。

东方日升异质结产业化也取得重大进展。继今年4月金坛4GW异质结电池产线实现首片下线以后,8月13日,东方日升南滨基地15GW(一期)首片异质结伏曦组件在宁波市宁海县南滨基地804车间成功下线。

爱康科技的产能计划同样清晰,根据其三季度业绩报告,公司拥有苏州、湖州、舟山、赣州等多个高效基地,各生产基地建设项目正在按计划稳步推进中,将于2025年形成超15 GW+异质结电池产能规模。

效率站于群峰之巅,俯视“平庸的沟壑”

2023年,也是异质结电池效率、组件功率密集刷新记录的一年。如果历数今年异质结最高记录,寻找“C位出圈”的明星产品,那么,华晟喜马拉雅系列、东方日升伏曦、通威THC系列等都是极具识别性的存在。

2023年9月,华晟喜马拉雅G12-132组件最高功率744.43W;仅隔一个多余后,经TÜV南德认证,华晟喜马拉雅G12-132组件最高功率达750.54W,转换效率24.16%,再创光伏异质结组件功率效率世界新高,距离上次破纪录仅一个多月。

组件的领先离不开电池工艺的加持,在电池量产效率方面,华晟这一方面表现亦不错。2023年3月,华晟宣城三期、四期双面微晶异质结电池项目先后贯通,并完成了首批182、210电池的出片,目前,宣城基地量产平均效率25.8%,冠军效率26.2%。

“在效率提升方面,通过导入双面微晶工艺,在经过对PECVD的进一步完善,在栅线电极方面采用钢板印刷,结合ITO制备的优化之后,量产电池平均效率从25.5%提升至26%,G12-132版型组件量产出货功率将稳定在720W+。”华晟新能源相关负责人如是说。

在最高记录榜中,通威的210-66版型异质结组件以745.62W高功率、24.0%高转换效率排名第二。东方日升伏羲组件以最高功率可达741.456W,23.9%转换效率,位居榜单第三名。

通威从双面微晶等技术、铜互连无银金属化、0BB组件技术三方面贯彻“降本增效”生态链,三效叠加撬开HJT规模化量产的大门,推动行业技术再上新台阶。通过打造异质结电池组件技术一体化开发,通威核心技术不断扩充,210-66 THC 0BB组件也凭借745.62W的组件正面功率和24.0%的组件效率持续领先,在今年内第五次刷新HJT组件记录。

作为东方日升异质结技术的“王牌”产品,伏曦组件在公司自有专利基础上,实现了无主栅电池技术、210超薄硅片技术、纯银用量小于10mg/W以及具有完全自主专利的昇连接无应力电池互联技术的四个行业首家量产,具有更高功率、更高效率以及更优成本等优势。

东方日升全球市场总监庄英宏表示,目前异质结技术已从探索准备期进入到发展期,一些已入局异质结技术赛道的光伏企业正在积极扩大生产规模,规模化生产正在推动异质结设备、材料等费用降低,从而使其产品价格下降。

再来看爱康,这家公司也在积极推进组件端工艺优化,深度导入光转膜、丁基胶、间隙膜等技术,异质结组件最高量产功率已破710W;在无主栅技术方面,爱康攻坚克难,通过深度应用0BB以及双面微晶工艺,爱康无主栅异质结组件最高效率有望突破745 W,最高转换效率将突破24%。

爱康相关高层表示,公司目前HJT电池量产效率为25.3%-25.5%,最高效率达25.6%,而市场上TOPCon的平均效率在24.6%左右,因此HJT在转换效率上拥有绝对的优势。

龙头们的降本方向

“降本增效”是光伏发电的长期逻辑,技术的创新是实现“降本增效”的核心推动力。今年,异质结技术从探索准备期进入到发展期,行业领跑者瞄准关键核心技术持续发力,一系列降本成果竞相涌现。

其中,华晟、东方日升、通威、爱康科技等龙头企业在减银、减栅(0BB)、减硅(薄化)方面取得突破性进展,异质结产品逐步实现多路径降本。

据了解,通威在铜互连等先进技术研发方面取得重要突破,现有1GW异质结产线已完成双面微晶升级,硅片厚度110um下量产,良率可达97%以上。10月底,公司完成HJT 银浆+SMBB产品的开发导入量产上市,已具备量供条件。

通威相关高层表示,2023年是行业从P型快速转型为N型的元年,N型HJT产品以其转换效率更高、弱光效应好,双面率更高、温度系数更低等优势,逐步步入主流舞台,HJT时代正加速到来。如今,双面微晶技术已成为行业标配,光转膜技术也开始投入使用,各厂商HJT银浆单耗正明显下降,随着0BB、银包铜、THL金属化、薄片化等技术的逐渐成熟,后续HJT产能扩张落地有望保持快速增长。

华晟紧扣技术迭代机遇,降本增效成绩同样亮眼。公司不仅通过导入铜替代银技术,再结合0BB技术,大幅度降低银材料的用量,而且还通过开发连续拉晶技术(CCZ),使用超薄硅片技术(110μm)、边皮切半片、高氧硅片等手段大幅降低硅片成本。

与此同时,爱康在薄片化、微晶工艺、少银化和无铟TCO等多项降本增效核心措施上均取得长足发展。当前,爱康110um薄硅片已处于中试阶段,相较于150um厚度,效率可提升0.2%以上,对应电池片价格可降低0.03~0.04元/W;通过深耕银包铜、铜电镀等少银化降本技术,爱康量产导入含银量为40%-50%的银包铜浆料,明显优于行业主流50%含银比例,远期向含银量20%-30%方向推进。

爱康相关高层表示,随着银包铜、薄片化、细删化等多项降本增效技术的逐步推进,HJT组件成本预计将再降低0.1-0.15元/W,在成本上可具备与TOPCon正面竞争的能力,未来必将成为最具潜力的下一代光伏技术。

2024年,期望与“野心”

展望2024年,异质结技术的领先者们也有不同的期望和“野心”。

“我们的目标是异质结产品的价格可以跟TOPCon甚至PERC一致,在异质结订单和出货量方面,做到全球第一。”当被问及明年异质结版块发展预期时,东方日升给出了令人振奋的回答。

对于明年异质结的发展,华晟新能源也充满信心,公司管理层表示,随着铜互连的量产,异质结在2024有望实现 26.5%的量产效率;G12-132 版型冠军组件达到 760W,量产组件平均功率达到 735-740W,平均效率接近 24%。

此外,产业链的设备、原材料的也将不断改进,异质结技术将趋于完善。2024 年异质结将迎来约 80GW 的扩产,龙头企业开始大规模扩产异质结,2025 年,异质结技术的黄金时代来临。

通威相关高层则表示,2024年,公司计划完成THL金属化、0BB等重大技术的研究开发,预计2024年三季度完成HJT产品的重大升级,为客户提供一款更具性价比的HJT产品。

减少银浆、降低靶材用量和薄片化,是公司推动降本增效的主要路径方向,爱康相关高层表示,2024年,公司一方面将积极与设备和材料厂家进行深度合作,实现无主栅组件全面量产的目标。另一方面还将致力于HJT电池量产转换效率突破25.8%-26%,组件向量产功率715 W-720 W迈进。

正在加载...

正在加载...