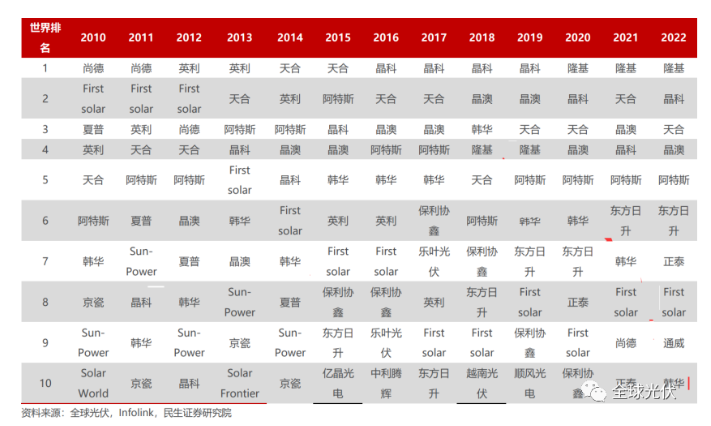

近10年组件龙头宝座更迭,不变的是近几年隆基、晶科轮居榜首,晶科4年位居第一,隆基3年位居第一,2023年是晶科重新夺冠还是隆基打破晶科霸榜神话?又或许,隆基、晶科之后能否杀出黑马?

1、晶澳、天合:你追我赶,势均力敌

近十年组件出货量排名上,2013、2014年,天合连续两年位居全球组件出货量第一,此后从未出过前五;而晶澳自2012年跻身前十,2014年跻身前五,此后也一直保持在前五地位。整体来看,天合在前次数居多。

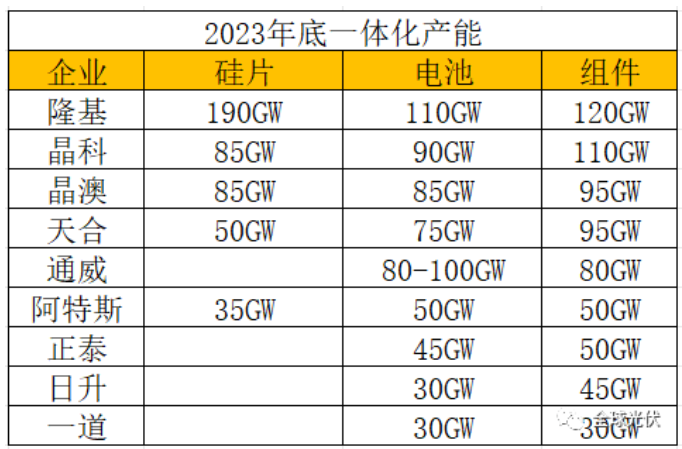

与出货排名相对的是组件企业的一体化产能,隆基、天合、晶科、晶澳显著领先,晶澳相对天合一体化产能较为完善。

中国光伏股市市值破千亿的企业屈指可数,有组件业务的,当前不过隆基绿能、通威股份,随后是晶科能源988亿,TCL中环934.26亿,晶澳科技802.76亿,天合光能648.37亿。市值表现上,晶澳目前稍胜天合一筹,利润也比天合略高。

巧合的是,2021年7月30日,天合首破千亿,8月2日第二天开市,晶澳也首次实现千亿市值,二者仅相隔一天。

2、通威:剑指前三,目标第一

谁也不曾怀疑通威入局组件对头部厂商造成的威胁。

事实也进一步证明,凭借上游产业链优势,通威的组件业务进展可谓“神速”。2022年8月份进军组件以来,通威已经斩获2022年组件出货量前十,2023年上半年组件出货量前十,2023年组件出货量前十板上钉钉,前五可期。2023年通威组件产能规划80GW,全球第四,仅次于隆基、晶科和天合,与晶澳并列。

作为硅料、电池双龙头,在组件业务端,通威显然也抱有极大的野心:“通威的风格是要么不做,要做就是前三,争取第一。”这句话别人来说略显猖狂,对通威来说则是普通一则表态。

根据PVInfolink,2023年上半年,通威出货量排名第六,前五分别是晶科、天合、隆基、晶澳和阿特斯。

3、阿特斯、日升:稳字当头,保持领先

与隆基的“不领先,不扩产”,通威的“保三争一”不同,以稳健著称的阿特斯“不想做老大,只想做最后一个死去的光伏企业。”

是不是最后一个不知道,在头部企业中,阿特斯显然是最早进入前十且现在仍保持在头部的组件企业之一。2010年以前,晶科尚未现身TOP10,隆基尚未进军组件业务,已经出现了阿特斯的身影,而无论十多年来全球组件市场格局如何变迁,前十排行榜上总有阿特斯一席之地。

东方日升则于2015年开始现身组件前十榜单,并一步一个脚印,名次逐年上升。

阿特斯、日升前七地位难以动摇。尽管各方面表现与隆基、晶科、晶澳、天合有所差距,在产业链布局上,不同于其它头部企业选择投资入股保证产业链稳定供应,二者颇有相似之处。

2020年10月,东方日升收购了聚光硅业100%股权,正式踏入硅料环节,目前硅料产线年产能约为1.2万吨;2022年,东方日升成立东方日升包头硅业有限公司,其中其20万吨工业硅项目预计于今年8月底具备投产能力;今年7月,阿特斯公布了12万吨工业硅+10万吨硅料+80GW石英坩埚投资规划。

技术路线上,如果说天合引领了210,晶晶隆引领了182,晶科引领了TOPCon,阿特斯、日升则更倾向跟随主流,多条腿走路,没有太大野心的好处是没有太大风险。

结语

事实上,与硅片的隆基和中环,背板的中来和赛伍,玻璃的信义光能和福莱特等相比,组件环节隆基和晶科的双寡头格局并非那么明显,更确切的是黑马频出,百家争鸣。天合、晶澳、通威、阿特斯、日升无论哪家单独提起,都是光伏行业的一段精彩传奇。