切换行业

切换行业

随着光伏产业的高景气发展,国内光伏企业也迎来了上市高潮。如今,作为全球硅料巨头之一、特变电工旗下高级别子公司新特能源,迎来了回归A股市场的IPO时机。

2022年,新特能源公司的多晶硅产量 12.59 万吨,销量 10.67 万吨,为中国多晶硅的前五大厂商。同一年,公司营收375.41亿元,归母净利润133.95亿元,业绩成长性明显。

今天晚间,上交所信息显示,新特能源通过了上市委会议,过会成功。

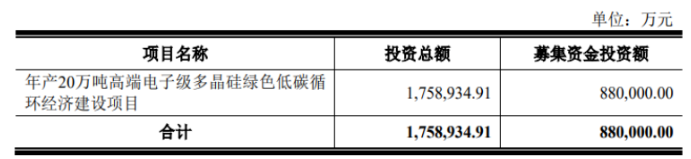

据悉,新特能源此次A股IPO,拟发行不超过3亿股的A股普通股股票,募集资金不超过88亿元,用于年产20万吨高端电子级多晶硅绿色低碳循环经济建设项目。简单来说,所有资金募集后,将会用在多晶硅业务的建设上,新特能源的A股上市,也是今年以来全球最大的民营光伏IPO事件。

据新特能源招股书显示,2022年,新特能源完成了新疆多晶硅生产线技术改造及以子公司内蒙古新特为实施主体的年产10万吨多晶硅项目建设,并实现了达质达产,截至2022年末,新特能源的多晶硅生产线产能已经达到20万吨/年。本20万吨项目一期10万吨已于2023年6月底建成,今年年底前将达产。此次新特能源的A股IPO成功过会,有望在2023年底前完成发行。

公开资料显示,2008年,新特能源成立,主营高纯多晶硅的研发、生产和销售,以及风能、光伏电站的建设和运营,是特变电工的控股子公司。该公司于2015年12月在香港联交所主板上市。截至招股书签署日,母公司特变电工合计持股比例约为64.51%。也就是说,如果本次新特能源顺利地完成IPO市场,它将成为“A+H”两地上市的光伏企业。同时A股方面,特变系旗下拥有2家上市公司,分别是特变电工和新特能源。

根据新特能源招股书披露的财务数据显示,具体来看,近三年,新特能源的营收由2019年的141.82亿元增至2022年的375.41亿元,复合增速约62.70%;相应的归母净利润则由6.35亿元增至133.95亿元,复合增速高达359.29%。在报告期内,新特能源的业绩一路飙涨,2022年净利润更是突破百亿级别,创历史新高。

图源:新特能源招股书

多晶硅产量和销售量方面,新特能源去年分别为12.59万吨和10.67万吨。今年上半年实现多晶硅产量7.61万吨,实现销量为8.61万吨,同比分别增长64.7%及80.5%。

在产能利用率方面,2020年~2022年,多晶硅产能利用率分别为 107.75%、118.42%和 90.70%,均处于业内高水准。

在毛利率方面,去年企业多晶硅业务毛利润为180.66亿元,同比增长166%,毛利率高达70%。今年上半年,公司毛利80.32亿元,综合毛利率略降,但依然高达46.2%。由于新特能源的硅料板块吸金能力最强,占比最大,因此市场习惯将其成为硅料企业。2022年新特能源的多晶硅业务收入达257亿元,占新特能源总营收近70%。另外,在新特能源的主要客户集中在头部的硅片企业,包括隆基绿能、晶澳科技、晶科能源、TCL中环、高景太阳能等。

在光伏行业向好发展的当下,2023年上半年,我国光伏新增装机达到78.42GW,再创同期历史新高。在这个背景下,硅料头部企业都在纷纷扩产扩能,通威股份产能一马当先,截至2023年6月底,其多晶硅年产能超过30万吨,到今年年底该公司多晶硅年产能将超过42万吨。而协鑫科技也在颗粒硅上发力,目前颗粒硅已运营及在建项目总产能达40万吨。紧随其后的新特能源,预计今年底的产能有望达到32万吨。硅料企业的竞争愈发白热化,还有不少企业入场布局,多晶硅市场的竞争只会更加的激烈。

在新特能源加紧扩产扩能的同时,业绩方面,2023年上半年,受到上游硅料价格下跌的影响,公司净利润略降,企业也预计2023年公司业绩与2022年业绩高位相比将出现一定程度的下滑。不过新特能源的多晶硅产量、出货、公司营收和净利润绝对值等等地位依然稳固。今年上半年公司营收175.9亿,归母净利高达47.59亿。上半年,新特能源实现多晶硅产量7.61万吨,实现销量8.61万吨,分别较上年同期增长64.72%及80.5%;完成并确认收入的风能及光伏建设项目建设装机约1.02GW。分别较上年同期增长64.72%及80.5%。

(2023年上半年新特能源业绩表现)

2023年上半年,中国多晶硅产量约65.17万吨,同比增加91.1%。就具体价格来看,单晶致密料均价从2023年1月初的人民币17.62万元/吨(含税)下跌至2023年6月底的人民币6.57万元/吨(含税),跌幅为62.71%。新特能源的业绩降幅,远低于多晶硅价格的下降。

而且2023年上半年新特能源的多晶硅板块实现收入126.18亿元,同比增幅21.79%,该板块实现毛利67.0亿元,同比下降2.01%。

作为头部的硅料企业,若此次能够成功登陆A股,其市值或跻身“千亿俱乐部”。

(部分公司的法人代表可能会有变动,相关信息也仅供参考,可能存在变化)

正在加载...

正在加载...