切换行业

切换行业

电池技术的改进和可变可再生能源发电量的增长推动了人们对"混合"电站的兴趣激增,例如,将大型风电和/或太阳能电力容量与共址电池相结合的电站。

虽然目前人们的兴趣大多涉及光伏电站与电池的搭配,但几十年来,其他类型的混合电站或共址电站已成为美国电力组合的一部分。

去年是美国混合动力电厂的又一个大年

Lawrence Berkeley国家实验室最新发布的一份简报跟踪并绘制了至2022年底,全美各地在运和拟建的混合/共址电厂情况,同时还综合了购电协议(PPA)中的数据。

本数据摘要的范围包括结合了两种或两种以上资源(例如,多种类型的发电和/或带储能的发电)的共址混合电站,这些资源在单点并网后基本是独立运行的。此外,还包括共址资源协调运行的完全混合电站,不包括不在同一地点的"虚拟"混合电站,也不包括电力容量小于1MW的小型电站(通常是用户侧电站)。

“光伏+ 储能”大行其道

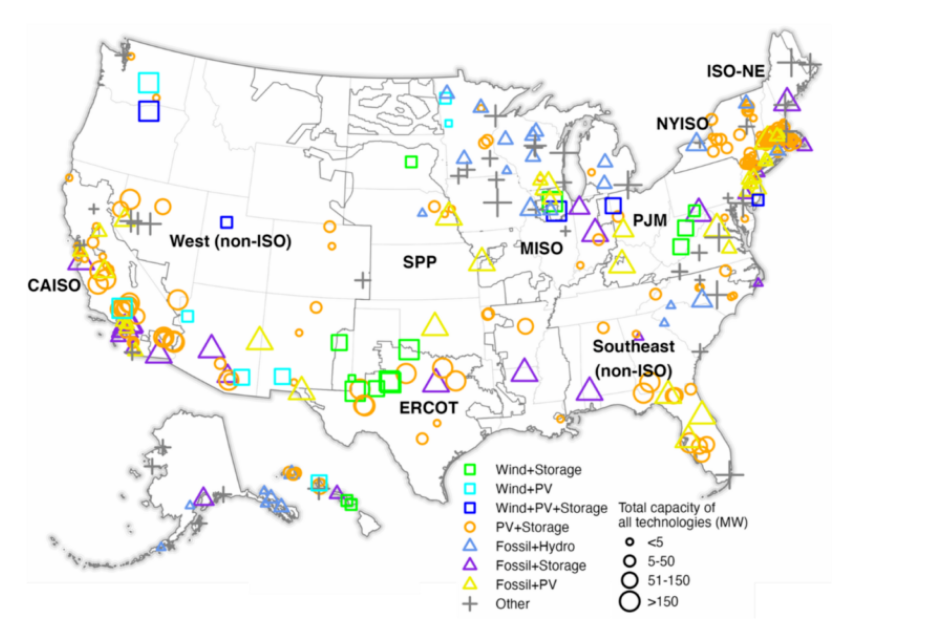

去年是美国混合动力电厂的又一个大年。截至2022年底,全美共有374座在运混合电站(大于1MW),与2021年底相比增长了25%,发电总量接近41GW(增长了15%),储能为5.4GW/15.2GWh(增长了69%/+88%)。迄今为止,光伏+储能电站最为常见,遍布全美大部分地区(见地图),也有近20种其他在运混合电站。

光伏+储能是最常见的混合动力类型

光伏+储能是最常见的混合动力类型。在发电+储能混合并网电站中,在电站数量(共213个,2022年新增的62个混合电站中占59个)、储能容量(4.0GW/12.5GWh)、储能与发电机容量比(49%)和储能持续时长(3.1小时)方面,光伏+储能均占主导地位。

混合电站的配置反映了其主要用途:光伏+储能电站相对较高的平均储能率和持续时间表明,储能为光伏+储能电站提供了充足的资源(即稳定的容量)和能源套利(即将低价时段的电力销售转移到高价时段)。

相比之下,在运风电+储能电站相对较少,其平均储能率低(14%),持续时间短(0.6小时),表明它们主要针对辅助服务市场(如提供调节和/或储备)。Berkely实验室表示,电站业主报告的单独数据为这些与主要使用案例相关的直觉提供了支持。

混合储能的规模与独立储能相当

混合储能的规模与独立储能相当。截至2022年底,光伏+储能混合电站的储能容量与独立储能电站的储能容量大致相当(各约4GW)。就储能而言,光伏+储能比独立储能高出约2GWh(分别为12.5GWh和10.4GWh)。

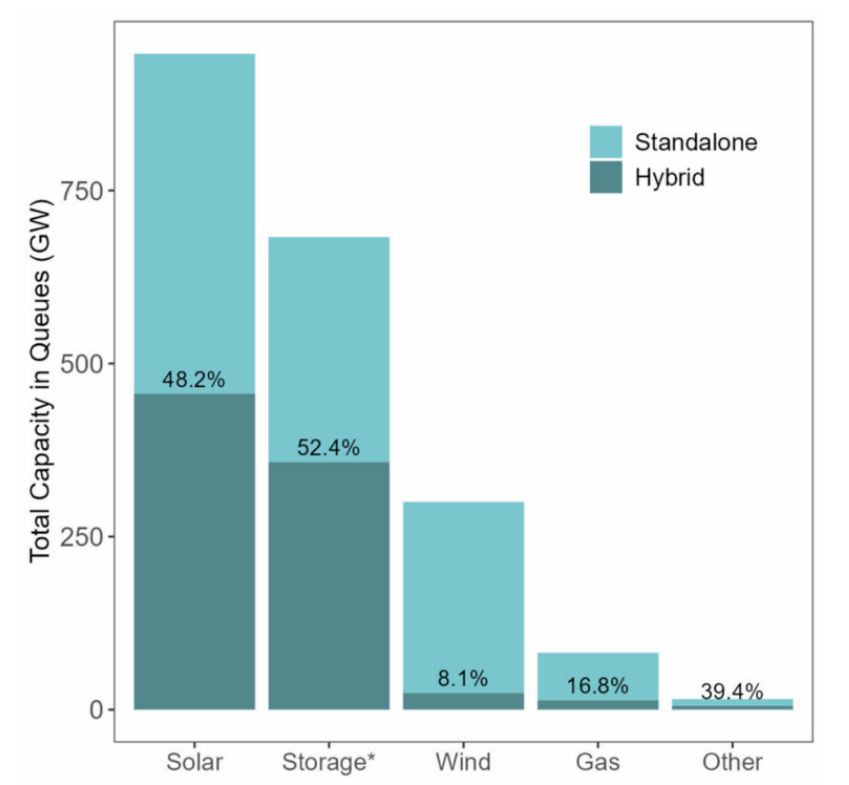

并网队列数据显示,开发商对混合发电仍持有浓厚兴趣。截至2022年底,全美排队等待并网的混合电站数量比2021年年底增加了51%,发电量增加了59%。太阳能在这些拟建电站中也占主导地位:截至2022年底,有457GW的拟建太阳能容量为混合发电(占排队队列中所有太阳能容量的约48%),其中最典型的是光伏与电池储能的搭配。

待并网队列总容量

与此同时,有24GW的拟建风电为混合发电(约占所有排队队列风电容量的8%),同样最常见的是风力发电与储能的搭配。据估计,在所有排队的储能电站中,有一半以上是混合电站。虽然正在排队的许多电站最终不会投入商运,但人们对混合电站(尤其是光伏+储能)的浓厚兴趣值得关注,特别是在部分地区。例如,在CAISO的所有排队电站中,97%的太阳能容量和45%的风电容量都为混合电站。

光伏+储能PPA价格,尤其是储能附加价格一直在上涨。报告还调查了10个州81个光伏+储能PPA定价数据,这些PPA共计包含9.9GW光伏和5.5GW/21.8GWh电池。在这81份PPA中,有42份来自在运光伏+储能电站,而其他39个电站仍在建设或开发当中。

虽然光伏+储能PPA的价格随着时间的推移有所下降,但"平准化储能附加值"(即在独立光伏PPA中增加电池的增量成本)最近有所上升,达到约7000美元/MW-月,约60美元/MWh-储能(假设每天一个完整周期),或约15美元/MWh-光伏。

最近的部分价格上涨只是反映出,随着时间的推移,大陆地区电池与光伏电力容量的比例会有越来越高的趋势(在夏威夷,这一比例通常为100%),在其他条件相同的情况下,这将增加成本。通胀和供应链压力对电池价格的影响已广为人知,这无疑也是一个原因。

光伏+储能PPA价格,尤其是储能附加价格一直在上涨

今年的更新没有反映IRA的影响。2022年8月成为法律的《通货膨胀削减法案》(IRA)首次为独立储能提供了投资税收抵免(ITC),从而消除了在混合项目中结合电池储能与太阳能的部分动力。

出于数项原因,今年的报告没有反映出独立储能ITC对混合项目的潜在影响。首先,IRA的通过时间相对较晚,而财政部的实施指南出台时间更晚,市场自然需要时间做出反应。此外,新的独立储能ITC自2023年才开始生效,而本报告主要关注的是2022年。

与此同时,一些较大地区的待并网队列要么在IRA通过时已经结束了开放申请季,要么在2022年不接受或不鼓励新的并网申请。最后,尽管有独立储能ITC,但混合趋势可能会继续下去。在今年的报告中,Berkeley实验室通过两个案例研究探讨了混合项目的一些其余优势。

正在加载...

正在加载...