切换行业

切换行业

近期因为市场价格波动较大,部分组件厂甩货,开出1.2元每瓦的售价。另外,多晶硅价格在8个月的连续下跌60%之后,出现了微涨。

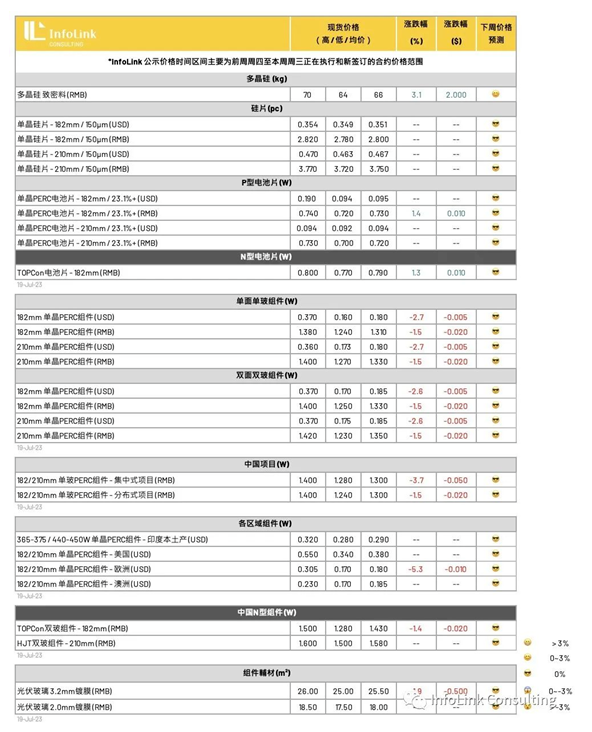

7月19日,Infolink Consulting发布7.11-7.17的光伏供应链价格。

Infolink 公示价格时间区间主要为前周周四~本周周三正在执行和新签订的合约价格范围。

图源:Infolink

2023上半年硅料的价格与之前相比跌落谷底,据之前的数据显示。开年第一月当周多晶硅价格延续去年11月份以来的跌势运行。其中,国内单晶复投料成交均价为17.82万元/吨;单晶致密料成交均价为17.62万元/吨,价格跌幅超60%。

7月19日的数据显示,光伏上游硅料价格有所回涨。据中国硅业分会,同周N型料成交均价为7.60万元/吨,周环比涨幅为2.01%;单晶致密料成交均价为6.74万元/吨,周环比涨幅为2.59%。

硅料的价格有所上涨,其他产业链的总体走势如何呢?

硅片巨头之一的TCL中环预计:2023年上半年归母净利润为44.8亿~46.8亿元,同比增长53.57%-60.42%;扣非净利润37.5亿-39.5亿元,同比增长29.27%-36.16%。

京运通2023年上半年归母净利润预计0.39亿元-1.17亿元,同比减少70%-90%;扣非净利润预计0.073-0.73亿元,同比减少80%~98%。

硅片业务的相关人员表示,光伏行业产业链价格快速下行,对经营成果产生压力;产业链竞争博弈激烈,对市场环境及经营带来诸多挑战。

中国硅业分会分析称,本周硅料市场延续涨势,P型硅料涨幅超过N型硅料,主要因为下游企业近期签订大单维持高开工生产,而目前P型仍然占硅料市场的80%以上,因而短期内受需求刺激上涨。毕竟,硅料价格已经接近谷底,贴近生产成本,下游订单量有所上涨,对硅料价格回涨也有所推动。

多晶硅价格能够上涨的原因:一是硅片企业近期频繁签订大单,6月底积压的硅料库存基本消化殆尽,硅片企业有区间能够议价;二是下游开工情况有较为明显地好转,在终端需求刺激下采购开始变得积极,市场影响价格变化。

据悉,2023年上半年,多晶硅、硅片、电池、组件产量同比增长均在60%以上。其中,多晶硅产量超过60万吨,同比增长超过65%;硅片产量超过250GW,同比增长超过63%。电池片产量超过220吉瓦,同比增长超过62%;组件产量超过200GW,同比增长超过60%。

根据PV Infolink 信息,光伏组件价格部分近期有所下跌。各环节价格方面的波动剧烈,包括组件价格在内都表现出超出预期的波动,生产制造环节面临日益严峻的盈利要求。

单面单玻组件:

182mm单晶PERC组件均价:1.33元/Wp;最低1.25元/Wp

210mm单晶PERC组件均价:1.35元/Wp;最低1.28元/Wp

双面双玻组件:

182mm单晶PERC组件:1.35元/Wp;最低1.28元/Wp

210mm单晶PERC组件:1.37元/Wp;最低1.30元/Wp

中国N型组件:

182mmTOPCon组件:1.450元/Wp;

210mmHJT双玻组件:1.58元/Wp;

光伏供应链的价格也能够反映7月光伏产业的订单情况,价格也持续在缓降。其中头部厂家新签订单价格PERC 单玻组件约落在每瓦 1.3-1.35元人民币,部分中小厂家报价也有约 1.25-1.3元的水平。基于本周依旧有出货清库存的情况,抛货价格持续下探至1.2-1.25元人民币的区间。但需要注意的是,在高价部分只有前期的订单正在处理。

在市场需求方面,组件价格大概落在1.28-1.33元左右的水平,伴随价格有所回涨,有些组件开始酝酿1-2分人民币的涨幅,终端的部分业主也开始拉货。

总之,当前组件价格没有太多利润空间,成本也一直在受到挤压,不过也不排除以后会有价格反弹的情况出现。

正在加载...

正在加载...