切换行业

切换行业

新型光伏电池加速迭代,多种技术路线竞相发展

“降本增效”推进光伏技术迭代,2022年为N型光伏电池产业化元年。依托技术进步和规模化发展,近年来光伏成本快速下降,光伏发电已经成为全球最具经济性的电源品种之一。光伏电池是实现光电转换的核心环节,降低度电成本的终端目标驱动市场向高功率、高效率电池产品迭代升级。2016年以来行业历经多晶向单晶、常规BSF向PERC电池的技术迭代,目前由于PERC电池迫近理论效率极限,以 TOPCon、HJT、IBC为代表的N型电池扩产提速,产业化元年正式开启;而钙钛矿单结及叠层电池凭借高效率、低成本等应用优势,近期 技术研发持续突破、商业化应用喜讯频传。

N型新技术拐点已至,多种技术路线百花齐放。传统P型电池硅片基底掺硼,转换效率上限较低;新型N型电池硅片基底掺磷。无硼氧复合避免光致衰减损失。P-PERC、N-HJT、N-TOPCon三种电池理论极限效率为24.5%、27.5%、28.7%,由于当前PERC电池迫近理论效率极限。N型电池具有转换效率高、温度系数低、光致衰减低、弱光响应好、双面率高、降本空间大等综合优势,全生命周期内的发电量高于P型电池,是下一步发展的方向。目前,TOPCon量产规模领先,HJT降本提效空间较大。IBC技术延伸优越、未来较长一段时间,多种N型技术路线将竞相发展,共同形成对P型电池的迭代。

我国光伏电池转换效率提升显著

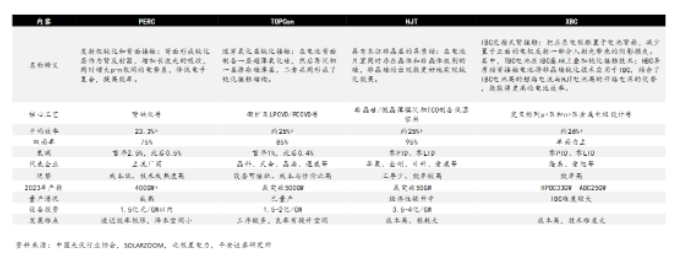

根据中国光伏行业协会,2022年规模化生产的P型单晶电池均采用PERC技术,平均转换效率达到23.2%,较2021年提高0.1个百分点;N 型TOPCon电池平均转换效率达到24.5%,异质结电池平均转换效率达到24.6%,两者较2021年均有较大提升,XBC电池平均转换效率达 到24.5%,今后随着技术发展,TBC、HBC 等电池技术也将不断取得进步。目前,N型技术领先企业电池效率已超过25%,今年底有望进 一步提升至约26%水平。

N型电池渗透率快速提升,TOPCon呈爆发式增长

当前,多种N型技术路线竞相发展,共同形成对P型电池的迭代。TOPCon经济性与性价比优势显著,晶科、天合、晶澳、通威、一道、钧达等光伏新老玩家纷纷宣布TOPCon扩产计划,2022年TOPCon电池产能规模约100GW,目前整体产能规划超过800GW,到2023年底名义产能有望达到500-600GW或以上。目前TOPCon领先企业一体化成本已与PERC持平,电池转换效率达到25%以上,年底有望达到26%。HJT处于降本提效关键期,以华晟、日升、爱康、金刚为代表的新老光伏企业积极参与HJT投资布局,年底产能有望达到45.50GW或以上。BC类电池技术延伸性优越,爱旭布局ABC电池组件 (NHBC) 并规划升级至双面电池,隆基布局HPBC技术路线,针对分布式市场有望获得差异化竞争红利。

2022年为N型光伏电池产业化元年,2023年N型电池市场渗透率快速提升有望达到20-30%,到2024年N型电池市场占比或超过50%。

TOPCon较PERC溢价坚挺,成本效率良率差异将驱动企业业绩分化

TOPCon为隧穿氧化层钝化接触电池,在后PERC时代逐步确立扩产主流地位。该技术在电池背表面制备一层超薄隧穿氧化层和高掺杂的 n型多晶硅薄层,形成钝化接触结构,降低背面金属复合,提升电池的开路电压和转换效率。

由于经济性与性价比优势显著,众多光伏新老玩家均已实现TOPCon布局,2023年以来下游终端客户对N型组件招标份额持续提升,价格较PERC组件溢价保持在0.06-0.1元/W左右,正在实现迭代红利。由于TOPCon工艺配合和产线调试有一定难度,整体产能爬坡略滞后于预期,目前TOPCon电池组件供应仍相对紧缺,四季度或有较大规模产能投放,全年出货量或达到100-150GW。目前,TOPCon领先企业电池量产效率约25%+,后续将通过提升浆料品质、激光SE硼掺杂、正面钝化等工艺提效至26-27%+,同时通过薄片化、激光转印或SMBB等工艺继续降本,领先企业有望保持电池效率、良率、成本、投产速率等竞争优势,企业盈利或形成分化。

HJT加速降本增效与市场导入

HJT是具有本征非晶层的异质结电池,目前处于降本增效及市场导入关键期。HJT电池利用本征非晶硅层将衬底与两侧掺杂非晶硅层完全隔开,有效钝化提升效率。目前HJT领先企业电池量产效率约25%+,2023年 通过双面微晶等工艺有望提升效率至26%+。2022年以来,华晟、爱康、金刚、日升等新老光伏企业积极参与HJT的投资布局,下游央 国企如华润电力、国电投等也加速规划扩产,受经济性影响很多新进企业实际投产进度落后于规划进度,2022年HJT产能规模约为10- 20GW,预计2023年扩产规模有望达到45-50GW或以上。

目前HJT电池成本端较PERC高约0.12元/,M12尺寸HJT组件较PERC溢价超0.2元/W,国外溢价相对更高。综合来看,成本和经济性仍制约着HJT的产业化提速,产能放量速度滞后于TOPCon。2023年是HJT技术增本增效关键期,随着110μm及以下超薄硅片、双面银包铜、0BB、UV转光胶膜、电镀铜技术的导入,HIJT电池经济性有望优化。目前HJT企业正在推进下游电站验证应用,若进展顺利市场渗透率有望快速提升。

BC电池聚焦分布式差异化竞争

IBC为交指式背接触电池,电池正面无栅线外形美观,适合中高端分布式光伏市场,具有较强的消费属性和商业化前景,IBC聚焦分布式的差异化竞争优势促进企业兑现技术迭代红利。

隆基绿能HPBC路线电池量产效率已突破25%,PRO版本(氢钝化工艺)量产效率突破25.3%,组件效率达到22.8%,隆基西咸29GW HPBC电池项目全部投产。爱旭股份珠海6.5GW ABC电池产能已投产,平均量产效率接近26.5%。2023年4月以来,公司已发布珠海一期 3.5GW电池扩产、义乌15GW电池、济南30GW(首期10GW)电池扩产公告,到2023年底公司将形成25GW高效背接触电池和组件产能。6月爱旭公告拟对原义乌15GW电池项目进行工艺技术升级,后续将生产可支持双面发电的全新一代N型ABC电池产品,电池转换效率将 达到世界领先水平,具备较为突出的市场竞争优势。

经济性方面,分布式光伏电站对组件价格的容忍度较高,BC电池组件在中高端分布式户用及工商业市场,特别是在欧美中高端市场有 望针对其高效、美观、安全可靠等特性获得较高溢价。

正在加载...

正在加载...