切换行业

切换行业

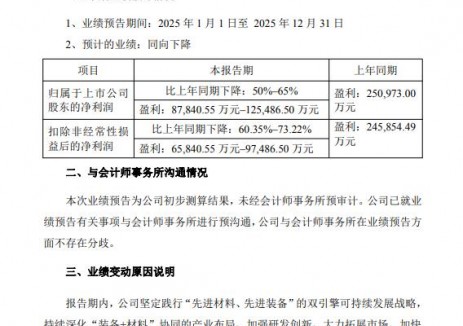

7月5日晚间,捷佳伟创披露半年度业绩预告,预计2023年上半年归属于上市公司股东的净利润约7.36亿元~8.12亿元,同比增长45%~60%。

关于业绩变动主要原因,该公司表示,报告期内,公司净利润同比增长主要系市场行情较好,公司产品市场需求良好,从而促进销售订单增长,销售收入上升;软件产品增值税即征即退收益增加。

资料显示,捷佳伟创是一家国内领先的从事晶体硅太阳能电池设备研发、生产和销售的国家高新技术企业。主要产品包括湿法设备系列、管式设备系列、板式设备系列、激光设备系列、金属化设备系列、智能制造设备系列、晶体硅电池整线解决方案等。

根据其2022年年报显示,报告期内,捷佳伟创实现营业收入60.05亿元,同比增长18.98%;归属于上市公司股东的净利润10.47亿元,同比增长45.93%;归属于上市公司股东的扣除非经常性损益的净利润9.71亿元,同比增长46.98%;经营活动产生的现金流量净额14.51亿元,同比增长7.54%。

在营收结构方面,捷佳伟创当年的营业收入构成为太阳能电池生产设备占比100%。

截止报告期末,该公司净资产为72.03亿元,与去年同期相比增长16.11%,资产负债率为62.36%。经营活动、投资活动、筹资活动产生的现金流量净额分别为14.51亿元、-17.62亿元、2.09亿元,同比增长7.54%、下降208.33%、下降90.67%。

笔者注意到,作为光伏设备龙头的捷佳伟创,近几年来业绩表现不俗。该公司的年营收从2016年的8.31亿元增至2022年的60.05亿元,增长超6倍;同期净利润从1.18亿元增至10.47亿元,增长了大约8倍。

7月3日,捷佳伟创发布向不特定对象发行可转换公司债券预案。本次向不特定对象发行可转换公司债券的募集资金总额不超过96100.00万元(含本数),扣除发行费用后的募集资金净额将用于投入钙钛矿及钙钛矿叠层设备产业化、补充流动资金。

该公司表示,项目建成完全达产后,可显著提升公司钙钛矿及钙钛矿叠层电池核心设备相关产品的生产能力和技术优势,进一步巩固公司市场竞争能力和行业领先地位。

正在加载...

正在加载...