切换行业

切换行业

如今,我国光伏产业领跑全球,市场规模、技术水平、生产制造、产业链完善程度等多项指标占据全球第一。2022年,我国光伏行业14次刷新晶硅电池实验室转换效率的世界纪录,我国大陆光伏组件产能约占全球总产能的80.8%,产量约占全球总产量的84.8%。但与此同时,我国光伏产业面临的产能过剩也引发了业内的关注和担忧。

最近18个月新建超过380吉瓦项目

数据显示,过去18年国内光伏企业建设了380吉瓦左右的全产业链项目,而最近18个月,行业又新建了超过380吉瓦的全产业链项目。仅今年5月底到6月初的不到半个月时间里,就有四家千亿级市值的光伏龙头企业集体作出扩产决定。

6月初,通威股份公告将在成都投资建设年产25GW太阳能电池暨20GW光伏组件项目。项目分两期建设,一期为年产25GW电池项目,二期为年产20GW组件项目。两期项目预计分别于2024年、2025年建成投产。至此,到2025年,通威的组件总产能预计将达100GW。

在通威股份公告成都项目投资计划的同一日,全球最大的单晶硅片和组件制造企业隆基绿能也公告了该公司在西安经开区的最新投资计划,此次公告的投资计划总体规划分为三期,一期为年产20GW单晶硅棒项目、12GW单晶电池项目,预计2025年底前达产;二期为年产12GW单晶电池项目,三期为预留扩产和配套产业链项目;同时配套建设隆基全球创新中心项目。

6月初,公告其扩产计划的光伏龙头企业还有晶澳科技,该公司公告拟在鄂尔多斯分期投资建设年产30GW拉晶、10GW硅片、10GW组件项目,建设周期预计36个月。据悉,该公司去年以来持续加码垂直一体化产能布局。

资料显示,5月底,晶科能源也抛出了投资年产56GW垂直一体化大基地项目的扩产计划。该项目拟在山西转型综改区规划建设,包含56GW单晶拉棒、56GW硅片、56GW高效电池和56GW组件一体化产能。项目计划分四期,建设周期两年,预计2025年全部建成投产。

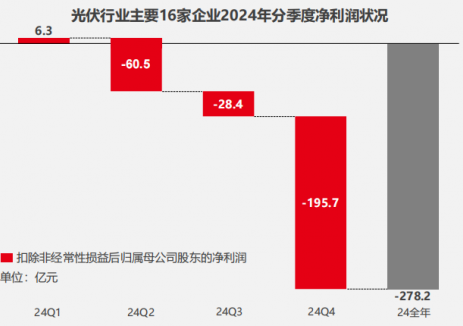

值得关注的还有,产能过剩已经体现在了产品价格上,特别是上游硅料行业,硅料价格已连续多个月下降,根据中国有色金属工业协会硅业分会数据,和2022年高点相比,目前硅料价格已“腰斩”。

而硅料产能过剩也已传导到下游。例如硅片环节,龙头企业纷纷大幅下调价格。组件环节,头部组件企业折合返利实际出厂价,都已经降至1.5元/瓦以下。部分小厂甚至报到了1.3元/瓦的极低价,创下了2021年以来最低价纪录。

新一轮行业洗牌中大量企业将被淘汰

有分析认为,此轮扩产潮后,会有大量企业被淘汰出局。有龙头光伏企业的创始人认为,“在这个过程中,财务脆弱的、技术不够领先的、早期品牌通道不够完善的企业可能会首先受到伤害,能否在洗牌过程中活下来是存疑的”。

彭博新能源财经中国能源转型分析师赵天依此前分析,今年开始光伏的产能过剩问题逐渐显现,光伏产业竞争白热化,会给中小型以及新进玩家非常大的压力。彭博新能源财经年初预测指出,今年至少有三家中型的制造商可能走向破产。赵天依表示,企业发展前景将取决于是否压中最高效率、最低成本的技术路线。

结语

小编注意到,光伏行业过去20多年的发展历程中,虽然,产能过剩周期性出现似乎已成规律,但先进产能却常常显得不足。有分析认为,此轮扩产也是头部企业为落后产能淘汰出清后的市场进行的卡位布局。

小编认为,此轮对落后产能的淘汰,也是市场对产业链企业的优胜劣汰,行业洗牌倒逼企业不断创新、技术进步,成就更优质的企业和产业,也最终使光伏发电成本快速下降。

正在加载...

正在加载...