切换行业

切换行业

国际能源署署长比罗尔日前参加了在日本广岛举行的七国集团峰会,并发布《清洁技术制造业现状》的报告,评估太阳能光伏、风能、储能电池、热泵和电解槽的工业制造业如何在本世纪末塑造清洁能源格局,今天介绍光伏相关部分的分析。

2022年,太阳能光伏发电占全球新增发电量的近40%,目前占全球发电量的4%。自2010年以来,中国太阳能光伏装机容量以超过65%的复合年增长率增长,2022年累计装机达427吉瓦。相比之下,同期美国复合年增长率(CAGR)为40%,2022年累计装机为140吉瓦,欧洲装机增长率低于20%,累计装机约200吉瓦。

太阳能光伏组件由电池组装而成,电池又由硅片制成,硅片又由多晶硅制成,每一个步骤都是制造最终模块所必需的。中国是目前所有三个环节(电池、硅片和多晶硅)的最大生产国,在供应链的每个环节都占全球装机容量的85-97%。

太阳能光伏制造业产能在2010-2021年期间以25%的复合年增长率增长,仍没有放缓的迹象。2021年,全球光伏产量略高于190吉瓦,而同年新增太阳能光伏装机约为160吉瓦。2022年全球光伏制造业产能比上一年增长了近40%,达到约640吉瓦,其中90%的增长发生在中国。2022年全球光伏制造业产量约为260吉瓦,大大低于640吉瓦的制造业产能,这表明全球光伏产能平均利用率约为40%。

截至2022年底,对已宣布的计划中的太阳能光伏项目的分析表明,在净零经济情景下,全球制造商有望满足2030年的需求,届时的光伏产量约为670吉瓦。截至2023年第一季度末,各国已宣布增加约480吉瓦的组件制造产能(以及570吉瓦电池、250吉瓦硅片、570吉瓦多晶硅),计划产能总量增加60%,届时组件制造能力的预计接近1.1太瓦。与当前装机容量相结合,光伏产能比满足2030年净零经济情景下所需的水平高出65%。2023年第一季度宣布的主要项目包括世界前三大生产商(龙吉、晶科太阳能和天合光能)以及其他大型(如通威、尚德)或新兴企业(如太阳能电网、REC集团、和欣、皇家)提供新的制造设施,这些企业大多位于中国。截至2023年第一季度,这些企业的项目占全球宣布的新增计划产能的45%。

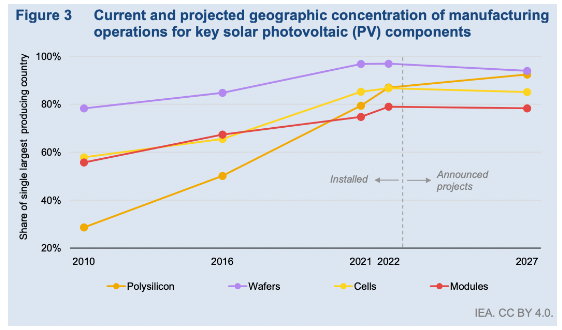

长期以来,中国一直是硅片生产的领导者,2010年约占硅片产量的80%,近年来这一比例上升到95%以上。2010年中国电池和组件占全球产能的55-60%,到2022年电池和组件的制造能力占比已分别超过85%和80%。在多晶硅方面,2010年中国的制造能力占全球产能的比例不到30%,2022年这一比例迅速上升到85%以上。

2022年,全球三个国家的太阳能光伏组件制造装机容量占比近90%,仅中国就占80%。中国最大的运营工厂(位于台州的隆基工厂)足够供应2022年欧盟太阳能光伏新增装机的近75%,总计38吉瓦。就制造装机容量而言,接下来两个最大的国家是越南和印度,分别占所有产能的5%和3%。这些国家最大的工厂比中国的工厂小得多,年产能约为7-8吉瓦。如果所有宣布的制造项目都能实现,2030年前三大生产国的集中度将与目前的水平(90%)保持非常相似。按装机容量计算,今天的第二大国越南的份额将让位给今天的第三大国印度,美国将排在越南之前,为第三位。中国的份额将几乎保持不变,保持在80%左右。

通过评估太阳能光伏供应链每个阶段宣布的项目,如果所有项目都能实现,到2027年中国在这些阶段的份额将在组件和电池方面保持不变,在硅片方面比例小幅下降,在多晶硅方面小幅增加。中国占比的这些微小变化主要是由于印度、泰国、美国和越南的项目实施。在组件方面,计划中的项目将使美国的制造能力增加六倍,印度的制造能力提高三倍。就电池而言,印度的电池产能数量将增加十倍,越南和泰国的电池产能数量则将翻一番。对于硅片,印度成为全球第二大制造商,美国将从2022年的几乎零产量开始,2027年在全球排名第三。

正在加载...

正在加载...