切换行业

切换行业

一季度中国光伏新增装机33.66GW,同比增长34.9%;光伏产品出口总额145.90亿美元,同比增长16%。海内外光伏市场产销两旺刺激光伏企业扩张。此外,地方政府加大光伏项目招商力度,多个上百亿级别的光伏项目以及光伏产业园项目签约落地。两种因素交织之下,4月光伏制造业又掀起了扩产高潮。

据国际能源网/光伏头条(PV-2005)统计,今年4月以来有50个光伏制造业相关项目签约、开工、投产,新增签约投资金额2185.18亿元。

隆基、通威、天合齐扩产

爱旭股份发力组件环节

进入4月之后,以隆基绿能、通威股份、天合光能、爱旭股份为代表的龙头企业,持续投资扩产,引领光伏制造业的扩产风暴。

隆基绿能

4月10日,隆基绿能发布公告,宣布与铜川市人民政府、铜川新材料产业园区管理委员会签订《年产12GW单晶电池项目投资合作协议》。

4月27日晚,隆基又官宣公司董事会审议通过《关于投资建设鹤山年产10GW单晶组件项目的议案》。该项目预计总投资19.99亿元,预计2024年二季度开始投产,2024年末达产。

这两个项目仅仅是隆基扩产计划的冰山一角。根据年报显示,隆基计划2023年底硅片产能达到190GW、电池110GW、组件130GW,这意味着隆基今年硅片产能要新增57GW,电池片新增60GW,组件新增45GW。

3月20日,隆基绿能又宣布在陕西省西咸新区泾河新城建设的年产29GW高效单晶电池项目全面投产,该项目采用HPBC技术。作为光伏龙头的隆基绿能技术储备雄厚,选择多个技术路线扩张产能。

通威股份

4月24日,通威股份发布年报,2022年营收1424.23亿元,净利润257.26亿元,拟派发现金红利128.67亿元(含税)。与此同时,通威股份还宣布了一项募投计划,公司拟募资不超过160亿元,用于20万吨高纯晶硅项目、云南通威水电硅材高纯晶硅项目(二期20万吨/年高纯晶硅项目)。40万吨的多晶硅扩张计划,表明通威无惧产能过剩,一意要做多晶硅领域的霸主。

天合光能

作为光伏产业的龙头,天合光能的扩张雄心同样强烈。据其年报显示,天合光能2023年底电池片产能计划达到75GW(N型40GW),组件产能95GW。2022年末,天合光能电池产能为50GW,组件产能65GW。这意味着2023年天合光能电池产能要扩张25GW,组件产能扩张30GW。

进入4月后,天合光能扩产步伐加剧。4月18日,天合光能青海大基地年产15GW光伏组件项目首期5GW项目投产。4月19日,天合光能又宣布年产10GW新一代高效电池项目及相关配套辅助设施签约江苏淮安。

爱旭股份

其实进入4月以后,扩产举动最大的企业应该是电池片龙头爱旭股份。近年来,爱旭股份选择自己独创的ABC技术路线,并且持续加大投入和扩产速度。根据其一系列动作显示,爱旭股份不只是要做电池片龙头而是要进军组件领域,做一体化企业。

进入4月以后,爱旭官宣了大规模的扩张计划。先后宣布了4个光伏制造业扩张项目,合计电池产能48.5GW,组件产能85GW,投资金额659.61亿元。

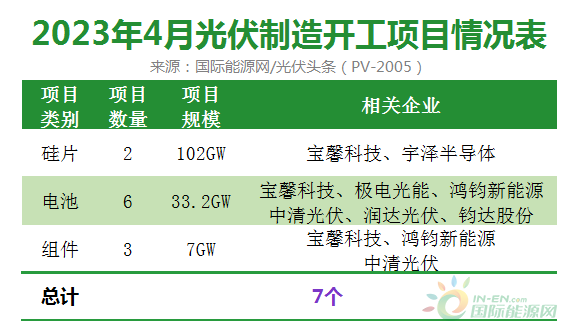

7个项目开工!

涉及102GW硅片、33.2GW电池

据国际能源网/光伏头条(PV-2005)统计,4月光伏制造业开工项目为7个,其中包括102GW硅片、33.2GW电池、7GW组件。

其中硅片项目2个,总规模合计102GW,涉及企业既包括了宝馨科技与宇泽半导体。

4月18日,宇泽半导体以楚雄基地为主会场,在广南基地、东川基地设分会场,举行三城联动开工仪式。据悉,作为硅片新晋势力,宇泽半导体在云南规划了100GW产能。此次集中开工表明,项目进入了正式实施阶段。

电池项目6个,合计规模33.2GW,涉及企业包括宝馨科技、极电光能、鸿钧新能源、中清光伏、润达光伏、钧达股份。从开工的电池项目来看,技术路线多样化趋势明显。其中宝馨科技开工项目为2GW异质结电池项目。由格力参与,珠海鸿钧新能源主导的珠海鸿钧异质结新型高效太阳能电池项目,同样采用异质结电池路线。润达股份与钧达股份采用的是TOPCon技术路线。极电光能则走的是钙钛矿技术路线,并且产能达到1GW,可见其技术已经成熟。

组件项目3个,合计规模7GW,涉及企业包括宝馨科技、鸿钧新能源、中清光伏。这三个项目均是配套电池的一体化项目。其中,中清光伏高效太阳能电池生产及组件项目投资金额高达112.7亿元,但并未透露建设规模。

6个项目投产!

涉及硅片25GW、电池31.8GW

进入4月以后,据国际能源网/光伏头条(PV-2005)统计,光伏制造业投产项目为6个,其中包括涉及硅片25GW、电池31.8GW、组件5GW。

其中,硅片领域投产项目是江苏双晶新能源科技有限公司25GW大尺寸硅片项目。该项目由宇晶股份、江苏双良节能投资有限公司和江苏永信新材料股份有限公司共同出资设立,宇晶股份控股子公司江苏双晶投资。4月23日,该项目宣布建成投产。

电池领域有4个项目投产,合计规模31.8GW,涉及企业为阿特斯、金刚光伏、钧达股份。其中阿特斯TOPCon电池项目,于2020年9月正式签约落户宿迁经开区,4月11日宣布建成投产。

4月23日,金刚光伏宣布酒泉基地4.8GW高效异质结电池片及组件生产项目首片异质结电池片下线,该电池转换效率均突破25.0%。

4月27日,钧达股份淮安一期太阳能电池片项目建成投产。该项目采用TOPCon技术路线,规划产能为13GW。与此同时,钧达股份宣布二期13GW电池项目开工。由此可见钧达股份的扩张雄心。

组件领域,投产的项目为青海大基地年产15GW光伏组件项目首期5GW项目。据悉2022年3月,天合光能率先在青海省开展光伏全产业链制造项目群建设,并落户于西宁经济技术开发区南川工业园区。其中,电池、组件一期建设5GW N型i-Topcon高效电池车间和5GW高效组件车间。该项目的投产也意味着天合光能N型扩产步伐加速。

2185.18亿元新项目签约!

光伏制造业掀起新的扩产高潮

4月以隆基、天合光能、TCL中环、爱旭股份为首的一线大厂开启新一轮扩产风暴。同时像格力空调这样的巨头跨界光伏也成为关注焦点。据国际能源网/光伏头条(PV-2005)统计,总计36个光伏项目,新增投资金额2185.18亿元!

与前三个月相比,4月光伏产业链扩张项目不论是规模还是参与企业均呈现出大幅上涨的趋势。签约项目多集中在电池、组件环节。硅料、硅片、辅材环节也有多个项目签约。

硅料/硅片

进入2023年之后,尽管硅料整体价格下行,但是硅料产能的扩张速度并未因此停歇。进入4月之后,合盛硅业、吉利相继宣布新的硅料项目签约,合计产能达到30万吨。

其中,合盛硅业作为工业硅的龙头,进入下游多晶硅领域,新建20万吨产能,堪称大手笔。吉利则是跨界企业。4月28日宣布在青海海西州建设10万吨物理法高纯多晶硅项目。与西门子法与协鑫科技的颗粒硅技术路线不同,吉利采取物理法路线,并且已有产能投产。这意味着多晶硅领域又有了新的技术路线。

2023年,硅片环节受高纯石英砂短缺的困扰,一度价格坚挺,而且市场需求旺盛。近日,石英砂巨头纷纷宣布扩产,石英砂短缺的情况有所缓解。

此外,硅片环节的高收益率也刺激其他企业扩张。

4月,宣布签约硅片项目的企业为高测股份、合旺新能源,规模合计86GW。其中,最大项目为高测股份50GW光伏大硅片项目。该项目建设地点为四川宜宾,分为两期建设,一期25GW生产线,预计2024年投产;二期25GW项目预计将在一期项目正式投产后6个月内启动。

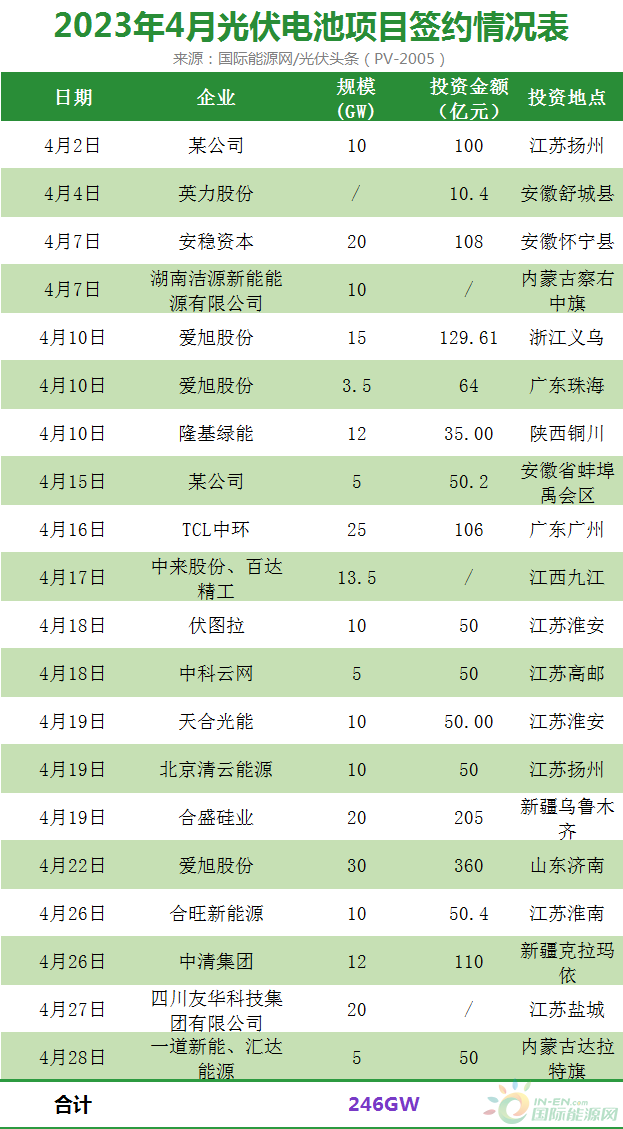

电池

2023年作为光伏电池技术迭代的关键一年,有许多新产能上马。与此同时大唐、华能、中核等央企能源企业大手笔采购N型组件,也刺激了光伏企业的扩产潮。

据国际能源网/光伏头条(PV-2005)统计,4月光伏电池环节签约项目多达20个,合计产能246GW。涉及企业既包括了隆基、天合、爱旭、中来股份、一道新能等老玩家,也包括TCL中环、中科云网、百达精工、汇达能源等跨界玩家。

20个项目之中,明确技术路线的项目10个,均为N型技术路线,合计产能105.5GW。其中TOPCon电池95.5GW,占绝对多数。异质结电池项目为签约安徽省蚌埠禹会区的5GW高效异质结电池及组件生产基地项目。该项目并未披露投资企业。

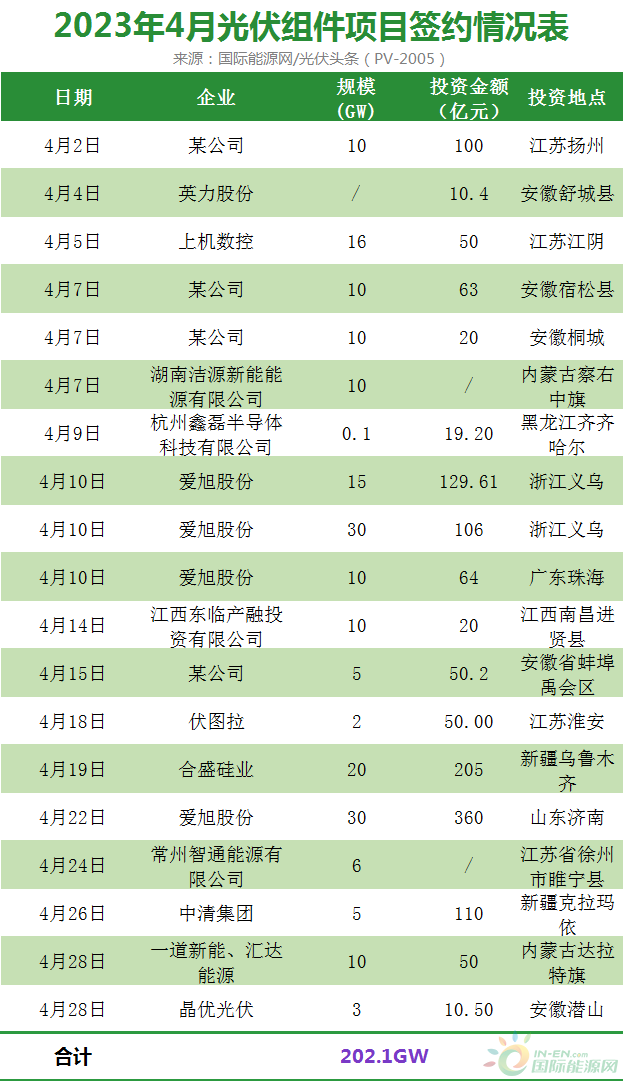

组件

据国际能源网/光伏头条(PV-2005)统计,4月有19个光伏组件项目签约,合计规模202.1GW。其中,涉及企业包括上机数控、杭州鑫磊半导体科技有限公司、江西东临产融投资有限公司、常州智通能源有限公司、中清集团、一道新能、汇达能源、晶优光伏。

从签约企业来看,多数企业为新进入企业。其中尤以爱旭股份扩张雄心最为庞大,相继宣布了85GW的组件扩产项目。此外上机数控也宣布16GW组件项目签约江苏江阴。

除此之外,安徽、江苏等地多个包含组件的招商项目签约,这些项目不仅规模巨大,而且签约金额动辄几十亿甚至上百亿。可见地方政府对于光伏制造项目的重视。

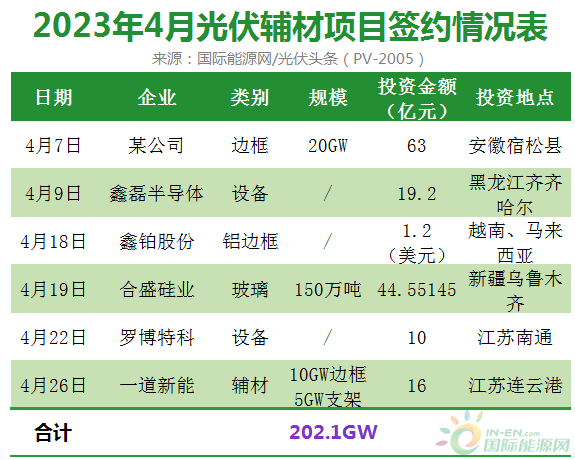

光伏辅材

随着光伏产业链上游扩产步伐加速,与之配套的光伏辅材以及光伏设备环节的扩张也称为相关企业的投资重点。据国际能源网/光伏头条(PV-2005)统计,4月6个项目签约,涉及环节包括边框、设备、玻璃以及支架。

上述项目,之中投资金额最大项目为合盛硅业签约新疆乌鲁木齐的“新疆中部合盛硅业有限公司年产150万吨新能源装备用超薄高透光伏玻璃制作项目。该项目拟建设150万吨产能的光伏玻璃,投资金额44.55亿元。

此外,据上述项目可见,随着光伏组件产能的扩张,组件边框成为重要的投资环节。鑫铂股份、一道新能均有新的边框项目签约。

来源:国际能源网/光伏头条

正在加载...

正在加载...