切换行业

切换行业

PV Tech Research预计2023年,美国市场整体组件供应量将出现强劲上涨。与此同时,一系列不同的组件技术也将出现,使美国市场成为今年从技术角度而言最具差异化的市场。

随着美国迈向后通货膨胀削减法案(IRA)时代,当下的光伏组件格局仅仅是告别了过去的时代,还是美国国内制造业占据主导地位后会出现什么的预期蓝图?

在这篇文章中,笔者将解释今年构成美国太阳能市场的组件技术,以及为什么这些技术在今年如此盛行。

从长远来看,美国市场取决于IRA如何以及何时成型

在过去的几年中,美国使用的组件技术有些单一,可供选择的有p型单晶 PERC(屋顶或地面项目,地面项目使用双面电池),First Solar的Series 6(薄膜碲化镉)产品,或Maxeon的n型背接触(BC)组件(在美国专用于SunPower的部分分布式业务)。

到目前为止,First Solar一直通过其美国或东南亚的生产基地满足美国需求。在硅料方面,单晶硅组件主要来自东南亚或其他各种总装基地(加拿大、墨西哥、欧洲、中东和非洲地区或韩国)。背接触电池由Maxeon在东南亚制造并运往海外组装,然后进入美国市场。

然而,在数项因素的推动下,今年美国会看到更广泛的组件供应范围。

First Solar将在今年晚些时候推出其新的Series 7组件,美国是第一个重要的上线地。就像过去的PERC一样,TOPCon将成为一个无处不在的词;一个即将到来的技术变革巨头将在今年对美国产生部分影响(在2024年的影响会更大)。n型异质结(HJT)组件将出现大幅增长,这主要得益于Meyer Burger的贡献(同期欧洲的出货量占主导地位)。

因此,2023年美国的组件供应技术格局将比世界上任何其他终端市场地区更具差异性。事实上,美国更加独特,是为数不多的、拥有大量户用市场的终端市场之一,与大型地面电站领域相比,户用市场推动了不同的组件格式。

2023年,约有40家 "真正的"光伏组件供应商为美国市场服务(约98%)。笔者所说的“真正的"是指制造组件的公司,而不是作为进口商在美国分销或简单进行贸易的公司,或充其量只是测试或标记由其他人制造的最终产品的公司。

为了充分了解今年供给美国的技术,重要的是要记住,并非所有的40家组件供应商都在这件事上有发言权。当涉及到美国的出货量时,40家供应商中有22家只组装组件(从第三方来源购买电池)。因此,我们必须把这些公司从当今"推动"美国技术变革的公司中剔除。

在剩下的18家公司中,12家可以制造电池和组件,6家拥有整合型价值链(从硅锭到组件或薄膜)。最后,如果我们想要锁定非中国供应链美国组件,那么目前约有3到4家美国供应商可以相对肯定地说,其在美国出货的关键生产部件都不是来自中国。

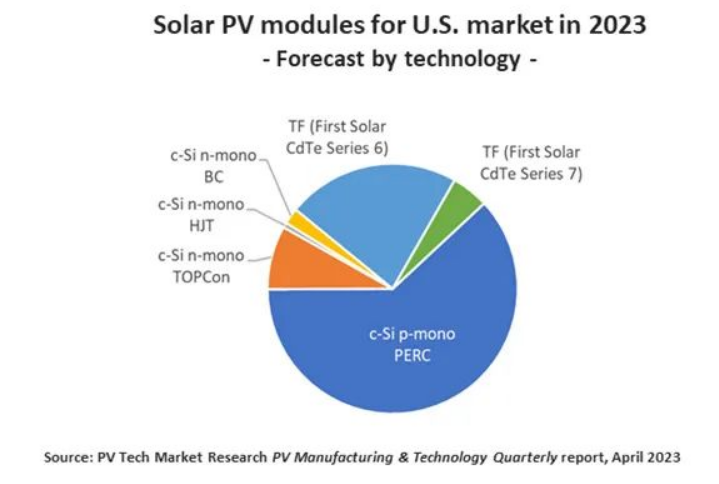

综上所述,以下图表展示了笔者预计会在2023年运往美国终端市场的所有光伏组件的技术组合(按容量分)。

2023年的美国市场太阳能光伏组件

美国市场将看到用于组件供应的广泛技术(和格式尺寸)。美国是目前唯一拥有如此广泛的组件类型的重要终端市场。

显然,今天的美国市场是由First Solar和p型单晶 PERC组件供应商主导的。就2024年的趋势而言,需要跟踪的关键指标是TOPCon组件所占的份额以及单晶PERC组件从市场上消失的速度。这对美国现有的长期组件供应合同提出了一些有意思的问题。

在过去的几年里,对没有组件供应的恐惧已经吓坏了投资者/独立发电商。在光伏行业中,这第一次带来了确保合同组件可交付至2027年年底的长期采购。

这种长期采购的风险显而易见(就供应商违约而言)。但是,承诺使用错误的技术,或没在合同中写入防止3年后交付一款旧规格劣质产品的、足够充分的条款,风险又会如何?这有点像打开你的新苹果智能手机,然后看到收到的是一部iPhone 5。

至2027年年底,这一行业可能会转向一种主流技术,而这种技术今天甚至没有一个广为人知的首字母缩写。这个问题几年后肯定会回过头来困扰人们。或者说得极端一点,如果在这个交付期内,组件的性能发生了10倍的变化会怎样?

影响未来几年美国组件供应的另一个因素将由通货膨胀削减法案(IRA)的成型方式和时间来决定。新投资会不会仅仅基于2023年的c-Si主流产品?美国所有的新组件工厂在未来几年都是TOPCon的。或者,Meyer Burger和ENEL投出的积极信任票是不是会在欧洲和美国引发多米诺骨牌效应,提升几十吉瓦的HJT电池和组件产能?

目前,这是两件不同的事情。是此时此地以及"谁是2024年和2025年可以满足我要求的最佳供应商"的事情。从长远来看,这完全取决于IRA如何在不受亚洲技术基准影响的情况下改变美国的制造业格局。

正在加载...

正在加载...