切换行业

切换行业

2022年,美国新增光伏装机容量20.2GW,比2021年下滑16%。

美国商务部对新的反规避关税进行了调查,海关和边境保护局根据《维 吾尔族强迫劳动预防法》(UFLPA)扣留了设备,这些都是可能的原因。

根据SEIA和Wood Mackenzie发布的《美国太阳能市场洞察2022年回顾报告》,大型电站装机容量同比下滑31%,跌至11.8GW,这是新冠疫情前这一行业的最低总量。商业和社区太阳能项目也分别下滑了6%和16%。未完成的新太阳能项目并网工作继续限制着细分市场的开发。

对今年和明年的预测显示,至2027年,整个市场都将出现广泛复苏,所有领域的年均增长率将达到19%。

SEIA主席兼首席执行官Abigail Ross Hopper表示,"为了确保在美国安装的太阳能都是合乎道德的,与强迫劳动无关,各家公司都在积极转变供应链,就供应链和建设更强大的国内制造基地而言,虽然太阳能和储能行业的行动非常迅速,但持续的高额关税威胁正在阻碍通货膨胀削减法案发挥潜力。"

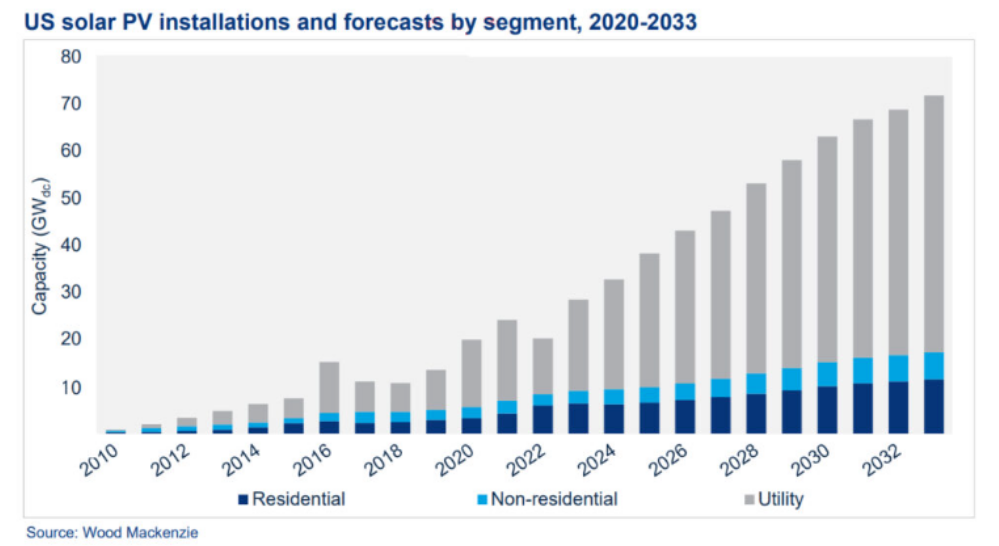

美国太阳能光伏项目及预期(以行业分)

报告提供了最新的10年基准预期,以及根据太阳能组件供应和国内制造情况、通货膨胀削减法案(IRA)指导意见以及特定行业因素(如劳动力可用性、税收公平和并网时间表)制定的高水平和低水平开发情景。

未来五年,高水平和低水平开发之间的差异总量相当于40GW。在基准情况下,未来十年,美国预计将增加逾570GW新太阳能容量,使太阳能装机容量从目前的141GW增至2033年的逾700GW。

Wood Mackenzie首席分析师、报告主要作者Michelle Davis表示,“2022年对太阳能行业来说是艰难的一年,虽然如此,我们预计一些供应链问题确实会有所缓解,推动2023年实现41%的增长,在行业面临重大不确定性的情况下,我们的高、低情景假设可以帮助行业确定潜在基准。在每种情形下,未来五年都会有约20GW的上行或下行风险,去年的装机容量也是这么多。"

2022年,户用太阳能市场经历了40%的太阳能装机容量增长,现在,美国6%的家庭拥有太阳能。至2030年,这一数字预计将增至15%。

2022年,在新部署的户用、商业和社区太阳能容量中,有783MW是与储能系统配对的,创下了一个新纪录。至2027年,33%的新户用太阳能容量和20%的新商业和社区太阳能容量将与储能系统配对。

加利福尼亚州、德克萨斯州和佛罗里达州连续第三年成为新增太阳能容量最多的三个州。德克萨斯州于2021年领跑全美,之后,加利福尼亚重新夺回了榜首位置。

即使供应链的限制放缓了市场步伐,太阳能在2022年仍占所有新增电力容量的50%。今天,太阳能占美国发电量的近5%。

正在加载...

正在加载...