切换行业

切换行业

3月12日,双良节能发布公告,宣布子公司2023年度向亿晶光电销售单晶硅片总计3.34亿片。

紧接着,3月13日,双良节能在互动平台表示,公司已签订长单锁定石英砂资源,用于制造石英坩埚。公司已与澄利新材料公司合作,委托其代工石英坩埚。

▲石英坩埚:造硅片时拉晶所用,近期紧缺,部分硅片生产受影响

左手刚签了大单,右手又锁定了一砂难求的石英砂。除了坚守“买买买+卖卖卖”的闪电作风,双良节能还是出了名的爱签长单锁产能。

当然,这也源于双良节能的底气——业绩预告显示,双良节能2023年销售金额将达到27.39亿元;本次双良节能方面签署的订单规模有望达到去年公司全年营业两倍以上。

订单小王子

近两年来,双良节能“狂买”硅料,在2021年下半年至2022年,公司已锁定58万吨多晶硅材料。而中国2021年多晶硅总产能仅为50.5万吨。

双良节能入局光伏业务,其一布局的是多晶硅还原炉,其二就是硅片业务,在硅片上不断签下锁料大单。去年7月,双良节能更是连签两笔五百亿大单引发业内轰动。

最近签订的硅料合同分别是:

2022年至2026年,双良节能将向通威股份采购多晶硅料约22.25万吨,预计采购金额约为560亿元(2022年7月签);

2023年1月至2030年12月,双良节能将向新特能源采购多晶硅料20.19万吨,以最近的单晶硅致密料成交均价28.96万元/吨测算,预计采购金额约为584.7亿元(2022年7月签);

2022年至2027年,双良节能将向大全能源采购多晶硅料15.53万吨,预计采购金额约为470.56亿元;

2021年,双良节能还与协鑫科技签订硅料长单合同,订单金额达112.09亿元。

值得注意的是,有长协订单锁定时间长达八年。对双良节能而言,采用锁量不锁价(像采用月度定价)的方式保障硅料的供应,利于公司快速扩产。而对于上游硅料巨头们来说,他们一边激烈竞争,一边顶着硅料产能过剩+价格下降的压力,不论绑定硅片界“老玩家”还是“新秀”,都能够缓解焦虑。

目前,双良节能已经与四大硅料巨头(通威股份、大全能源、特变电工以及协鑫科技)皆建立了长期合作。虽然从2022年硅片行业的出货量排名来看,双良节能还未进入前五。但双良节能要在硅片领域做大的决心很坚定。

▲截止目前最新公布的硅片出货量排名

与时间赛跑

回观上一个十年,光伏市场瞬息万千,市场变迁改写了不少光伏企业的命运。像曾经的多晶硅龙头亚洲硅业,就是没能跑赢时间——第一次产能释放,没赶在2008年金融危机之前,错过了硅料高价的最后一波红利;第二次产能释放,时逢欧美对中国光伏进行“双反”,关联公司中止海外长单……如今的亚洲硅业上市失败,多次出售股权。

现在,科技快速变迁,硅片在内的光伏产品不断迭代,双良节能以高投入+快投产的运作模式,与科技变迁赛跑。其行动可以用一个字来概括:快。

从2021年2月宣布成立双良硅材料,到10月与润阳、爱旭达成销售协议,短短8个月就完成了场地建设、原料供应、融资和销售的各个环节。如此神速,直追当年创业时第一台节能设备溴冷机的出厂效率。

目前来看,双良节能将技术、设备等生产元素快速转化成产能,并及时将产品售出。硅片为双良节能创造出新增长曲线。2021年,双良节能的硅片业务就实现营收2.35亿。到2022年,双良节能预计归属于上市公司股东净利润9.5-10.5亿元,同比大增206.32%-238.57%;扣非净利润同比增长265.19%到307.17%。

▲爱旭股份、天合光能、东 方 日 升都给了双良节能百亿级的硅片合同

据不完全统计,双良节能曾在一年内获900亿硅片订单,但长协采购订单超1500亿,长期来看,这亦是一场资金运作的考验。如果原料不能及时被消化,前期巨额投资反倒会成为巨大包袱。

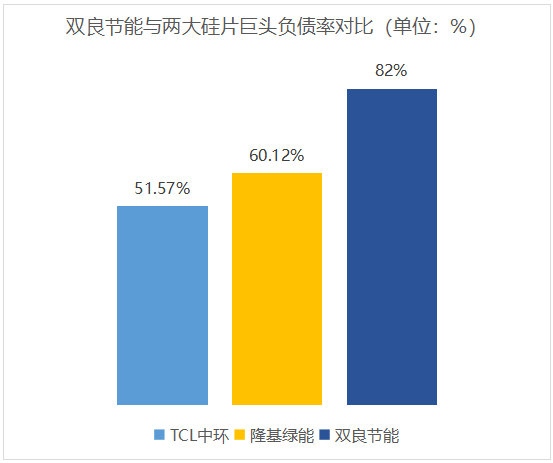

2022年前三季度,双良节能的运营资金周转率已经跌至-10.3次,TCL中环和隆基绿能分别为9.5和3.6。对比之下,双良节能可供运用、周转的现金流较少,偿债能力较弱 。

▲双良节能负债率远超硅片领域的隆基绿能、TCL中环

错位天地宽

双良节能入场光伏时间并不早。对于跨行业来说,错位竞争或许更有利于打开新局面,选择自己具备一定优势的细分市场进行攻坚,这样更容易占领新市场。

作为节能设备龙头的双良节能,早就在2015年,依托已有的超极节能锅炉和智能化锅炉制造工艺,以重组并购双良新能源的方式,押注硅片制造设备环节,由此切入光伏。

▲多晶硅还原炉工作时温度可超1000℃,还原炉制与热力设备制造、控制流程有所重合,因此双良在多晶硅还原炉领域有技术基础

目前双良节能多晶硅还原炉的市占率已超过65%,全国第一。双良节能此后在硅片板块快速扩产并打下的江山,亦是依托着其在多晶硅还原炉业务所积累的人脉和资金。

▲大全能源、通威股份是双良节能的节能设备(溴冷机、多晶硅还原炉等)的客户,同时也与双良节能在光伏多个环节展开了长期合作

通过还原炉在新能源领域赚取第一桶金后,双良节能又将目光投向氢能领域,依然锚定设备领域。2月7日,双良节能宣布在制氢设备领域的主要产品为“双良绿电智能制氢系统”,由高性能电解槽、气液分离器和纯化装置三大部分组成,公司的单槽制氢设备可生产1000Nm?/h以上并且纯度在99.9999%以上的氢气。大全新能源等光伏领域的老客户也再成为公司制氢系统的客户。

以节能节水产品起家的双良节能,已是节能节水设备、多晶硅还原炉龙头。近期在硅片领域加速扩张。不仅成立多家硅片子公司,还宣布与华鹏光伏合作,共同设立新良新能源科技经营光伏切片生产、研发、销售等业务。在行业宣布石英砂非常紧俏的情况下,双良节能又提前锁单,展现发展光伏的魄力与决心。

在光伏这条竞争激烈的路上,双良节能虽还被称作“新秀”,实则已是一位久经沙场的老将。只不过这位老将,是否能快速缓解负债率和现金流问题,稳定新的增产曲线,还有待时间的考验。

正在加载...

正在加载...