切换行业

切换行业

3月6日,国家电网特高压公司发布了今年集中采购批次计划安排,特高压建设分公司分别在1月、4月、7月和10月完成共四批次集中采购招标。近期特高压核准及开工有明显提速迹象,国家发改委核准建设陇东至山东±800千伏特高压直流输电工程,这是我国首个“风光火储一体化”送电的特高压工程。

当前国网特高压“十四五”规划已经逐步明晰:在前期特高压新增线路长度、新增容量相比“十三五”增长20%左右的基础上,国网新增建设5条特高压直流。

今年特高压工程开工有望集中放量

上海证券指出,考虑到特高压项目的建设周期,2023年至2024年特高压工程将陆续迎来核准、招标、开工,相关设备企业有望获得相应订单和收入增量。

国信证券表示,2023年国家电网投资有望超过5200亿元,创历史新高。2022年特高压开工进度不达预期,2023年有望迎来集中放量。2022年特高压仅开工4条,2023年特高压开工条数有望达到6条。疫情冲击后,输电与配电网建设重启,将带动包括变压器、断路器在内的各类电力设备需求复苏。

开源证券也认为,受疫情等多种原因影响,2022年特高压投资建设情况不及预期。按照特高压平均建设周期2年计算,“十四五”规划线路不能晚于2024年开工,预计2023年起特高压工程将密集核准、开工,特高压产业链显著受益。

16股机构预计业绩高增长

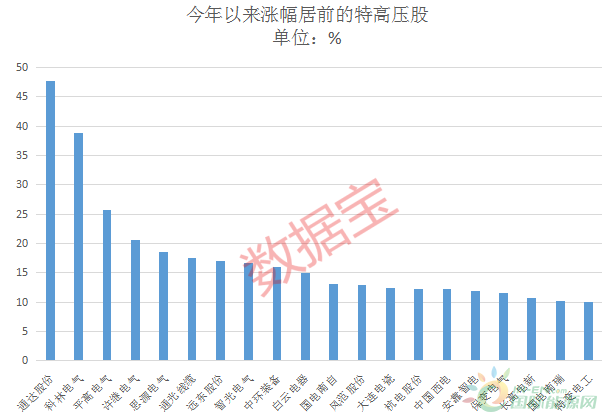

今年以来,截至3月6日收盘,特高压指数上涨10.75%,跑赢上证指数,35只成份股中通达股份、科林电气涨幅居前,分别上涨了47.65%、38.78%,平高电气、许继电气涨超20%。东方电缆、天合光能、新风光、宝光股份4股下跌,其中东方电缆下跌18.56%。

从估值水平来看,板块滚动市盈率为23.52倍,处于历史分位点14.46%,长高电新、国电南瑞、科林电气、亨通光电等12只个股市盈率不足30倍,特变电工仅6.54倍。

从机构关注度上来看,东方电缆、亨通光电、中天科技、天合光能最受关注,均有20家及以上机构的积极性评级,其中东方电缆有27家机构给予“买入”和“增持”的评级。

截至目前,12家公司公布了2022年业绩预告,5家公布了业绩快报。中天科技业绩预告预计2022年净利润30亿元至33亿元,同比增长1547%至1711%,报告期内公司海洋产业从系统设计、海缆结构设计、材料选型等多个方向以创新助力海上风电“平价上网”,布局新型电力系统的技术新需求,研发新一代输配电产品,提供传输损耗更低的解决方案,成为特高压输电线路节能建设的主力军。

根据2家及以上机构一致预测,中天科技、通达股份和永福股份等16股未来3年净利润年复合增长率有望超15%,其中中天科技居首。中天科技是特高压OPGW主流供应商之一,且市场份额国内保持第一。长江证券研报表示2023年1月公司中标中广核惠州港口二PA海上风电项目,后续青洲五七、帆石项目有望在年内完成招标开标,江苏地区项目整体进展积极,第二批竞配项目可期。公司储能业务盈利能力持续改善,光伏如东项目顺利开工,2023年有望看到贡献。

正在加载...

正在加载...