切换行业

切换行业

当前,正值光伏行业扩产潮如火如荼之际,老牌组件龙头终于按捺不住再次出手了!

继去年底80亿元加码电池产能之后,协鑫集成又一重大光伏项目来袭,大举加码组件产能,持续布局垂直一体化。

然而,对于已多年未进入全球组件厂商前10名的协鑫集成来说,如今能否重回前十,再现昔日荣光?

20亿扩产 一体化提速

2月15日,协鑫集成发布公告称,该公司拟在江苏省阜宁经济开发区投资建设12GW高效光伏组件项目。

根据公告,本次项目总投资约20亿元,占地面积约230亩,预计于今年10月底前投产。

(截图来自上市公司公告)

据介绍,协鑫集成大尺寸N型TOPCon单玻及双玻组件已通过TUV莱茵认证,其N型TOPCon组件效率已全面突破22%。其中,182mm系列组件最高功率达575W,210mm系列组件最高功率可达685W。

协鑫集成表示,项目投产后,公司在N型电池及组件的垂直一体化方向的布局将持续深化,进一步提升公司市场份额和行业地位。

而根据其规划,该公司合肥组件大基地15GW产能已于去年底全面达产。截至2022年底,协鑫集成组件自主产能约20GW,全年产量预计超过7GW。

此外,去年10月,该公司拟在芜湖市总投资80亿元建设20GW TOPCon光伏电池及配套产业生产基地项目。

可以看到,协鑫集成持续在光伏电池和组件等领域布局,加强上下游产业协同,提升一体化产能,将有利于提升其市场份额和盈利水平。

跌出组件榜前10名

事实上,作为曾经的千亿市值民营光伏巨头,协鑫集成也走过了一段艰难曲折的道路。

自2014年资产重组成功之后,协鑫集成一度成为资本市场的“宠儿”。特别是在2015年8月借壳成功恢复上市后,作为新主体的协鑫集成首日暴涨接近20倍,市值最高超过千亿元。

然而好景不长,其后便开启了长达近8年的漫漫熊途,股价最大跌幅近90%,市值最低不足140亿元。从”资本宠儿”到一地鸡毛,这一轮“过山车”的行情也令其招来不少非议。

与资本市场表现不同的是,在2015-2018年里,协鑫集成组件出货量分别为2.7GW、4.6GW、4.84GW和4.56GW,连续5年位居全球光伏组件商前十名的行列,最高位次为2016-2017年的第六名。

全球光伏组件商出货量排行榜TOP10(图表)

然而,自2019年后,协鑫集成组件出货量已经跌出全球前十强。当年组件出货量下降至3.6GW;到2020年,该公司组件出货量再次下滑至3GW。

到2021年,为顺应大尺寸组件行业变革,该公司全力推动组件产能结构调整。

自2022年以后,该公司大尺寸组件产能不断释放,出货量大幅提升至7GW以上。

而从2022年国内组件厂商出货量预估值来看,协鑫集成的组件出货量规模与国内第10名大体相当。然而,这一水平仍无法进入全球前十强。

两年大亏46亿

就其财报数据来看,2015年时,协鑫集成实现净利润6.39亿元,扣非净利润6.35亿元;但到了2016年,其业绩突然大变脸,净利润由盈转亏,扣非净利润亏损7619万元。

其后三年,该公司净利润分别为2385万元、4512万元和5556万元,尚且维持正值。

然而,与光伏行业高景气度表现截然相反的是,到2020-2021年时,该公司连续两年净利润巨额亏损,分别亏损26.38亿元和19.83亿元,两年合计亏损超过46亿元。

自2022年以后,协鑫集成合肥组件大基地高效大尺寸组件产能不断释放投产,叠加原有生产基地技改产能释放,其产销量出现大幅提升。

(截图来自上市公司公告)

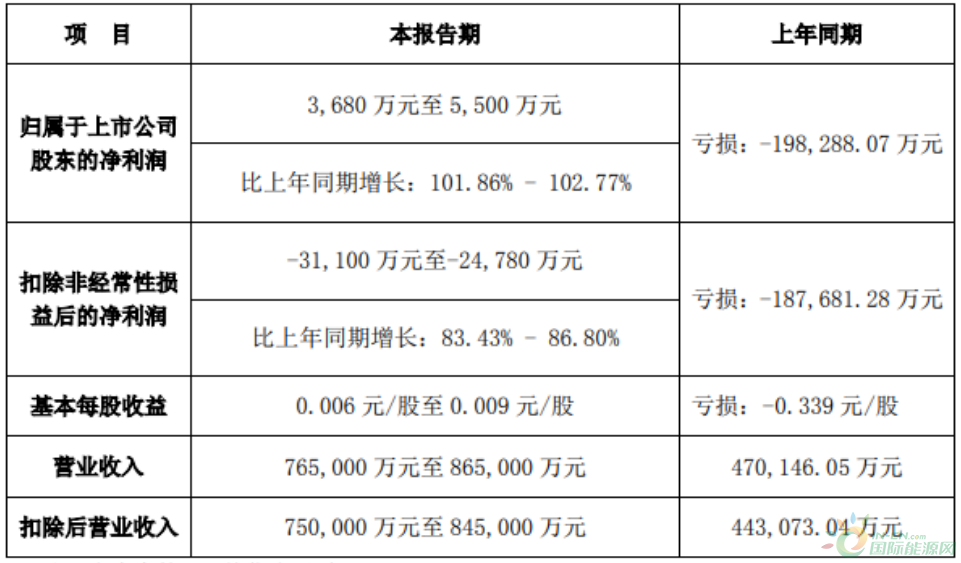

今年1月,该公司发布2022年度业绩预告显示,实现归母净利润3680万-5500万元,实现扭亏为盈。

除了业绩好转以外,协鑫集成也在不断扩张产能,加码光伏电池和组件产能。

重回前10能否如愿?

从终端市场来看,根据机构最新预测,预计2023年全球光伏新增装机可达350GW;其中,中国约为120-130GW,欧盟约为60GW。可见,下游需求端依然旺盛无忧。

而从发展规划来看,在组件方面,协鑫集成合肥60GW超级组件工厂一期15GW已于去年下半年全面达产,目前已经形成大约20GW的产能;二期项目厂房土地平整已经完成,并将根据市场需求适时推进。

而在电池片方面,芜湖协鑫20 GW TOPcon高效电池片大基地一期10 GW项目预计今年7月实现投产,二期10 GW项目也将通过募资筹建。

以现有产能估算,按照行业60%的年平均产能利用率计算,协鑫集成今年组件出货量可望在12GW以上。

若单以2022年组件出货量对比,该公司则有望重回全球组件前10强。

然而,不得不提的是,随着近年来各大光伏企业纷纷扩产或加码一体化,与该公司出货量规模相近的光伏组件第二梯队企业如通威、一道、正泰、尚德等,正大举加码组件环节,行业竞争日趋激烈。

因此,协鑫集成能否在2023年重回全球前十强,仍然存在较大的变数。

正在加载...

正在加载...