切换行业

切换行业

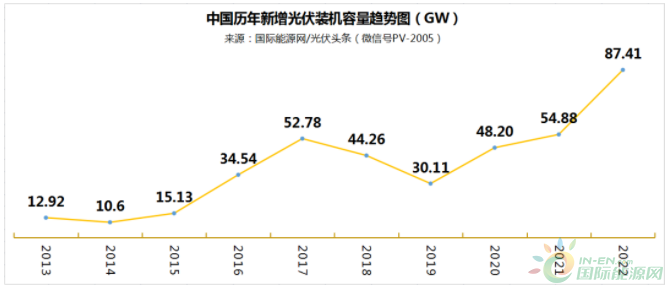

中国光伏行业协会理事长、阳光电源创始人曹仁贤曾经说过:“光伏行业的发展具有周期性,大概3年一个小周期,5~6年一个大周期!”不论是从历年新增光伏装机容量还是光伏产业发展情况来看,当今中国光伏行业又一次站在了光伏发展的高峰期。

近年来,特别是2021年以来,光伏产业成为了投资风口,在政策、资本、人力、物力、社会关注度等因素推动之下,光伏行业发展趋势,如烈火烹油、鲜花着锦,行业各方收获的不仅是大量的财富还有美誉度。

然而,所谓周期有高峰、必有低谷;行业有风口,必有风险。盛名之下光伏行业,暗流涌动,多年来积累的旧问题与近年来出现的新难题交织之下,光伏行业又一次站在了历史性的十字路口。2023年,这些问题是解决还是进一步恶化,关系到产业能否穿越周期,健康发展,也关系到光伏企业甚至光伏参与者在新生态之下的发展走势。

产业链价格波动问题

光伏产业的本质是降本增效,我国光伏装机市场之所以由政策、补贴驱动发展为市场驱动,实现平价上网,也是降本增效的结果。然而近来年,随着产业的产业的发展,增效与降本渐渐分离,增效依然在持续不断推进,降本却有渐行渐远之势。这其中最大的原因在于光伏产业链价格波动,以及渐渐的偏离了行业的本质。

价格,不论是在哪个产业都是最为敏感,其最少关注的,光伏行业的价格近两年来尤其吸引投资人、产业界的眼球。

2019年硅料市场价格在7万元/吨附近徘徊,到2020年底,涨到8.3万元/吨左右。当然这一年硅料并非关注焦点,光伏玻璃才是“最靓的仔”,短短半年时间上涨100%。如此涨幅,即便是行业龙头晶科能源也在哀叹,研发耗费巨大人力财力,才辛苦换来效率提升和成本下降,这些成果却被材料涨价轻松抹平。

然而光伏玻璃相比硅料不论涨幅还是行业位置当堪称“小巫见大巫”。从2021年开始,硅料价格便呈直线式上涨,基本一周一价,当年的主题便是涨涨涨。

2021年单晶复投料的价格从年初的8.8万元/吨上涨至年末的23.25万元/吨,涨幅高达164.2%。单晶致密料从8.5万元/吨上涨至年末的23.06万元/吨,涨幅高达171.29%。

2022年硅料价格继续高开高走,单晶复投料从年初的23.18万元/吨,一路飙升至8月底的30.72万元/吨,单晶致密料则从22.91万元/吨,上涨至30.51万元/吨。迫于各方压力,硅业分会从9月初开始暂停了硅料价格发布,但硅料价格的上涨还在继续。

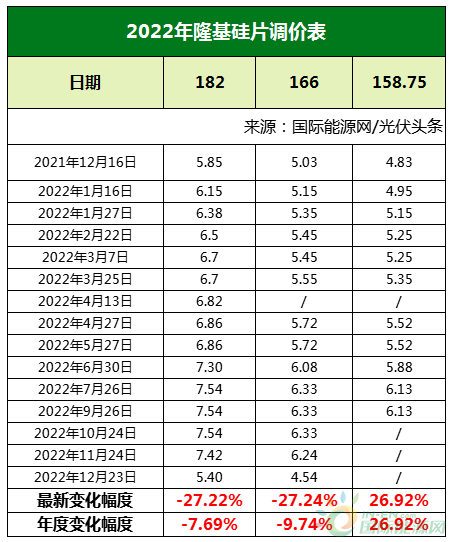

伴随硅料价格的上涨,硅片价格也是一路攀升。2021年年初,隆基M6硅片报价3.25元/片,M10报价3.9元/片。此后价格一路走高,2021年年末,隆基M6硅片报价5.03元/片,相比年初上涨54.77%,M10报价5.85元/片,上涨50%。

2022年硅片两大巨头隆基、中环相继调价,据国际能源网/光伏头条(PV-2005)统计2022年硅片龙头隆基股份14次调整硅片价格。

以182硅片为例,2022年年初165μm厚度的价格为5.85元/片,此后硅片厚度不仅降至150微米,价格也是一路走高,到7月26日价格达到全年顶点,182硅片年度最高涨幅达到28.89%,166硅片最高涨幅为25.84%,158.75最高涨幅为26.92%。

另一位硅片巨头中环股份2022年调价10次,最高价出现于2022年9月8日。218.2硅片年度最高涨幅为33.91%,210最高涨幅为34.13%,182硅片最高涨幅为36.56%。

在硅料、硅片价格飙升的大背景下,电池价格也是一路走高。以电池片龙头通威股份为例,2021年年初,通威166电池片售价0.95元/W,210电池片售价0.99元/W。至2022年9月底,166电池片定价1.31元/W,182电池与210电池片售价1.33元/W,分别上涨37.89%、18.75%以及34.34%。(注:通威182电池片报价从2022年1月27日开始)

光伏组件则从2021年年初的1.7元/W左右,一路突破2元/W。当光伏组件价格在1.7元/W左右徘徊时,业界认为,1.8元/W是下游电站企业所能接受的极限价格。而当光伏组件价格突破2元/W时,1.8元/W的价格成了友情价。

2023开年光伏产业链价格小幅波动之后,近期又出现了报复性反弹,大有恢复去年的价格水平的态势。

光伏产业链价格一路走高,受伤害最严重的是光伏电站下游产业,近期,有央企新能源企业的相关人士在调研时表示,其所属央企能源集团,由于组件价格偏高的原因,2021年以及2022年的规划的装机目标都没有完成。湖北能源近期也表示,由于2022年光伏组件价格比较高,公司2022年新增装机容量目标没有实现。硅料专家在近期调研时也表示,当硅料价格推高至25-26万元/吨时,大基地项目没法开工。

其次,则是产业链中游环节,2021年电池、组件企业由于上游原材料价格的上升,蚕食了大量的利润空间,致使许多组件、企业出现了亏损。

市场经济之下,价格变动实属正常,但一个成熟的行业,成熟的市场,价格是相对稳定的,中国光伏产业链价格大起大落,侧面反应了还有进一步的发展空间。

光伏产业链协同问题

2020年11月3日,国内目前最大的六家光伏组件生产商隆基股份、天合光能、晶科能源、晶澳科技、阿特斯和东 方 日 升联合发布《关于促进光伏组件市场健康发展的联合呼吁》,其中明确指出,供需失衡直接带来的问题便是玻璃价格的快速跳涨,3.2mm的玻璃每平米均价从今年7月至今涨幅已超过100%,玻璃供应和价格“失控”直接影响到组件制造企业的正常生产。

2021年9月30日,隆基绿能、晶科能源、天合光能、晶澳科技、东 方 日 升五家组件企业又一次联合发布《关于促进光伏行业健康发展的联合呼吁》,指出单晶致密料价格相比年初累计涨幅已高达153%,玻璃同比8月报价上涨18.2%、胶膜同比8月报价上涨35%。产业链价格上涨导致光伏组件企业不得不降低产能开工率。

同样是2021年,电池片龙头爱旭股份一篇名为《关于光伏行业热点、难点问题座谈会的汇报材料》,直指部分企业囤积居奇,刻意抬高物价,导致行业供需错配,原材料短缺。

尽管中国光伏协会,国家发改委的多次呼吁甚至约谈相关企业的方式解决光伏产业链协同发展的问题,但是成效寥寥。

各企业处于自身利益考量,规划生产目标,产品价格,本是市场经济赋予各个市场主体的权利。如果没有协同发展,最直接的结果是硅料获利时,各企业一窝蜂投硅料,玻璃紧缺时,各企业抢玻璃,光伏产业链基本始终处于“错配”之中。而错配对于产业链供应安全,市场秩序以及产业本身的伤害是显而易见的。

晶科能源李仙德认为,中国光伏制造所代表的,已经不仅仅是产品和技术本身,而是背后一整套供应链和生态机制的整合,是“全球最好的技术+全球最好的供应链”的集成输出。正因为这种全产业链、集成输出,中国光伏行业才能领先全球,成为中国对外贸易的新名片。如果产业链不能协同发展,那么这种供应链和生态机制的整合也就无从谈起,中国光伏的领先优势也就岌岌可危了。

2月21-22日召开的“第七届中国光伏产业论坛”上,有产业链上游的通威股份、协鑫科技,有中游的组件企业隆基绿能、天合光能、一道新能源以及下游电站企业国家电投 中国华能 中广核新能源 中节能太阳能共同参与,届时各方将从各自的角度畅谈光伏各个环节的难题、痛点。

产能过剩问题

隆基创始人李振国有言:凡是人能够造出的东西,短缺一定是阶段性的,过剩才是常态,而光伏行业正是这样一个具有制造属性的行业。

过剩虽然是常态,但却是阶段性的,比如光伏玻璃,2020年下半年严重短缺之下,工信部出台政策,新上光伏玻璃项目不再要求产能置换,新建光伏玻璃项目纷纷上马,2022年新建投产之后,产能过剩导致价格下跌,光伏玻璃上市企业整体低迷。

多晶硅领域在2021年到2022年之间基本是短缺的,因此才有参与企业才获得了高利润。这也吸引了众多的企业纷纷加入扩产大军之中。据国际能源网/光伏头条(PV-2005)统计,2022年计划或者在建的多晶硅项目多达41个,总规模达552.45万吨。这其中硅料巨头的产能扩张,占比将近一半。其中绝大多数项目将于2023年至2025年之间投产。

2022年全年国内硅料总供应量90万吨,对应2022年全球交流侧近250GW装机量。如果按这个硅料需求量扩产的552.45万吨多晶硅产能,需要匹配1500GW的光伏装机容量。产能过剩情势显而易见。

除此之外,据国际能源网/光伏头条(PV-2005)统计,2022年硅片产能扩产近543GW,电池片规划或者在建产能966GW,组件产能扩产471GW。

在风口效应的推动之下,光伏产业链的扩产是全方位的。许多项目本身投产周期较短,2023年或者2024年产能便可以落地。因此多个产业链不得不面对产能过剩导致的价格下跌,利润降低,投资不达预期的难题。诚如隆基绿能董事长钟宝申2022年年终所言:“今天靠增长带来的机遇,同样也会成为明天当增长速度下来之后的风险。”

其实,对于产能过剩的问题,光伏行业还有一句话“先进的产能永不过剩!”那么什么是先进产能,如何把握产业走势,握住产业发展脉搏,超前布局。在2月21-22日召开的“第七届中国光伏产业论坛”上,国际能源网将邀请政府官员、企业代表,行业研究专家把脉光伏产业发展走势,解析行业发展方向。

跨界竞争问题

2022年,光伏火爆“出圈”!许多企业,投资人,金融机构跨界“追光”。这也成为2022年光伏产业发展的一大新特点。据国际能源网/光伏头条(PV-2005)不完全统计,2022年有近70家企业跨界光伏,其中涉及的行业包括猪企、乳企、玩具、家电、服饰、车企、地产、环保、水泥甚至兽药公司。

2023年跨界光伏仍在继续,开年以来便有麦迪科技、明牌珠宝、三五互联、仕净科技、智莱科技……

有些企业跨界进入光伏行业的某一环节,有些企业则一出手便是“王炸”,建立垂直一体化产业体系。如亚王能源、宝丰集团,基本从产业链上游多晶硅到中下游电池、组件甚至电站都有深入布局与规划。

对于跨界追光者,通威股份副董事长严虎表示,光伏行业新增大量参与者,一方面可以缓解行业供给紧张的局面,另一方面也为行业长期发展注入新的活力。这是积极的一面。

同样跨界竞争带来的无序竞争、哄抬价格、扰乱市场秩序,以光伏之名,行股票炒作之实的弊端也不得不引起行业的关注。

以当前火热的户用分布式光伏为例,国际能源网/光伏头条(PV-2005)曾经采访一位行业内龙头企业的负责人。他坦言近几年许多企业跨界进入户用光伏领域,恶意抬高屋顶租赁价格,导致企业“算不过账来”。而这些企业往往短线投资,后期并网、运维等全生命的周期的问题一概不负责,很可能造成“孤儿电站”再次出现。这种跨界不仅是劣币驱逐良币,对于户用光伏本身形象的损害是无法估量的。

对于跨界追光、对于行业内卷,业内人士都认为近期内会有一次大的洗牌。企业要想在新一轮的洗牌中立于不败之地,应该具备哪些特质,如何在行业内外的竞争中,建立起自己的技术、产业壁垒,让合适的人做合适的事,合适的资源配置在合适的领域,在即将召开的“第七届中国光伏产业论坛”上,与会的专家学者业内人士将共同探讨!

技术迭代带来的行业风险

2022是N型技术商业化元年,2023年N型真正放量的第一年。光伏行业是技术迭代最为频繁的一个行业。2019年单晶硅取代多晶硅成为市场主流。两年之后人们已经在谈论N型取代P型的时间表,甚至还有更加颠覆性的钙钛矿技术。当然这次技术路线之争不是单选题,而是多选题,即便N型技术路线,也包括了TOPCon、HJT、IBC。

“TOPCon是过渡性技术”“HJT成本太高不具备商业化量产条件”“钙钛矿只是概念炒作,量产时间至少还需要三到五年”。光伏技术路线之争已经进入了白热化阶段。

当然这种技术路线之争绝不是理论之争,而是关系到企业生死存亡甚至中国光伏产业兴衰成败的命运之争。

历史教训是惨痛的,当年专注多晶硅、押宝薄膜电池技术的巨头、大佬,从行业龙头位置跌落,不是负载累累就是破产倒闭。如今又一次来到了行业的十字路口,企业、从业者该如何选择。

技术迭代之后的旧有产能贬值的风险,如何处置的难题,都是行业不得不面对的难题。

这些行业性的问题有解还是无解,解决之道在哪里?由国际能源网、光伏头条、储能头条主办的,以“新能源 新系统 新生态”为主题的“第七届中国光伏产业论坛”将于2月21-22日在北京举办。

论坛旨在为光伏产业搭建价值型交流平台,论坛邀请发改委、能源局、行业权威专家、行业协会、科研院校、设计院等机构领导、专家、学者,以及华能、国家能源集团、国家电投、中节能、大唐、三峡、中核、中广核等电力投资企业,国家电网、南方电网,以及光伏产业链制造企业,系统集成企业和EPC企业等专业人士,充分探讨与交流光伏产业在新型电力系统的背景下,光伏产业政策、技术、产业发展、趋势等热点话题,助力产业端实现融合发展。

相融·共生,国际能源网、光伏头条、储能头条将与各位业界大咖和重量级嘉宾一起探讨、交流“新生态下光伏应用的中国方案”。

来源:国际能源网/光伏头条

正在加载...

正在加载...