切换行业

切换行业

限产、限价、签订行业自律协议之后,中国光伏能够再次扬帆启航,建立起光伏欧佩克吗?

“市场的伟大,就在于不断地形成压力,迫使你不能睡懒觉,不能躺平。你可以睡懒觉,你可以躺平,但是明天和后天的早餐,自然就不是你的了。”

刘汉元在自己的主场不仅重新定义了“行业内卷”,而且再次强调了“市场”的重要作用。

光伏赛道是市场竞争非常充分的一个赛道,光伏企业是市场经济中的经营主体。行业面临下行周期,产能过剩、价格体系崩坏,毫无疑问行业、企业需要运用市场的手段“自救”。

据中国光伏行业协会CPIA微信公号消息,为全面贯彻落实中共中央政治局会议有关“要强化行业自律,防止‘内卷式’恶性竞争”的会议精神,维护光伏行业市场公平竞争秩序,推动行业高质量健康可持续发展,中国光伏行业协会于2024年12月5日在四川宜宾举行关于促进光伏产业高质量可持续发展专题座谈会。与会企业代表就如何防止“内卷式”恶性竞争进行了充分探讨,并在上一轮会议基础上,就下一步工作进行了安排,坚决致力于促进光伏行业的健康可持续发展。

据了解,有三十多家电池组件企业领导参加座谈会。

此外,协会也组织了逆变器企业座谈会。

这是光伏行业又一次集体“自律”行动。

当然,光伏产业要走出目前的寒冬,也必须自律。限价、限产、抱团、出海则当前行业普遍采取的自律或自救行为!

限价

9月18日,华电16GW组件集采项目开标,有企业投出了0.622元/W的低价。9月光伏组件最低中标价下探至0.623元/W。据最新消息,欧洲光伏组件的最低价格仅为0.055欧元/W,约为0.423/W。光伏组件价格体系在国内、国外两个市场都已经崩坏。

光伏组件是光伏产品的最终出口形式,组件价格偏离价值最直接的体现是企业亏损。从硅料到硅片、电池、组件,甚至辅材环节,全产业链都在亏损。龙头企业亏损则更为严重。

晶科能源副总裁钱晶表示,如果想通过不断“报低价”、不断扩低质产能,想熬死别人,未免太过天真。

2024年5月17日,在工业和信息化部电子信息司指导下,中国光伏行业协会在北京组织召开“光伏行业高质量发展座谈会”。这次会议指出,光伏行业是市场化程度非常高的行业,更宜通过市场化的手段解决目前的行业困境。同时会议提出,加强对于低于成本价格销售恶性竞争的打击力度。

10月14日,中国光伏协会在上海召开关于防止行业内卷式恶性竞争的闭门会议。根据目前披露的信息,此次会议商讨关于“反内卷式竞争、反低于成本倾销”等内容的行业自律公约;商讨有序化解供需失衡、出清过剩产能等相关措施;商讨对引导行业健康有序发展的其他建议。

短短四天后,这次会议的成果便显现。10月18日,光伏行业协会发文表示,经汇总、统计、分析与整理,测算出2024年10月份的光伏组件成本为0.68元/W。

据光伏头条微信号(PV-2005)根据公开信息统计,10月份,10月18日以后有142起光伏企业招投标事件,其中77次企业投标价格在0.68元/W及以上,占比为54.23%。

进入11月以后,11月3日定标的中国能建17GW光伏组件集采项目,10个标段之中,有9个标段均价在0.68元/W之上。

11月11日,华能15GW光伏组件集采项目公示中标候选人。仅一家企业投标报价低于0.68元/W,N型TOPCon组件均价0.707元/W。

11月14日定标的中煤能源集团有限公司2024年度第一批光伏组件(N型TOPCon、P型)长协集中采购,P型组件最低投标价来到0.713元/W。

一般而言,集采项目由于采购量庞大,招标方拥有更多主导权。集采项目定标价格触底反弹,可见光伏行业的限价自救措施,效果明显。

11月20日,光伏行业协会再次发文,明确11月上旬光伏主流产品含税成本(含最低必要费用)为0.690元/W。光伏组件企业是否继续跟进,提高光伏组件价格,考验各家的诚意。

限产

10月14日在上海召开光伏行业闭门会议,会议议题之一是“有序化解供需失衡,出清过剩产能”。据报道,与会企业还对“限价”和“限产”问题进行了讨论。

10月28日,上游硅料企业也召开了一场。这场会议几乎囊括了所有的硅料企业,会议同样谈到了限产问题,但根据报道,对于如何限产,各方并没有达成一致的共识。

其实价格与供需是一体两面,单纯限价不限产并不能达成光伏行业自救的目的。而限产则比限价更为复杂,行业协会可以测算某产品的平均成本价,但没权利规定谁该生产,谁应该关停,谁生产多、谁生产少。

各家企业根据市场、订单情况确定自己的开工率与产量。

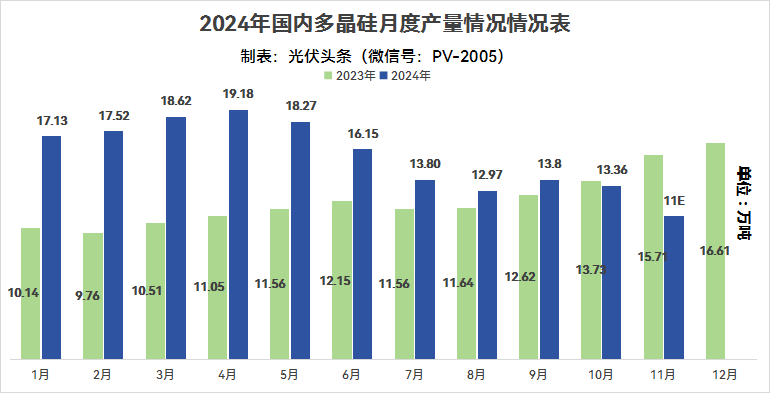

据光伏头条(微信号:PV-2005)梳理发现,从多晶硅方面而言,今年4月开始,各方有意识控制,硅料产量逐月降低。从6月开始硅料产量基本稳定在13万吨左右。即便如此,硅料依然在累库存。据硅业分会消息截至10月底,多晶硅库存累计约35.80万吨。这一数据意味着即便多晶硅企业不生产,库存仍需要将近三个月出清。

(注:数据来源硅业分会)

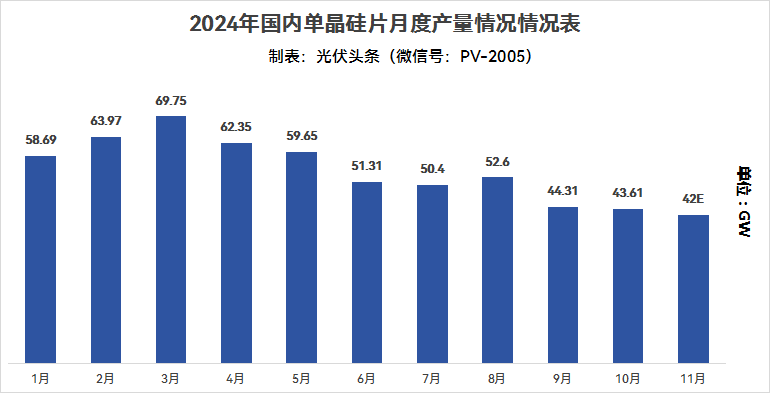

硅片方面,最近,两家一线企业开工率分别提升至45%和50%,一体化企业开工率维持在50%-60%之间。硅片产量从8月开始,有较大幅度下降,每月在43GW左右。截至10月底硅片累计库存约8.2GW,库存已经降至一周左右的水平。

(注:数据来源硅业分会)

电池方面,据统计,10月光伏电池企业平均开工率在54%左右。龙头企业开工率可能达到60%,二三线企业则不足44%。光伏组件企业的开工率在40%-80%区间内波动。

尽管当前各产业链的开工率已经大为下降,有环节一线龙头的开工率甚至降至40%,但市场供需情况依然失衡。整个产业链企业都处于失血状态。

在此情形之下,跨界企业开始离场,原计划的产能扩张计划被迫推迟或终止。行业内部整合例如通威收购润阳等都是行业自救的一种措施。

近日,美科股份董事长王禄宝戏言:“今年的春节放假放一个月,把所有的库存,变成零库存,让我们光伏产业的人,好好地休息休息。”这是一个办法,但将创造了1.7万亿产值的光伏行业真的可以暂停一个月吗?那些失血过渡的企业如果停工一个月还能再开起来吗?

出海

如今,国内光伏市场已经是惨烈的红海。诚如协鑫集团创始人朱共山所言,“向内卷越卷越深,走出去才能危中寻机。当前,全球产业链深度重构,中国光伏全面出海成为必然。”

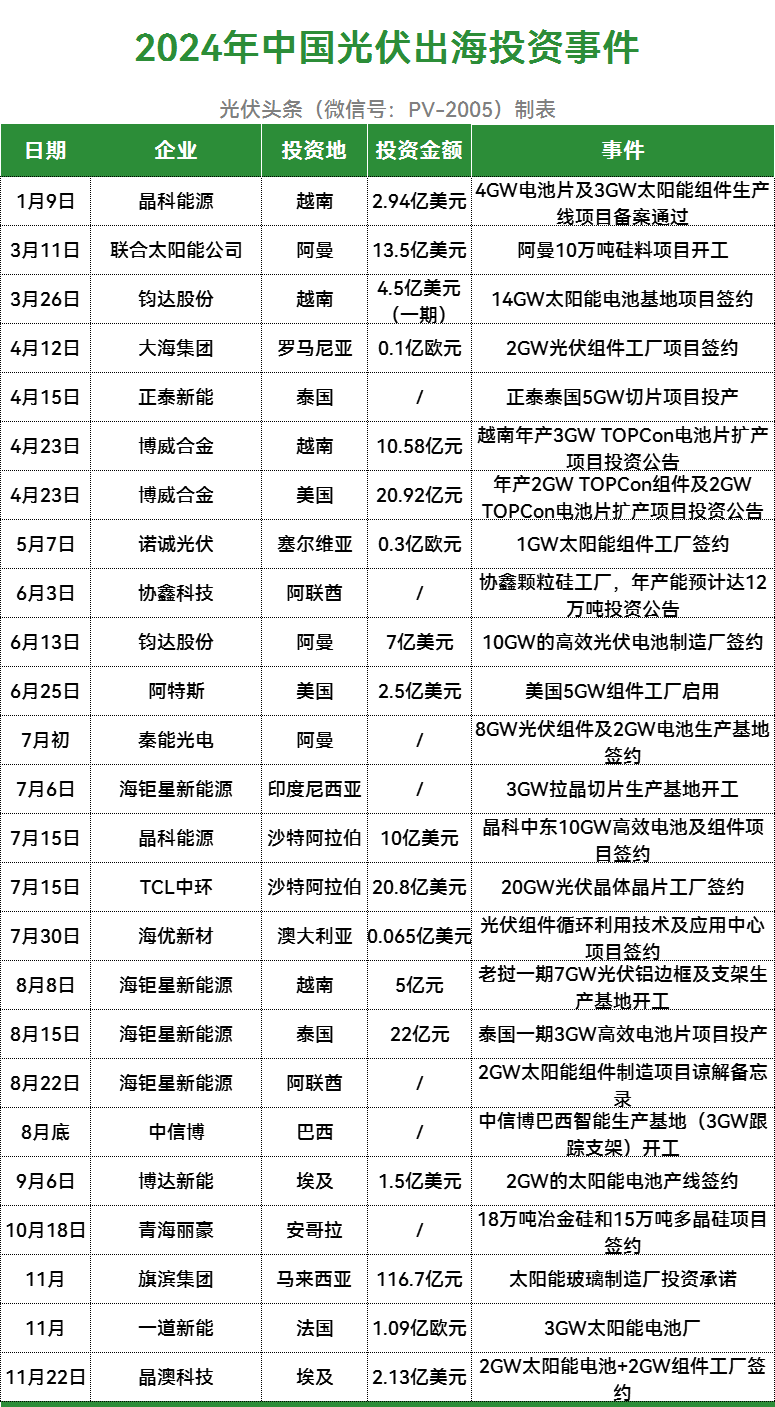

光伏头条(微信号:PV-2005)根据公开信息统计,截止目前,今年有19家企业,合计宣布25次光伏制造投资事件,涉及金额超642亿元人民币。

从项目类型来看包括了多晶硅、硅片、电池、组件、光伏玻璃、边框、支架等全产业链。从投资地分布来看,既包括美欧等发达国家,也包括东南亚,特别是中东北非地区成为我国光伏企业投资的重点。

(注:数据主要来自于公开信息整理,如有遗漏欢迎联系补充。)

当前国际局势风云变幻,欧美等发达经济体不断加高贸易壁垒,即便巴西、印度、土耳其等我国光伏比较成熟的市场也在通过提高关税,反倾销调查等制造贸易摩擦。相反广大亚非拉国家,一带一路市场成为我国光伏企业布局下一个重心。

我国光伏产业的优势在于全产业链协同发展。然而,正泰新能源董事长陆川所言:“如果扎堆在一个国家搞产业,这个国家就会成为下一个贸易壁垒打击的对象,‘走出去’就需要不停地‘挪窝’。”

如何建立本土供应链,融入当地社会经济,成为当前光伏企业出海的一大挑战。

抱团

2023年,当产业化大潮汹涌之时,许多企业都在做产业链一体化,不论是横向还是纵向,几乎建立起从硅料、硅片、电池、组件甚至辅材的一体化产能。一家企业就是一个独立王国。

对此华晟新能源董事长徐晓华的言论堪称经典:“今天光伏走成这个样子,可能跟人人都想当盟主有一定的关系。”

如今行业进入寒冬,各家企业开始寻求抱团取暖。

在央视《对话》节目中,高纪凡表示坚定不移地相信,只有通过合作,整个行业才能走得更高远。钟宝申认为,合作不是选择项,而是基础项。李仙德指出,大家愿意坐下来谈推进行业的健康发展,这是一个很好的方向。

11月14日,光伏行业自律会议,隆基绿能董事长钟宝申、晶科能源董事长李仙德、协鑫科技联席CEO兰天石、爱旭股份董事长陈刚等出席。11月22日,高纪凡、李仙德、钟宝申、杨爱青、武飞、陈刚、王永等22家企业代表再次出席。行业大佬抱团自救的态度非常明确。

除大佬们频频会面之外,企业之间也在不断加强合作。

6月28日,通威股份联合聚和材料、赛伍技术、先导智能、帝尔激光、拉普拉斯、苏州太阳井等企业成立四川省通威晶硅光伏产业创新有限公司。

7月5日,天合光能主导的江苏群创光伏技术有限公司正式成立。注册资本1.6亿元。该企业11个股东分别为天合光能、捷佳伟创、小牛自动化、晟成光伏、聚和材料、曼恩斯特、合肥欣奕华、帝尔激光、福斯特、宇邦新材、铱太科技。高纪凡表示,创建群创公司,就是整个产业链的领先的企业,在一起群体创新,同时共享知识产权,包括从装备材料,到产业链的链主企业一起,构建护城河,来保护共创的知识产权,同时能够推动技术、产品走向更高的高度。

近期,由华晟新能源、东方日升、明阳光伏、泉为科技等异质结企业发起的740W+俱乐部已经举行了第八次圆桌会议。这个异质结企业联盟不仅在技术方面共同进退,在产业协同方面也存在进一步合作的可能。

同时,又隆基绿能、TCL中环、爱旭股份为首企业召开BC峰会。隆基与TCL中环这对硅片双雄在BC技术方面达成了一致。爱旭与TCL中环也放下了关于专利之争的纠葛,开始谋划BC产业生态。

光伏能不能建立OPEC

1960年,伊拉克、伊朗、沙特阿拉伯、科威特和委内瑞拉等石油输出国成立OPEC,其目的在于在于协调各国石油政策,商定原油产量和价格。OPEC成员国的出口的石油占世界石油贸易量的60%,他们通过增加、减少石油产量,或者维持产量不变来调控油价。

2024年上半年,中国多晶硅产量达106万吨,全球占比超过90%;硅片产量达402GW,全球占比98.1%;晶硅电池产量达310GW,全球占比91.9%;晶硅组件产量达271GW,全球占比84.6%。光伏组件出口量129.2GW。

相比OPEC,中国光伏不论产能、产量、出口量都在国际市场上都有绝对的主导位置,然而并不掌握光伏产品定价权。

其原因恐怕在于光伏产业与石油产业相比有本质的区别。石油产业属于资源型产业,光伏产业则是制造业行业,拥有可复制性。OPEC的成员国如果减产石油,那么其他市场很难弥补。光伏产业则不同,美国、印度等光伏市场在设置贸易壁垒,限制中国光伏产品进口之后,产能迅速增加。截止2024年10月,美国光伏组件产能达到45GW。而印度上半年的组件产能也已经达到77GW。

其次,OPEC的成员是国家,而光伏制造业企业多为企业性质。每一个国家或地区,有着能源掌握在自己手中的安全性诉求。因此,企业很难掌控光伏行业这样的清洁能源产业的主导权。

写在最后

1、在行业协会年会上,钟宝申表示,这一轮行业危机起因于经营主体过多,而出路在于兼并重组。李俊峰提议,要使投资人、地方政府、从业人员不受损失,体面退场。在当前的形势之下,企业在失血,不受损失很难,恐怕这三方更应该考虑及时止损,断臂求生。

2、中国光伏发展多年应该学会做“老大”,建立自己的价格体系。优质的产品要体现优质的价格。

3、在组件价格普遍处于低位的情形之下,企业应该打造系统性的差异化解决方案。方案有高下,繁简之分,价格也有高低之差,通过差异化的方案培养高端市场也许是一个重要出路。

4、走专业化道路,聚焦各自优势领域,进行产业协同。这其中自然包括许多一体化的产能要断臂然后才能求生。

5、如果光伏的度电成本已经足够低,那么降本已经不是主要方向。相反打造高品质、高价格的产品更符合商业逻辑。

工信部电子信息司副司长王世江在行业年会上表示,“当前的困境犹如寒冬,而春天已然不远”。从中国光伏的发展历程来看,确实如此!应该有足够的理由相信,在各方努力之下,中国光伏将在不久的将来重回理性发展的道路。

正在加载...

正在加载...