切换行业

切换行业

1月31日,光伏等新能源赛道拉升,钙钛矿电池方向领涨。

与前两天行业大幅扩产带来的渗透率提升不同,分析师普遍认为今年光伏最大的机会可能在新技术。

例如中金表示,随着海外传统能源价格的高位回落,以及国内光伏电站配储要求的提升,光伏提效降本诉求在未来几年将比过去两年更为迫切,围绕光伏产业链提效降本新技术的投资主题也有望更加受到持续关注。

天风证券也表示,新产品和新技术所带来的渗透率提升&盈利从阶段性底部反弹或是今年的最强主线。

具体来看,首先N型电池渗透率加速提升:2021年单晶PERC市占率约87%,而N型电池技术占比仅约4%;2022年行业进入产能快速扩张期,2023年预计N型电池市占率将达31%。

其次,钙钛矿实验室效率迅速提升,单结、晶硅叠层及全钙钛矿叠层效率已达到25.7%,32.5%,29%。

根据之前投产计划,钙钛矿2023年内行业中试线扩产规模或达1000-1200MW,同比2022年的350MW增长接近两倍。

最后,随着TOPCon、HJT、xBC、钙钛矿等新电池技术扩产规模、研发进展超市场预期,胶膜、玻璃、焊带、坩埚/高纯石英砂等辅材均迎来新机遇。

钙钛矿产业化爆发在即

如上文数据显示,今年行业扩产规模或达1000-1200MW,较2022年的增长接近两倍。

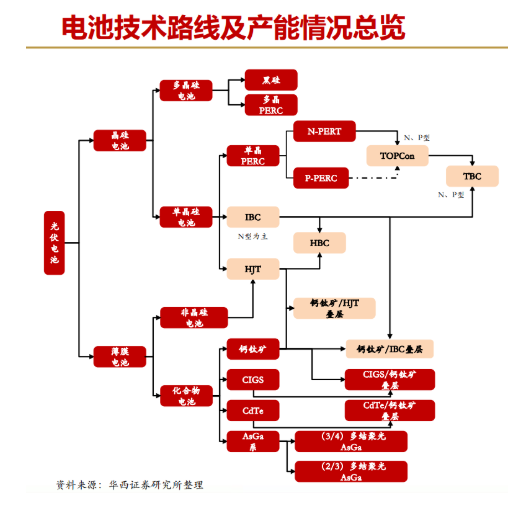

资料显示,钙钛矿太阳能电池(PSCs)是属于第三代太阳能电池。目前在光伏产业的应用主要有单结和叠层两个技术方向。

据业内分析人士指出,晶硅电池理论极限效率在29.5%,如果电池效率按目前每年0.4%的速度提升,那么在6-7年内就走到了提升的尽头。

因此无论是IBC、异质结、TPOCon还是PERC,未来都有可能叠加钙钛矿层,从而突破晶硅电池的效率极限,达到32%或33%的效率水平。

国泰君安指出,随着全球能源转型加速推进,作为下一代最具潜力的光伏技术,钙钛矿太阳能电池因其具有吸光能力强、转换效率高、原材料成本低、制备工艺较为成熟、生产过程低碳环保、组件可实现柔性和半透明等一系列优势,已经成为全球新能源领域备受瞩目的黑马。

钙钛矿从0到1恰逢其时

中金认为,随着海外传统能源价格的高位回落,以及国内光伏电站配储要求的提升,光伏提效降本诉求在未来几年将比过去两年更为迫切。

从而围绕光伏产业链提效降本新技术的投资主题也有望更加受到持续关注,其中钙钛矿从0到1恰逢其时。

其表示,2023年钙钛矿在团队、产能、资本市场三个维度均将继续破,由此带来钙钛矿产业链投资机会:

团队从1到10。中金预计2023年国内全行业扩产规模乐观情况下有望达到六条/1000兆瓦。

团队中试线进入从1到10阶段,各家企业在电池结构、材料体系、工艺设备上各有特色,首先实现效率目标,随后提高利用率、良率、稳定性表现,为后续扩产明确工艺路线。

GW级产线从0到1。据中金不完全统计,在百兆瓦产线进度上领跑的纤纳光电、协鑫光电、极电光能均在2023年有GW级产线扩产计划。

GW级产线相关的设计、建设、招标工作最快均有望于2023年上半年启动,推动全国钙钛矿产业规模实现量变。招商证券预计,2023年钙钛矿行业规模有望达到GW级别。

二级市场从0到1。中金预计钙钛矿初创公司的融资轮次有望持续向前推进。

此外上市公司以参股形式介入钙钛矿制造初创领域的案例已不少于两家,中金判断未来二级市场钙钛矿领域活跃公司有望与日俱增。

总体上来看,中金表示,2023年把握钙钛矿的行业重要事件(如行业大会、稳定性认证、商业化出货等)和公司重要事件(如头部企业GW级产线招标、融资推进等)节点,或将是钙钛矿主题投资的主要窗口。

哪些产业链有望受益?

华泰证券表示,设备先行是新技术发展初期的重要逻辑,设备商有望率先兑现业绩。

中金也表示,从投资方向来看,可以重点关注钙钛矿相比晶硅带来的增量市场和流程变化:吸光材料由晶硅变为钙钛矿,会省去晶硅产业链上游硅料、硅片、以及中游电池到组件的串焊环节,投资机会集中于保留下来的电池制备、组件封装两大环节。

这两大环节当前相关生产制造公司以非上市公司为主,而相关生产设备和制造辅材则有上市公司活跃其中,具体来看:

设备方面,钙钛矿层为主要核心工序,激光设备为主要确定工序,据中金的产业链调研,目前100兆瓦钙钛矿产线的投资额约为1.2-1.5亿元不等。其中以一个典型平面反式结构为例,设备用量和格局为:

辅材方面,钙钛矿组件导电、阻水要求带来较晶硅的增量辅材需求,中金表示可以重点关注TCO导电玻璃、ITO靶材、丁基胶以及POE粒子胶膜四大方向。

另外,除中金提到的四大方向外,国金还提及这些辅材&耗材也有机会:

焊带:产品技术升级趋势明显,圆形焊带、异形焊带随电池技术及图形化工艺加速迭代,未来2-3年将加速放量,头部厂商有望充分受益新技术加速迭代带来的新产品放量。

接线盒:芯片接线盒高电流优势显著,分布式助力智能接线盒推广。

坩埚/高纯石英砂:N型硅片坩埚耗量更高,N型放量或将加剧高纯石英砂及石英坩埚供需紧张,产能增速较快的石英坩埚企业有望充分享受产量增长。

热场:N型硅片对热场纯度要求更高,具备低成本获得高纯度热场产品技术的热场企业将充分受益。

正在加载...

正在加载...