切换行业

切换行业

近期光伏上游硅料的降价带动光伏产业链上的硅片、电池片等主材的降价,进而造成组件价格下降,有望刺激下游装机需求释放,并推动光伏产业链的利润分配格局重塑。

2023年,随着组件价格下移以及风光大基地的全面建设,国内集中式地面电站有望放量增长,预计全年新增装机量达到 45GW,同比增幅 50%以上,并有望带动光伏发电系统核心部件逆变器和光伏支架的需求量。

01

光伏逆变器:光伏发电系统的心脏

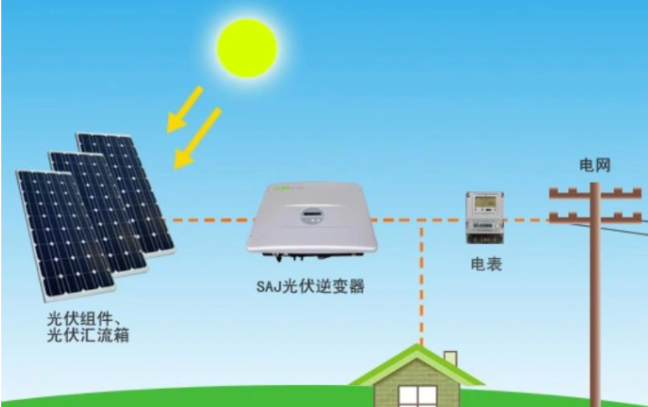

逆变器将光伏发电系统产生的直流电通过电力电子变换技术转换为生活所需的交流电,同时具备主动运转和停机功能、最大功率追踪MPPT功能、孤岛效应的检测及控制功能、电网检测及并网功能、零(低)电压穿越功能,是光伏电站最重要的核心部件之一。

光伏逆变器是光伏产业链中重要组成:

随着主产业链的全面降价,CPIA预计2023年全球光伏新增装机量达接近 300GW,对应逆变器需求量达到360GW以上,其中集中式逆变器份额约 26%、组串式逆变器份额约 72%,估算总体光伏逆变器市场规模超过 600 亿元,同比增幅超过 50%。

2021-2023年不同类型逆变器市场占比变化趋势:

资料来源:《中国光伏产业发展路线图2021年版》、CPIA

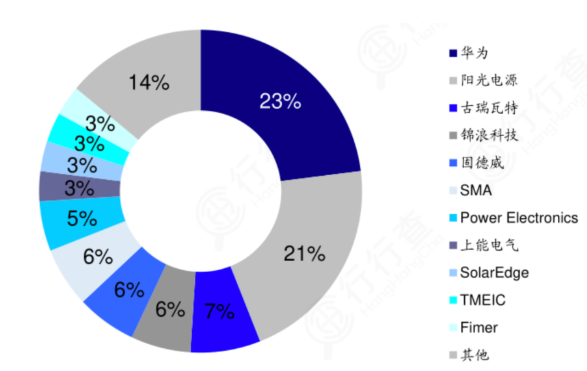

竞争格局方面来看,国内华为技术有限公司、阳光电源、上能电气、深圳古瑞瓦特能源股份有限公司、固德威等龙头厂商在海外市场领先优势明显,总体来看全球市场份额不断扩大。根据Wood Mackenzie数据,2021年全球前十大逆变器厂商中,中国厂商占据6席,合计市场份额达66%。

2021年全球光伏逆变器市占率情况:

资料来源:Wood Mackenzie

展望逆变器行业未来的发展,呈现出三大趋势:1.大功率和大电流逆变器。为了适配大尺寸组件的性能,逆变器可承受的电流达到 20A,功率 和效率也进一步提高。2.组串式逆变器成为市场主流。3.国内企业有望加速出海速度。

长期来看,国内逆变器厂商快速成长具有高确定性。一方面,伴随全球光伏装机确定性增长,存量光伏装机逆变器替换需求释放,逆变器市场需求广阔。另一方面,国内企业在海外市场份额持续走高,海外市场带来高利润空间。

02

光伏支架:23年渗透加速,国产替代空间大

相较于光伏主辅材、组件等领域,跟踪支架国产占比提升潜力较大。

光伏支架用于支撑固定光伏组件,同时保护光伏组件免受大风等因素破坏,属于光伏系统中基础但重要的部件。

光伏项目装配跟踪支架有望带来10%-15%的全生命周期发电量增益,并有望在集中式电站中逐步推广。

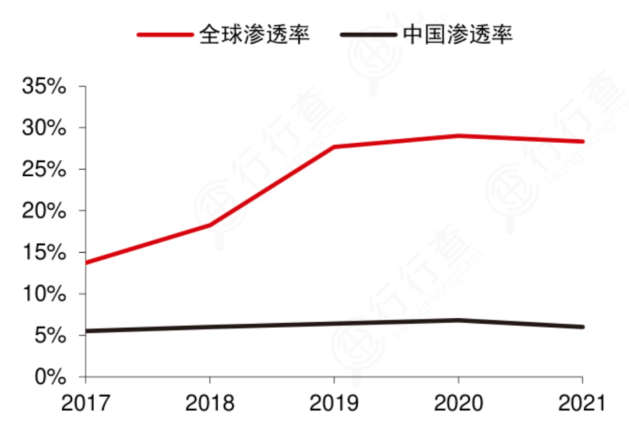

近年来全球跟踪支架装机渗透率迎来明显提升。根据Wood Mackenzie统计,2021年全球光伏跟踪支架出货量达54.5GW,对应全球渗透率接近30%;而中国市场跟踪支架出货量不足4GW,对应渗透率仅6%,相较全球装配率仍有巨大提升空间。

Wood Mackenzie预计2023年全球跟踪支架占光伏装机量比例将超过35%,国内跟踪支架占光伏装机量比例将超过15%。

全球及中国跟踪支架渗透率对比:

资料来源:Wood Mackenzie、中信证券

国内渗透率总体上较全球平均水平偏低的主要原因是,2021年我国地面电站开工不及预期,导致跟踪支架渗透率有所下滑。

2023年地面电站装机占比回升,地面和工商业分布式项目跟踪支架渗透率有望稳步提高,以及终端装机成本加速回落,光伏跟踪支架装机需求有望迎来加速增长。

支架行业主要由固定支架和跟踪支架构成,2022年市场规模在900亿元左右。

相较固定支架,跟踪支架可有效提高发电效率、降低度电成本,但是技术门槛要求较高。

跟踪支架率先在海外市场普及,而国内应用程度仍处于早期阶段。

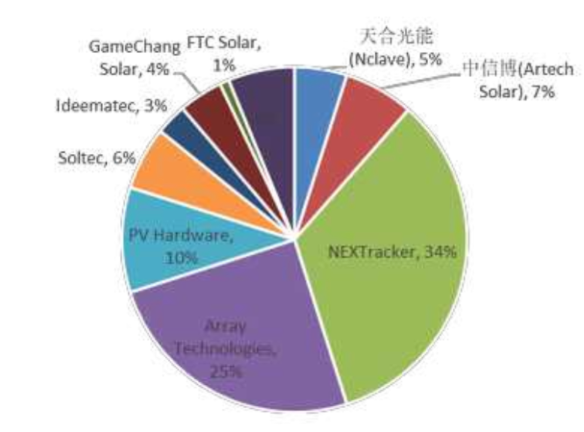

目前海外厂商在跟踪支架领域占据主导优势,欧美企业占据前四,NEXTracker和Array出货量常年位居行业前二,双龙头地位稳固。

2022年Array对STI进行了收购,Array主要市场为美国,STI主要市场为欧洲、拉美地区,收购后可实现优势市场互补,拓展其国际市场。

美国市场以外,各家跟踪支架厂商差距并不明显,中国厂商有望凭借政策扶持及供应链优势占据更多市场份额,未来国产替代空间较大。

国内跟踪支架头部玩家有中信博、天合光能和清源股份等,海外跟踪支架龙头代工企业主要有意华股份等。

2022年受硅料价格影响,地面电站中跟踪支架渗透率有所下滑,未来看随硅价下行叠加随着国产跟踪支架成本下降市占率将进一步提升。2021年中国企业中信博位列第七,市占率5%,2023年有望提升至7%,天合光能有望提升至5%。

2023年跟踪支架行业竞争格局(按出货,GW):

光伏逆变器的使用寿命受限于其中的电力电子元器件,一般在 10 年左右,因此,在光伏发电设备的寿命周期内,需要更换一次逆变器。2010 年左右欧洲地区安装的光伏逆变器,将在近年迎来替换期。2013 年以后,亚太、北美地区装机进入高峰阶段。根据光伏逆变器的一般寿命推算,存量市场的替换需求即将到来。

正在加载...

正在加载...