切换行业

切换行业

曾因上游硅料价格暴涨而被迫毁约,也曾因业绩亏损回购注销近9亿股,还曾因业绩预告披露“不走心”被监管处罚,光伏电池片龙头爱旭股份经历了自成立以来最艰难的一年。

如今,从业绩创成立以来最大亏损到净利润同比增31倍,股价一年内最高上涨4倍,爱旭股份终于迎来了困境反转的时刻。这家光伏企业起伏的背后,也成为了中国光伏产业发展的一个缩影。

年度业绩预告“变脸”

前不久,爱旭股份因披露2021年度业绩预告违规而收到上海监管局下发的警示函。

2022年12月16日,爱旭股份曾公告称,因业绩预告不准确、投资事项未及时信披等,公司及董事长兼总经理陈刚、副总经理兼董事会秘书沈昱、财务负责人熊国辉收到中国证监会上海监管局下发的警示函。

究其原因,主要是该公司于今年1月份披露的《2021年年度业绩预亏公告》显示,预计2021年度归母净利润亏损额约为7000万至1000万元;扣非归母净利润亏损额约为2亿至1亿元。

然而,今年4月份,该公司发布更正业绩预告称,预计2021年度归母净利润亏损额约为1.4亿至0.8亿元(亏损额较之前次预告扩大约7000万元);扣非归母净利润亏损额为2.95亿至1.95亿元(亏损额较之前次预告扩大约0.95亿元)。

其后披露的年报显示,该公司2021年实现归母净亏损1.26亿元,实现扣非后归母净亏损2.81亿元。

由于该公司1月份预告中信息披露不准确、不完整,上述行为违反了信披相关规定。

此外,该公司在去年4月份决定投资设立注册资本5亿元的全资子公司珠海富山爱旭太阳能科技有限公司。然而,今年4月份累计实缴投资金额为5.8亿元,占公司最近一期经审计净资产的10.8%,但未履行董事会审议程序且未及时进行信息披露。

因此,综合上述两项违规行为,上海证监局决定,对该公司及相关责任人采取出具警示函的监督管理措施。

困境反转 扭亏为盈

针对去年业绩亏损的原因,爱旭股份也曾表示,除了上游硅料价格大幅上涨压缩下游利润空间以外,主要还包括以下三个方面:

其一是补充发放年终奖金额约3200万元;其二是受去年生产受限电影响损失2100万元;其三是补提存货跌价金额约2500万元。

而在2021年业绩首次大亏之后,爱旭股份今年前三季度业绩出现大幅增长,并实现扭亏为盈。

根据其三季报显示,今年前三季度,爱旭股份实现营收258.28亿元,同比大涨1.3倍;实现归母净利润13.90亿元,同比暴涨31.3倍;扣非净利润12.73亿元,同比暴涨8.8倍。

其中,第三季度单季实现营收98.43亿元,同比增长127.31%,创同期历史新高;实现归母净利润达7.94亿元,环比二季度的3.69亿元实现翻倍增长。

可以看到,爱旭股份今年前三季度业绩持续改善,盈利水平大幅提高。

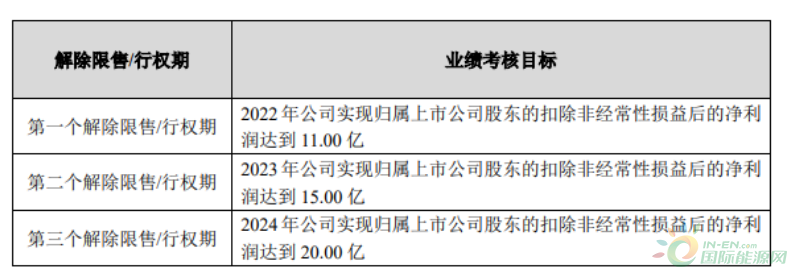

值得一提的是,今年9月16日,该公司发布了《爱旭股份2022年限制性股票与股票期权激励计划》,并于12月12日获得董事会会议通过。其中,对于2022年的业绩考核目标要求年度扣非净利润达到11亿元。

如今,爱旭股份今年前三季度业绩就已经完成了其2022年限制性股票与股票期权激励计划的业绩考核目标。

业绩反转原因揭秘

需要指出的是,爱旭股份业绩之所以出现大反转,主要原因在于“大尺寸”薄片化、优化上游供应以及N型ABC电池与组件。

早在2019年,在光伏产业大尺寸发展趋势下,爱旭股份实现全球首家量产210mm大尺寸电池。

2020年初,该公司在义乌基地全球首发210mm高效太阳能电池并同步量产;同年7月实现182mm尺寸电池的生产,并于下半年大幅扩产。

2021年,该公司开发出将166mm尺寸电池升级为182mm尺寸电池和薄片化的改造技术,并通过技改推动电池薄片化。

进入2022年,硅料价格仍然持续上行,从年初至8月底上涨超过30%。不过,同期电池价格特别是大尺寸电池价格也在持续上涨,其中182mm电池的价格今年上半年的涨幅超过11%,210mm电池的价格上半年的涨幅超过13%。

今年前三季度,爱旭股份实现PERC电池片出货量约25GW,同比近乎翻倍增长;其中大尺寸电池平均出货占比超过8成,平均产能利用率在90%以上。

与此同时,为应对上游原材料硅料涨价带来的业绩波动问题,爱旭股份培育和拓宽供应渠道,采取多渠道方式以降低采购成本。此外,该公司于2021 年正式推出新型 N 型ABC 电池技术,并于今年6月份正式发布N型ABC电池组件。

未来业绩可期

众所周知,随着P型太阳能电池接近其光电转换效率极限,N型技术将成为未来光伏技术的主流方向已经成为行业的共识。

作为行业的领军企业之一,爱旭股份率先布局ABC 电池(光电转换效率已达26.2%),到2022 年底的N 型产能将超过6.5GW,已规划 N 型产能达到52GW。加之大尺寸PERC 电池供需偏紧且该公司大尺寸出货占比持续提升,新建产能项目未来陆续投产,爱旭股份有望开启新的成长曲线。

正在加载...

正在加载...