切换行业

切换行业

俄乌冲突使得能源安全成为欧洲优先考虑事项。为了摆脱对俄罗斯能源依赖,大规模发展可再生能源成为欧洲各国首选。

2022年3月,德国将其2030年的可再生能源电力目标从65%提高到80%,并加快了太阳能光伏和风能的扩张步伐,目标是到2030年实现350吉瓦(GW)的装机量,而之前是191吉瓦。英国在其能源战略中首次提出了2030年的光伏目标,葡萄牙宣布计划在2026年达到其2030年的目标。

9月14日,欧洲议会通过2018年再生能源指令的新修订版,支持欧盟2030年的可再生能源占比上调到45%,超过了欧盟各成员国在6月确定的40%目标。

在此背景下,作为清洁能源转型的重要支柱,太阳能光伏发电在欧洲迎来了爆发式的增长。与此同时,欧洲太阳能光伏产业动作频频,希望从中国企业手中“收复”市场,建立“欧洲制造”的光伏产业。

图说:Enel 子公司 3Sun 在意大利的太阳能光伏面板制造厂

01

历史新高:欧盟新增光伏装机41.4GW

受益于创纪录的能源价格和紧张的地缘政治局势,欧洲太阳能发电产业的发展在2022年得到了迅速推动,并迎来了创纪录的一年。

根据行业组织SolarPower Europe 12月19日发布的最新报告《欧洲太阳能市场展望2022-2026》,预计2022年欧盟光伏新增装机容量将达到41.4GW,较2021年的28.1GW同比增长47%,并且有望在2026年之前实现翻倍,达到预期的484GW。而41.4GW新增装机容量相当于为1240万个欧洲家庭供电,也相当于取代了44.5亿立方米(4.45bcm)的天然气,或102艘LNG油轮。

图说:2000-2022年欧盟光伏年度新增装机容量

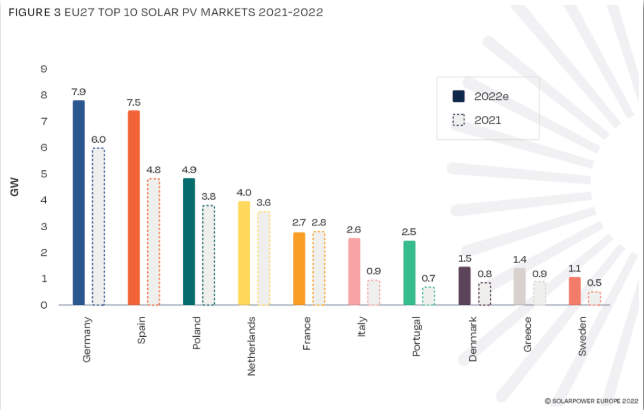

2022年,欧盟太阳能发电装机总量也从2021年的167.5GW增长了25%至208.9吉瓦。具体到国家,欧盟国家中新增装机最多的依然是老牌光伏玩家——德国,预计其在2022年新增了7.9GW;其次是西班牙,新增装机7.5GW;波兰以4.9GW新增装机排名第三,荷兰新增装机4GW和法国新增装机2.7GW。

图说:2021-2022年欧盟排名前十的光伏新增装机国家

具体来看,光伏装机在德国得到迅猛增长得益于高企的化石能源价格使可再生能源的性价比变得越来越高。西班牙新增装机的增加则归功于户用光伏的增长。波兰于 2022 年 4 月从净计量转向净计费,加上高电价和快速增长的公用事业规模细分市场,促成了其出色的第三名表现。葡萄牙首次加入GW俱乐部,这要归功于令人印象深刻的251%的年增长率,这主要是由于公用事业规模太阳能的大幅增长。

值得关注的是,SolarPower Europe表示,欧洲排名前十的新增装机国家都成为了GW级市场,这还是第一次,其他成员国的新增装机量也实现了不错成长。

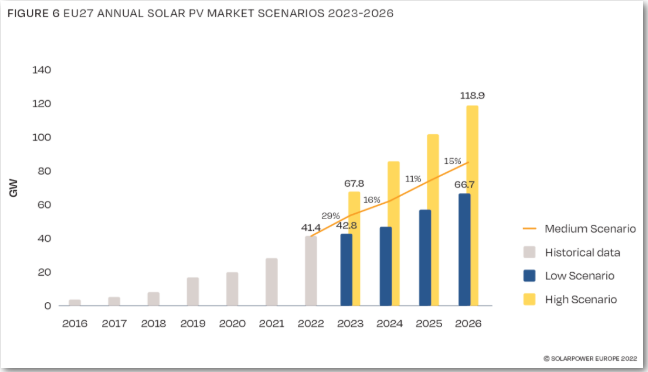

图说:2023-2026年欧盟光伏年度新增装机容量预测

展望未来,SolarPower Europe预计,欧盟光伏市场有望保持高速增长,根据其"最有可能"的平均路径,预计2023年欧盟光伏装机容量将超过50GW,乐观性预测情景下达到67.8GW,这意味着在2022年同比增长47%的基础上,2023年将有望再增长60%。这也会导致至2026年,每年至少需增加85GW太阳能装机。SolarPower Europe的 "低方案"认为,至2026年,每年的光伏装机容量为66.7GW,而其 "高方案"认为,预计在这十年的后半段,每年将有近120GW太阳能并网。

02

建立联盟:欧洲欲建立“本土制造”的光伏产业

虽然装机容量一直在增长,但由于欧洲对中国光伏进口的依赖变得更加严重,近期建立欧洲光伏制造基地的呼声日益高涨。

12月9日,欧盟委员会正式成立了欧洲太阳能光伏产业联盟,用于推动对欧盟太阳能制造业的投资。该联盟由工业界人士、研究机构、协会和其他相关方共同发起,支持欧洲到2025年在整个太阳能光伏价值链上达到30GW本土制造能力的目标。这个目标,相当于目前每年约4.5GW的六倍多。

图说:欧盟委员会正式成立欧洲太阳能光伏产业联盟

新联盟将为欧洲太阳能光伏制造项目调动资源,充分利用所有现有和新的产能,扩大欧洲本土生产能力,使欧洲光伏价值链环节(多晶硅锭、硅片、 电池、组件)等,在2025年的承诺制造能力达到30GW。行业组织SolarPower Europe(SPE)表示,以目前的安装速度,实现30GW年本土制造产能将满足欧洲每年所需光伏组件的约75%。这一目标也将促进该行业的发展,仅在制造部门就能创造逾10万个就业机会,并支持约100万个专注于太阳能组件安装和维护的工作。

图说:欧盟内部市场专员蒂埃里·布列塔尼(Thierry Breton)在欧洲太阳能产业联盟(ESIA)发布会上挥舞着多晶硅晶体

欧盟内部市场专员蒂埃里·布列塔尼(Thierry Breton)在联盟的正式启动仪式上说:"通过这个联盟,我们希望在欧洲建立完整的太阳能光伏价值链,以减少我们的依赖性,并在欧盟创造价值。"他认为,欧洲还有很多工作要做。在2021年全球生产的450GW光伏组件中,欧盟控制的供应链,生产了其中的还不到9GW。

“我们失去了市场份额,我们正在努力挖掘这个领域的就业潜力,”他警告说,尽管太阳能对于欧洲的脱碳和能源独立“绝对必要”,但欧盟在光伏制造方面几乎完全依赖中国。中国目前控制着全球80%的太阳能光伏制造能力,在多晶硅和硅锭的全球市场份额,将很快达到近95%。

图说:2010-2021年按国家和地区分列的太阳能光伏制造能力

据悉,欧洲太阳能产业联盟将实施一个七点战略行动计划:1)确定扩大制造规模的瓶颈并提供建议;2)促进融资渠道,包括建立太阳能光伏制造的商业化途径;3)为发展和吸收提供一个合作框架;4)维持国际伙伴关系和有弹性的全球供应链;5)支持太阳能光伏研究和创新;6)促进循环性和可持续性措施;7)探索和培养光伏制造业的熟练人才队伍。在这七项行动计划的基础上,联盟的优先事项将是为内部太阳能光伏制造项目调动私人和公共资金,从而扩大产能,确保可持续的公平竞争环境并刺激对可持续光伏产品的需求。

根据REPowerEU计划,欧盟的目标是到2030年每年新增太阳能45GW,装机容量达到600GW,在缺乏太阳能产业战略的情况下,欧洲对中国晶体硅太阳能供应链的依赖只会加深。因此,建设欧盟内部产能被认为是这一地区实现REPowerEU设定目标的关键所在。

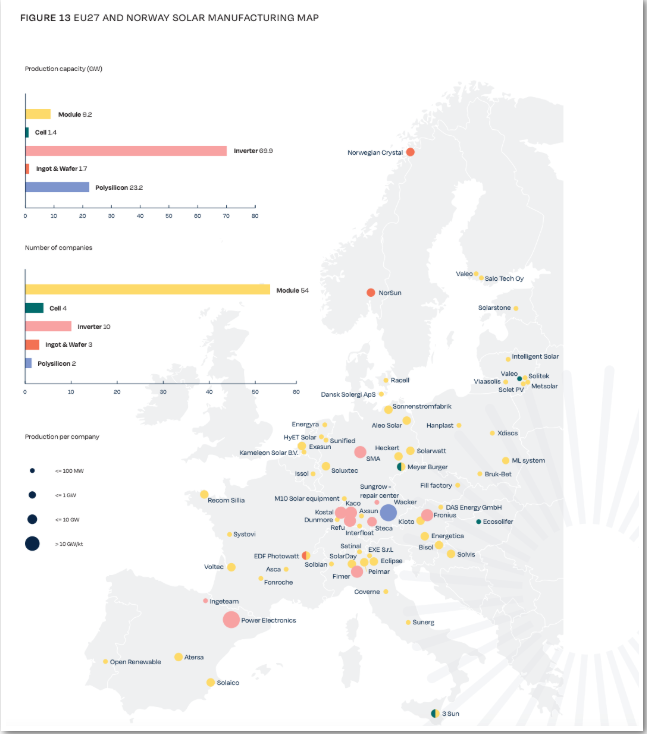

图说:欧盟27国与挪威太阳能光伏制造地图

EIT InnoEnergy CEO Diego Pavia表示,"正如我们通过欧洲电池联盟为电池所做的那样,现在,我们该为太阳能光伏做些什么了。我们要利用强大的产业价值链蓝图和利益相关方网络,实现整条太阳能光伏价值链制造项目的快速发展,造福欧盟公民。"

03

造价不菲:欧洲或难以兴建媲美中国的光伏工厂

许多国家希望建立光伏生产能力并减少对中国的依赖。虽然由于效率提高和设备降价,在过去十年中这一做法的成本已经急剧下降,但所需的资本支出仍然很大,尤其是在美国和欧洲。

光伏组件的生产需要五个步骤,从多晶硅生产到硅棒、硅片、电池片的制造,再到组件的本身。如今,中国在全球供应链中占主导地位,在太阳能电池板的所有制造阶段均占比超过 80%,这是中国在全球光伏需求中所占份额的两倍多。

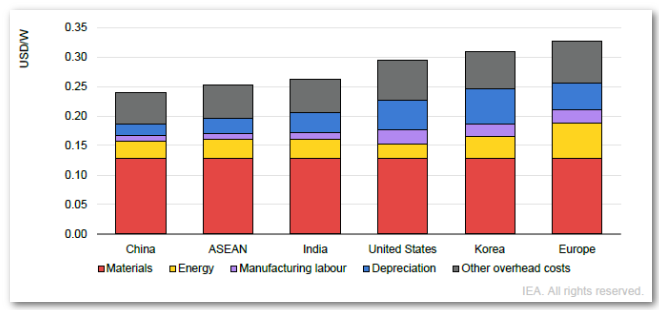

图说:2022 年单晶 PERC c-Si 太阳能组件的总生产成本(按投入)

与此同时,中国是制造太阳能光伏供应链所有组件的最具成本竞争力的地方。中国的成本比印度低 10%,比美国低 20%,比欧洲低 35%。低成本电力是太阳能光伏供应链主要支柱竞争力的关键。电力占多晶硅生产成本的 40% 以上,在硅锭和晶圆中占近 20%。目前,多晶硅生产所涉及的电力消耗约有80%分布在中国各省,平均电价约为每兆瓦时75美元,这比全球工业平均价格低近30%。

在中国建造光伏工厂,成本中最大的组成部分是设备,占所需资本支出的近三分之二。在过去十年中,多晶硅用量已从每瓦组件6.3克降至如今的每瓦2.7克,仅此一项的资本支出就减少了一半以上。

中国的光伏厂商曾经要进口光伏制造设备,但现在大部分产自中国国内,供应商已经建立了相当的成本和规模优势。因此,寻求扩大本土光伏供应链的美国和欧洲公司可能面临采购光伏制造设备的挑战,例如,从中国进口产品到美国将受到关税影响。

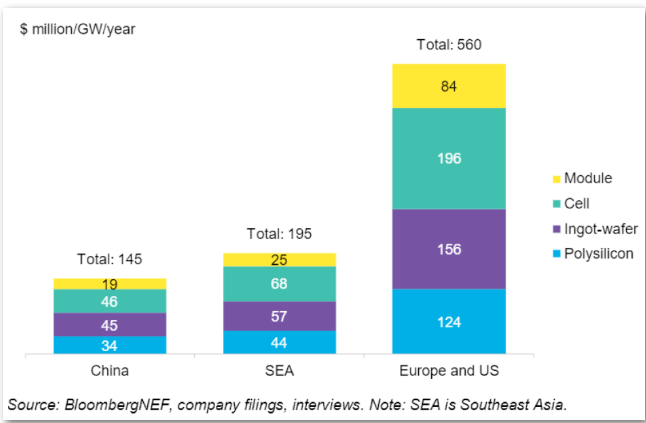

图说:各区域兴建太阳能工厂的单位资本支出估计

欧洲和美国目前没有垂直整合的光伏厂商,彭博新能源财经估计,在这些地区建立光伏供应链,每GW的年装机容量将花费超过5亿美元。由于设备和建筑成本更高,这一数值是中国水平的三倍多。

欧盟能源专员卡德里·西姆森(Kadri Simson)今年早些时候表示,欧盟委员会将“不惜一切代价”将太阳能制造业带回欧洲。美国总统拜登,也说过类似的话,不惜代价让光伏制造业回到美国,并与中国在新能源领域展开全面竞争。未来,全球光伏供应链的多元化将付出巨大代价,而中国企业也将面临更多的挑战,中国企业应当未雨绸缪,从专利上抢夺上游话语权,并考虑多元化区域布局。

正在加载...

正在加载...