切换行业

切换行业

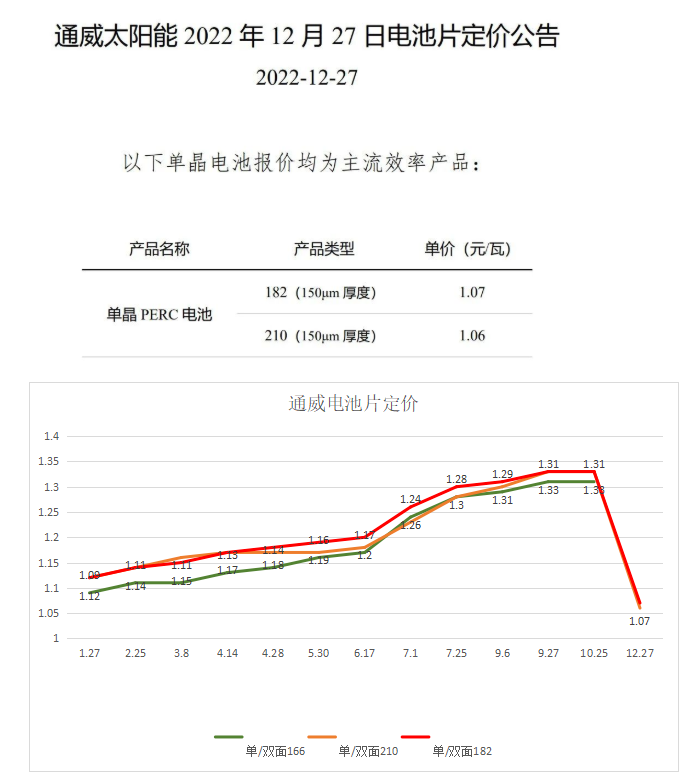

12月27日,通威太阳能发布最新电池片定价,182、210电池片现售价分别为1.07/瓦、1.06元/瓦。相比此前定价,182、210电池片分别降价0.26、0.27元/瓦,降幅分别为19.5%、20.3%。

近日以来,硅料价格持续下跌,中环此前表明硅料市场均价已经跌至200元/kg,对应硅片价格也迅速下降。日前,中环、隆基分别宣布最新硅片定价,降幅高达27%。随着硅料、硅片价格的迅速下降,通威电池片售价也于今日迅速降低,降幅20%左右。

根据PVInfolink最新价格跟踪分析显示,电池片上周执行的成交价格M6、M10、G12尺寸落在每瓦1.15元人民币、每瓦1.12-1.17元人民币、以及每瓦1.14-1.17元人民币的价格水平。其中,M6尺寸电池片当前主要为国外拉货需求,国内几乎已无需求量体。也因此,国内价格甚至每瓦1元以下的人民币价格也有出现成交,凸显小众特规尺寸需求惨淡之势。近日新签订单M10/G12价格甚至来到每瓦1-1.1元人民币的价格,跌幅相比上周高达10%

近日笔者也了解到,光伏组件价格也在近日开启了混战趋势,除了部分出口退货的组件在以低于1.7元/瓦的价格甩卖之外,也有消息称部分库存水平较高的组件企业在以1.7元/瓦左右的价格清仓。

PVInfolink也表示,组件新签单也持续受到供应链价格快速下落的局面影响,23年Q1 报价不管海内外价格都持续下滑、并有扩大趋势,已可以看见每瓦 1.78-1.88 元人民币、每瓦 0.22-0.23 元美金,报价混乱的情势延续至明年。

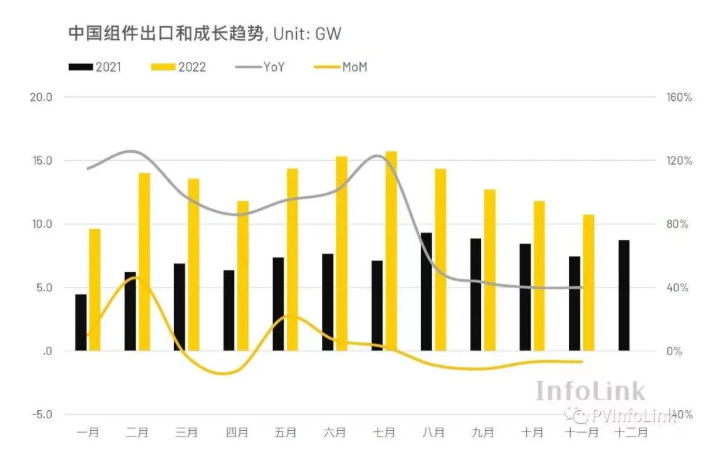

2022已至尾声,下半年中国组件出口数据呈现连续的下跌,主因为占今年市场份额56%的欧洲市场在七月前拉货力道过猛,累积较高库存水平而于七月后开始减少进口,对比欧洲实际装机与组件进口的差距,同样情形也可能出现在今年需求大幅增加的巴西,因此推测高库存还会在短期内持续对海外需求造成影响。展望明年整体出口,受到欧洲市场年初疲软影响、巴西需求的降低等因素,推测海外拉货动能应该会在明年二季度才会出现再次出现成长。

根据PVInfolink十一月中国海关出口资料,中国在11月出口了10.7GW的光伏组件,同比成长44%,明显不如上半年102%的成长率;月环比则下降9%,相比上月跌幅更加明显。2022年1到11月累积组件出口为144GW,相比去年同期成长80%。

随着本轮电池片售价的快速下降,预计组件端价格也即将进入下降周期,光伏电站投资商成本也将迎来降低,预计明年光伏下游市场将迎来更大爆发。

正在加载...

正在加载...