切换行业

切换行业

当前国内主要微逆厂商的销售市场主要集中在海外,微逆收入中海外占比高达95-100%。预计随着国内的地方标准不断更新,落实力度不断增强,组件级产品需求快速上升,有望为微逆厂商进一步贡献增量市场。

此外,国内绿色建筑政策助力光伏建筑一体化(BIPV)的快速发展,分布式光伏快速发展叠加更多的逆变器头部企业进入到组件级关断市场,国内组件级产品需求有望快速打开,该市场起量后,当前龙头微逆公司将最充分收益。

主要微逆公司出货更新

德业:

22年:组串出货25-30万台;微逆出货70万台;储能30万台。

23年:组串出货50万台;微逆出货140万台;储能出货60万台。

禾迈:

22年:微逆出货120-150万台;储能逆变器Q4预期确认2000-3000台。

23年:微逆出货250-300万台,DTU出货60万台;储能逆变器出货6-10万台。

昱能:

22年:微逆出货100万台。

23年:微逆出货200万台。

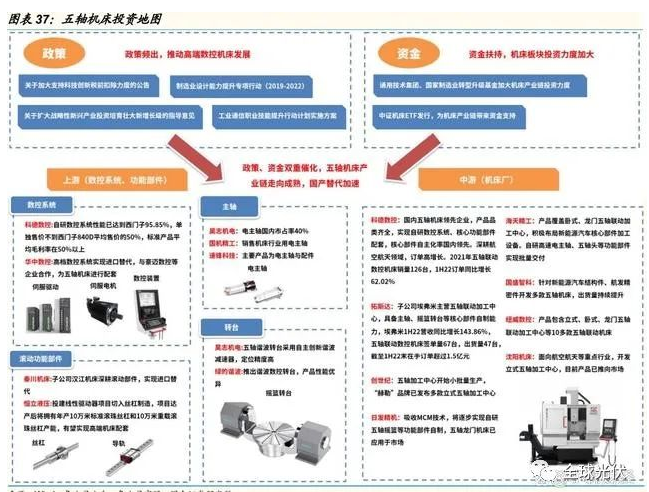

国金证券研报指出,五轴联动机床国产化率低,国内企业成长空间巨大,在当前国际局势紧张背景下“自主可控”必要性持续提升,政策、资金支持推动国内五轴机床产业链加速成熟,国产化有望加速。

1)全球市场超70亿美元

根据QYResearch数据,21年全 球五轴机床市场空间74.8亿美元,预计以约10%CAGR增速在27年达到138亿美元,下游应用以航空航天、汽车、军工为主,占比分别为39.9%/24.3%/13.3%。

2)国内企业市占率低,成长空间广阔

2018年中国高端数控机床国产化率为6%,我们预计目前五轴机床国产化率仍低于10%,国产化空间巨大。

据测算,国内21年五轴机床市场空间103.09 亿元人民币,25年有望达到186.83亿元人民币。国内企业规模与海外龙头差距较大,以德玛吉森精机与科德数控为例,2021年德玛吉森精机实现营收219.45亿元人民币(五 轴占比约66%),科德 数控实现营收2.54亿元人民币,2021年德玛吉森精机全球销量11574台,科德数控销量126台,而目前科德数控设备已不逊于同类型进口产品,成长空间广阔。

3)国内企业入局加速降本

以五轴联动为代表的高端机床,具有提高加工效率、节约场地和人工成本等优势,满足制造业企业提升产品竞争力需求,将有越来越多企业选择五轴机床来提升产品竞争力。

国内企业入局通过国产数控系统、功能部件将加速五轴机床降本,有望推动五轴机床替代三轴机床,提升五轴机床渗透率。

五轴联动机床对于数控系统、摆头、转台等核心部件要求较高,进口限制与高进口成本限制了国产五轴机床发展。

目前数控系统科德数控、华中数控五轴系统已逐步向西门子、发那科等海外龙头企业看齐。

功能部件一-方 面部分制造业龙头企业向机床产业链延伸,加速功能部件供应链成熟,-方面机床厂逐步实现了自研功能部件配套,基于自研专利技术在功能、控制精度、加工效率等方面向国际先进水平看齐。国内机床产业链走向成熟构筑国产替代基础。

4)政策、资金扶持下国产化加速

五轴机床作为高端制造产业链核心,在目前国际局势紧张背景下有更加严格的趋势,推进五轴机床“自主可控”必要性强。

目前制造业转型升级基金积极投资机床产业链公司、华夏中证机床ETF、国泰中证机床ETF_上市,对机床产业链带来积极资金支持,同时针对工业母机、高端制造领域扶持政策频出,-方面有望推动主机厂加强研发投入,在技术升级、功能部件自制等方面持续加码;一方面扶持也覆盖了机床产业链上游企业,有望加速核心部件供应链成熟,从而加速国产趋势。

正在加载...

正在加载...