切换行业

切换行业

2021年前后光伏电池片受上下游挤压,盈利处于底部。同时大部分企业还没有成熟的N型电池方案,产能扩张节制,存量结构中大尺寸电池占比偏低。今年光伏需求爆发,原材料高位情况下,降非硅的诉求强烈,加速小尺寸退出,大尺寸电池呈现结构性紧张的状态,盈利水平从Q2开始有明显的修复。同时,TOPCon、HJT、IBC、HPBC等新型电池片技术都获得更大的投入,其中,TOPCon率先开始批量应用,并且已经体现出一定经济性,有望逐步进入产业红利期。

摘要

过去几年电池环节盈利处于底部。在PERC红利期,主要的电池片公司在证券化之后都加速扩张,而一体化组件企业总体规模也在扩产,其配套电池产能快速增加,从而压缩了第三方电池片企业的市占率空间。同时,过去几年硅料紧张,价格大幅上涨背景下,硅片有效产出也受限,有长单保证的硅片企业能够实现涨价传导,电池环节盈利承压,在2020年上半年PERC红利逐步结束的时候,行业盈利快速下滑,2021年大部分电池企业处于盈亏平衡附近。

过去几年电池产能扩张节奏相对节制。除了盈利因素外,过去1-2年电池环节正处在P型向N型的储备期,关于技术路线的分歧很大,前几年没有明确的行业共识,出于规避技术迭代风险的考虑,电池扩产的力度都比较温和。

大尺寸结构性紧张,电池盈利修复。2021年电池总产量200GW,166及以下电池份额仍在50%以上,电池产能结构的滞后还没有形成压力。今年如果以240GW中性装机预测估算全年电池需求量超过300GW。供给端,年初大尺寸电池产能在240-260GW,即便考虑改造及下半年的部分TOPCon产能,在小尺寸加速退出的背景下,大尺寸电池仍然相对吃紧,其议价能力在变强。Q2以来硅料/硅片/电池涨价幅度分别为24%/11%/15%,电池片单W盈利环比实现2分以上的修复。考虑到新产能更多在下半年开工,且大部分企业是首次调试的N型产线,大尺寸较吃紧的情况会有一定的持续性。

TOPCon等新技术逐步进入新技术推广红利期。TOPCon、HJT、IBC、HPBC都得到更大的产业投入,其中N型TOPCon今年就进入放量阶段。当前TOPCon已经具备经济性,后续技术升级、规模应用还会进一步加强其优势,先发的新电池产能会享受溢价红利。

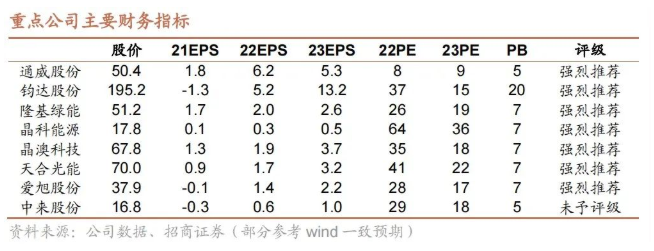

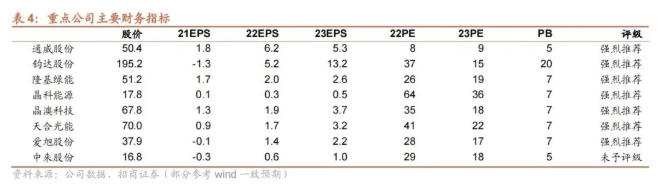

投资建议:推荐与关注通威股份、钧达股份、隆基股份、晶科能源、晶澳科技、天合光能、爱旭股份、中来股份、沐邦高科(轻工)。

风险提示:产业链价格波动、技术迭代风险、装机不及预期。

一、大尺寸电池盈利向上

1、过去几年电池盈利下滑,有技术分歧,扩张较温和

1.1 电池片过去两年盈利有压力

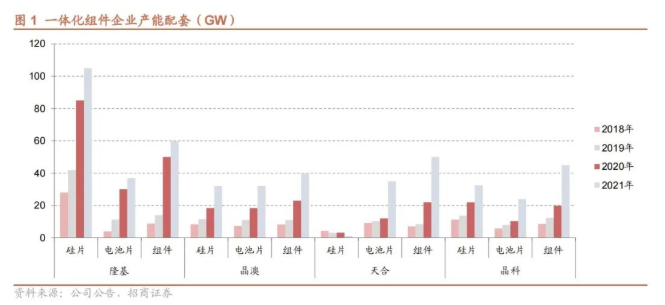

在PERC红利期,主要的电池片公司在证券化之后都加速扩张,而一体化组件企业总体规模也在扩大,其配套电池产能快速增加(大部分按照组件70-80%的比例配置)且市场份额也在不断提升,压缩了第三方电池片企业的市占率空间。

同时,过去几年硅料紧张,价格大幅上涨背景下,硅片有效产出也受限,有长单保证的硅片企业能够实现涨价传导,造成电池环节盈利承压。

在2020年上半年PERC红利逐步结束的时候,行业盈利快速下滑,大部分企业2021年毛利率在10%以下,净利润平衡或亏损,而硅料、硅片实现盈利扩张或维持。阶段性的盈利压力一定程度上限制了电池企业的扩张积极性。

1.2 存在技术路线选择分歧

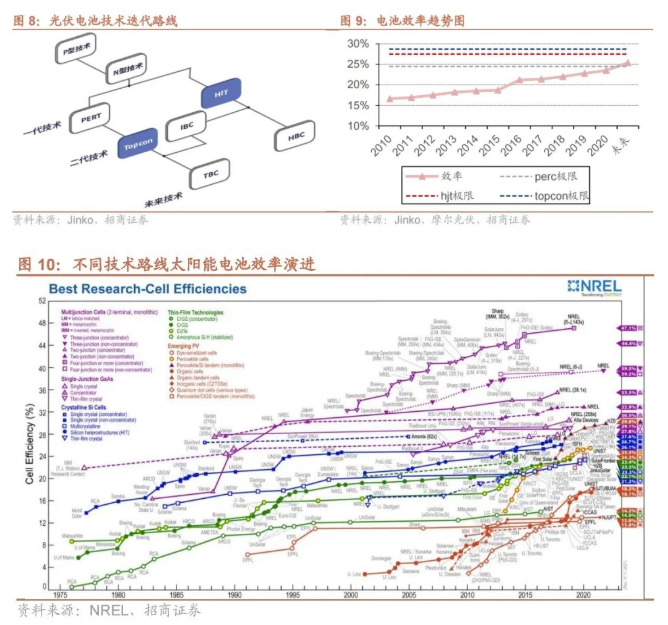

过去十几年间,产业化的主流晶硅电池方案经历了由Al-BSF向PERC的转变,当下新技术按成熟度分,可以大致分为1)PERC主流成熟期路线、2)TOPCon、HJT、IBC等发展导入期路线、3)钙钛矿等前沿方案。目前PERC电池量产效率接近理论极限24.5%,且降本进程趋缓,进一步降本增效要在技术方案上突破,而TOPCon、HPBC、HJT产业化都在加速。

过去1-2年电池环节正处在P型向N型的储备期,关于技术路线的分歧很大,前几年没有明确的行业共识,出于规避技术迭代风险的考虑,扩产电池产能的力度都比较温和。

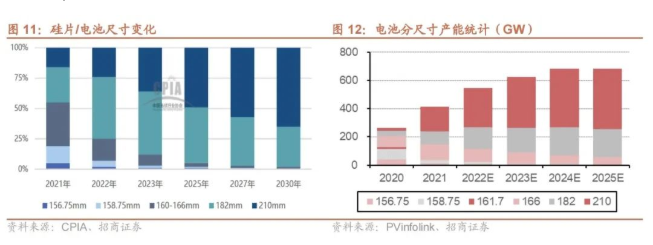

综上在盈利压力和技术迭代的背景下,过去几年电池的扩张较为节制。而在2019-2020年前后,G12、M10等大尺寸硅片先后面世,市场对大尺寸的接纳度逐步提升,同期硅片的新产能基本上兼容至210甚至更高,电池的温和扩张节奏导致在电池环节大尺寸产能的比例相对更低。

2、大尺寸电池盈利好转

2.1 大尺寸电池结构性偏紧

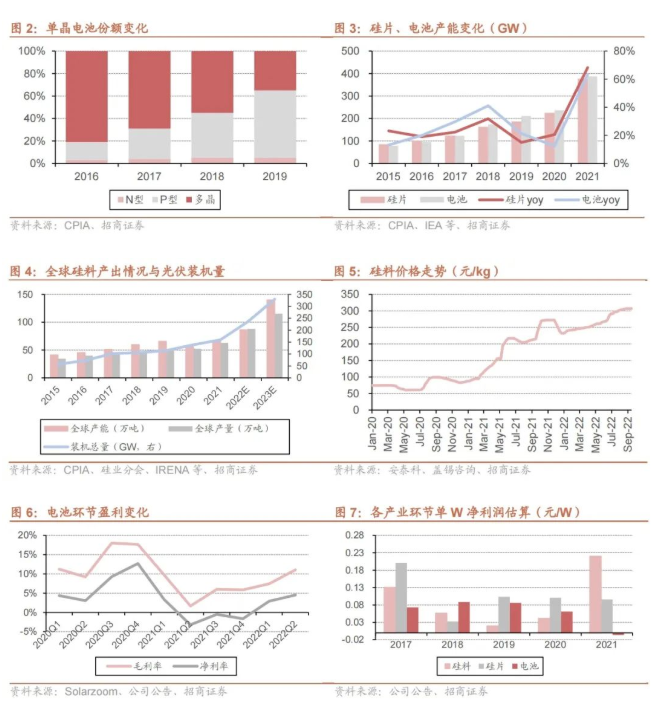

参考CPIA统计,2021年166及以下尺寸市场份额仍占到50%以上(全年电池片产量约200GW),电池产能结构的滞后变化还未形成供给压力。但实际上,从2021年下半年开始,大尺寸出货份额提升已经在加速,比例超过50%。

2022年,硅料价格高位下,产业链降本诉求强烈,大尺寸的接纳度更高,同时也存在G12R等新的方案,加速小尺寸的退出,166及以下尺寸除个别市场外,份额可能会锐减。

中性假设2022年光伏装机240GW,考虑容配比、CTM后,估算电池需求约300-320GW。据PVinfolink,2021年末大尺寸电池有效产能在240-260GW上下,即便考虑存量166转182(且这部分产能大部分在2019年前后,总量有限)以及部分年内能够有效释放的TOPCon产出,大尺寸电池仍然相对吃紧,其议价能力在变强。

2.2 电池盈利改善,有持续性

4月至6月中下旬,硅料、硅片、电池、组件价格涨幅分别为8%、2%、4%、2%,电池环节的盈利逐步回暖,按行业水平估算,单盈利在Q1实现转正,Q2继续增加1-2分。

7月以来电池片在传导上游涨价的基础上继续上涨,尤其进入9月主流电池片企业报价持续提升,目前单W售价已经到1.31-1.33元,电池片-硅片价差仍在拉开,估算电池片当前盈利在6-7分上下。

大尺寸电池盈利表现有持续性:

产能角度:电池扩张更多集中在下半年,且大部分企业为首次建设N型产线。截止2021年底,国内硅料名义产能攀升至约240GW,单晶硅片、电池、组件环节接近400GW。2022年末,硅料名义产能将扩张至400GW,硅片超过600GW,电池、组件大致在480-500GW上下。

从技术路线看,今年以来大部分企业选择TOPCon向N型升级,而考虑半年以上的建设爬坡周期(大部分企业首次调试大体量的TOPCon产线),可能有效的产能释放要看到2023年上半年甚至更以后,大尺寸较吃紧的情况会有一定的持续性。

供应链角度:未来硅料等瓶颈环节缓和后,下游仍有较大的受益面。从6月开始有较大规模的硅料产能投放,未来硅料的瓶颈逐渐消除后,产业链利润格局将重新分配,电池环节仍有望维持较高的盈利水平。

二、TOPCon开始规模应用,逐步进入红利期

1、TOPCon率先开始规模化应用

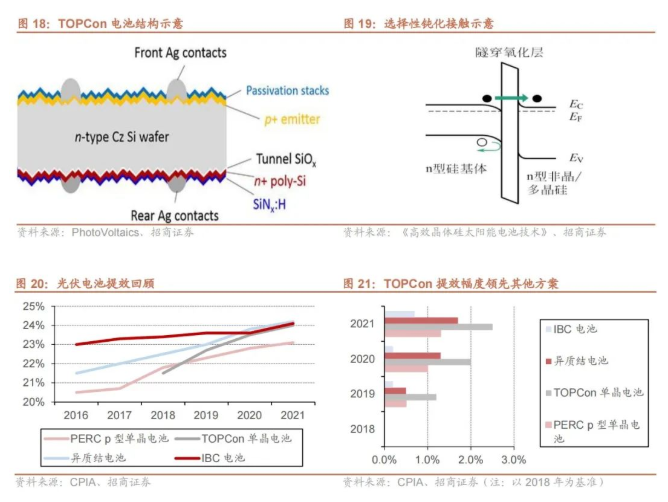

TOPCon在PERC的基础上更换为N型衬底,增加隧穿氧化层及多晶硅层,降低载流子复合,实现效率的显著提升,25.7%的效率纪录较PERC高出近2个点,目前量产效率达到24.8-25.1%上下。而TOPCon也是过去三年唯一实现2个点以上效率提升的主流方案,并且N型TOPCon在衰减率、双面率、温度系数方面也有较大优势。

2022年,晶科能源率先启动TOPCon的大扩产,其安徽、浙江首期8+8GW产线已经爬满,Q3开始规模放量,钧达(捷泰)一期8GW在9月末满产,开始规模出货。天合、晶澳、通威等头部企业也开始大规模的TOPCon扩张,此外有大面积的新进入者启动TOPCon产线建设,我们预计2022-2024年TOPCon将进入密集扩产和放量。

2、逐步进入新技术推广红利期

目前TOPCon已经具备经济性优势,并将逐渐放大。

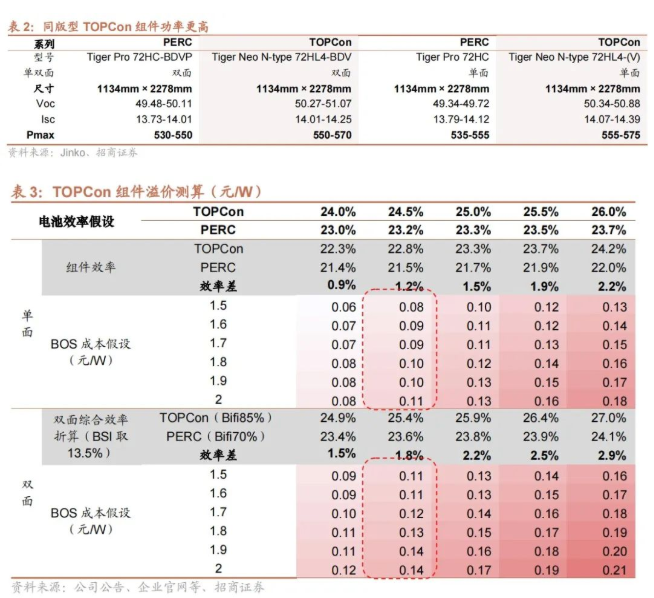

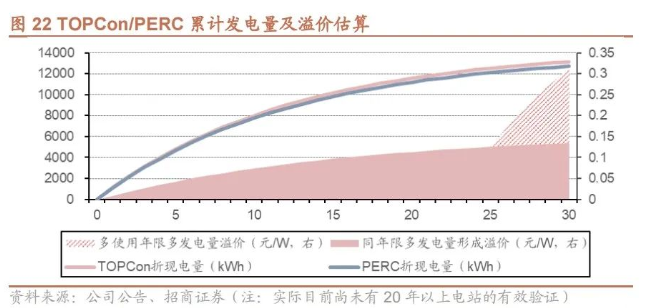

收益端,相同版型下,TOPCon组件较PERC提供5%上下的功率增量(如72片双面PERC约550W,TOPCon对应570W),能够有效摊薄相关成本。基于当前的工艺、效率水平测算,TOPCon从上游硅料到组件端,各环节合计的成本与PERC快速接近,理论上能够提供的溢价合理区间0.1-0.2元/W(考虑高功率摊薄、高电量收入)。

1-2年的维度看,若TOPCon量产效率进一步提升至25.5-26%上下,设备投资、工艺技术进一步优化,其相对PERC会有更高的溢价,预计可能在0.15-0.35元/W。

成本端,较PERC增量快速收窄,年末接近或持平。1)非硅主要来自银浆、折旧及良率等,考虑工艺流程增加、企业间投产条件和技术差异(主要影响能耗价格),综合而言TOPCon电池环节非硅的成本增量大致在3-5分/W,较年初已经有明显的优化。2)N型硅片目前较P型仍高出6%-8%,以同厚度182硅片报价测算,大致硅成本增量在2分/W上下,但目前领先的TOPCon产线使用N型硅片厚度已经减薄至130μm,硅成本基本与P型持平。

投资建议

2021年前后光伏电池片受上下游挤压,盈利处于底部。同时大部分企业还没有成熟的N型电池方案,产能扩张节制,存量结构中大尺寸电池占比偏低。今年光伏需求爆发,原材料高位情况下,降非硅的诉求强烈,加速小尺寸退出,大尺寸电池呈现结构性紧张的状态,盈利水平从Q2开始有明显的修复。

同时,TOPCon、HJT、IBC、HPBC等新型电池片技术都获得更大的投入,其中,TOPCon率先开始批量应用,并且已经体现出一定经济性,有望逐步进入产业红利期。

推荐与关注通威股份、钧达股份、隆基股份、晶科能源、晶澳科技、天合光能、爱旭股份、中来股份、沐邦高科(轻工)。

正在加载...

正在加载...