切换行业

切换行业

随着产能迅速释放,硅料拐点快则今年底明年初、慢则明年中就会到来,但号称百万吨规划产能的协鑫颗粒硅,却没有跟上赚钱节奏:今年前三季度仅出货2.29万吨。

更重要的是,至少在目前,颗粒硅的成本优势还没有完全显现出来,今年第三季度甚至还不及协鑫自家棒状硅的毛利增幅。

协鑫颗粒硅生产线

01

量产后的颗粒硅,毛利增幅反不及自家棒状硅

“我们颗粒硅的生产技术人员非常辛苦,今年春节都没有回家过年,外地员工都放弃了探亲休假,大家都吃住在厂里,打地铺昼夜加班加点调试生产……”10月17日,在谈及为何颗粒硅产能释放不及行业预期时,协鑫集团董事长助理、新闻发言人在电话采访中告诉笔者,“已经不慢了,我们对颗粒硅这项创新性的技术和产品,要报以足够的耐心,创新是很不容易的。”

就在此前一天,10月16日,协鑫科技发布自愿性公告。今年三季度,公司未经审核之光伏材料业务分部利润为约127亿元人民币,创下协鑫自上市以来最好成绩。协鑫中报时,归母净利为69亿,与特变电工相当,逊于大全能源的95亿。2021年,协鑫科技硅料出货量在通威、大全、特变等共四家上市硅料企业中垫底。大全能源公告,预计今年出货量在13万吨左右。根据特变的产能,如果现有产能满产,全年可能会在12万吨上下。今年协鑫科技的出货量排名能否更上一步,就全靠颗粒硅了。

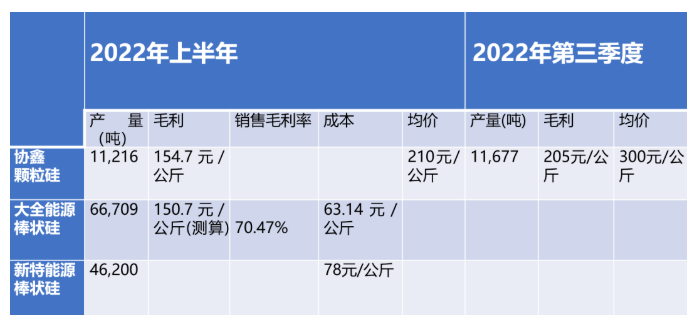

至少从目前看来,颗粒硅产能并没有如业界预期的提速那么快,产能爬坡速度甚至慢于改良西门子法。今年第三季度,协鑫多晶硅出货量为约2.6101万吨,其中颗粒硅出货量为1.1677万吨。叠加上半年1.1216万吨颗粒硅的出货量,协鑫颗粒硅前三季度出货量不足2.29万吨。

对此,协鑫集团新闻发言人表示:“今年疫情、限电、雨季等因素影响了项目进展。” 当然,笔者对此并不完全认同,因为这些困难并不是只有协鑫一家企业才遇到,有的企业的困难甚至比协鑫更严重。

同时,协鑫还在自愿性公告中披露了第三季度的颗粒硅毛利水平,约在20.5万/吨(含副产硅粉利润),今年上半年是15.47万/吨,单位毛利提升了32.5%。但在同期,多晶硅市场价格从210元/公斤涨到了300元/公斤,涨幅为42.8%。协鑫棒状硅的毛利从上半年的每公斤109.1元/公斤提升到151元/公斤,单位毛利提升了38.4%,甚至超过颗粒硅的单位毛利增幅。

考虑到原材料等成本也会上涨,毛利增幅不及硅料价格增幅可能也正常。但按照常识,随着颗粒硅的不断量产,特别是协鑫在乐山低电价地区的产能释放,成本应该会进一步下降,毛利率的增幅应该至少超过棒状硅的毛利增幅才正常。

注:未含联营企业新疆协鑫

02

产能爬坡只需一个月的颗粒硅,为什么这么慢?

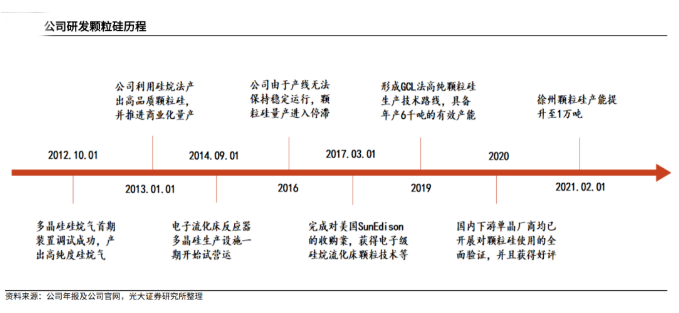

在这轮硅料价格上涨行情中,协鑫宣布实现颗粒硅技术突破:2021年11月10日,协鑫旗下江苏中能硅烷流化床法(FBR)颗粒硅2万吨模块化项目正式投产。同月,协鑫集团组织景林资产、富国基金、高毅资产等券商、基金及银行等机构的80余名嘉宾代表,调研徐州的颗粒硅项目。

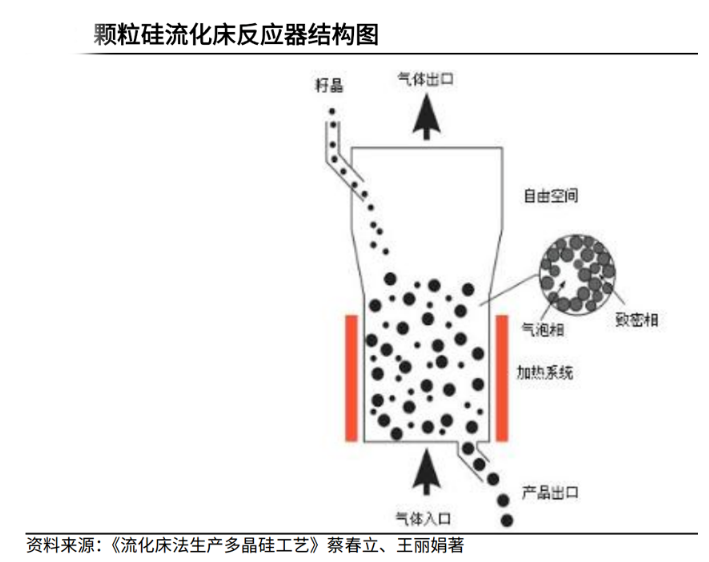

流化床方式制备的颗粒硅,和西门子法制备的棒状硅,是多晶硅生产的两大技术路线。虽然这两种方法都源于上世纪六七十年代。但是西门子法经过改良后,生产安全性得到大幅提升,且在此工艺下生产出的硅料产品具有质量好、致密度高的特点,因此很快得到推广并成为市场主流。

流化床法,具低耗能、连续生产、无需破碎三大优势,综合能耗只有西门子法的四分之一。但是大型流化床硅料生产工艺在研发中,面临原理、工艺、材料、装置等一系列挑战,因为技术和装备壁垒,在此之前在国内一直没有得到实质性发展。

目前,国内颗粒硅制造商只有协鑫科技和陕西天宏两家。另外一家上市公司中来股份宣称已拥有颗粒硅技术,但是没有开始生产。

实现量产后的协鑫科技多次对外宣传颗粒硅的优势:颗粒硅每万吨产能的对应投资指标分别为7-8亿元、70人及80亩,在投资强度方面有较大成本优势,制备颗粒硅需要的水、电、氢消耗也均有较大幅度下降。特别是颗粒硅项目投建时间短,只需要9个月(徐州新增3万吨项目仅用8个月),产能爬坡速度快,仅需要1个月。

相比之下,改良西门子法的棒状硅平均每万吨产能投资成本为10亿元,需要人力200人,占地200亩;一般项目建设周期为18个月,且新建产能需要至少6个月的爬坡过程。

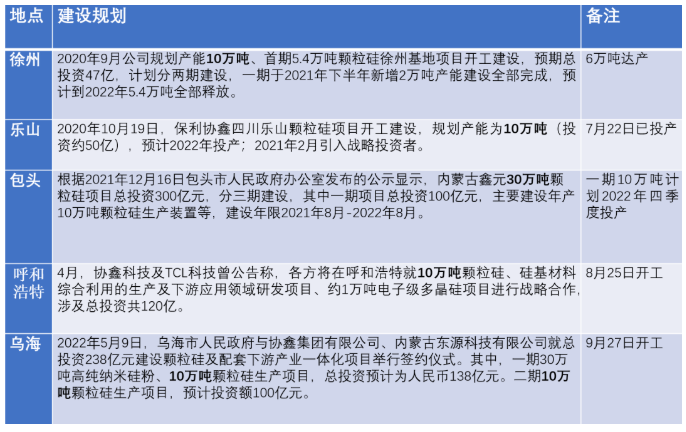

根据协鑫集团对发布的项目合作协议,现在颗粒硅项目(含规划)基地已包括徐州、乐山、包头、呼和浩特、乌海等地,规划产能80万吨。

有协鑫内部消息人士透露,明年协鑫颗粒硅的产能还会继续扩张,将突破百万吨。他还开玩笑说,等到明年,颗粒硅将会体现出巨大优势,”现在使劲加码传统产能的这些企业,到时候哭都找不到地方”。

注:协鑫颗粒硅产能规划(部分)

今年上半年中国多晶硅产量为36.5万吨,协鑫生产的颗粒硅为1.1677万吨,号称拥有1.5万吨颗粒硅的陕西天宏产能并不稳定,偶有停产。上半年,颗粒硅出货量占中国多晶硅市场的3%并不断提升。

今年6月,协鑫官微宣布,公司2022年颗粒硅产能将达26万吨——协鑫目前拥有棒状硅产能4.5万吨,颗粒硅产能8万吨。

前三季度2.29万吨的出货量,相比其庞大的产能规划显然有些滞后。除了今年疫情、限电等因素外,或也与颗粒硅在技术、工艺上的成熟度有关。

协鑫集团发言人向笔者透露:“颗粒硅是新技术,其所需要的大型设备都是自行设计的,受疫情影响,有时设备运输都困难。此外,乐山10万吨的项目也要逐步解决技术性问题,并不是那么容易的。”

最近协鑫又发文称:现在颗粒硅产能已经在提升不少,日产已达251吨。这位负责人表示:“现在颗粒硅达到了日产日销”。

参与协鑫科技定增不久的鸿商控股已经有所获益,在今年7月开始减持。

今年7月22日,协鑫就宣布乐山10万吨产能投产,但是爬坡并没有预计得快,三季度末只有2万吨的模块达产。本月下旬乐山基地第二模块有望达产。

行业人士普遍预测,随着多晶硅产能释放,硅料拐点最晚会在明年年中出现。在30万/吨的市场行情中,成本其实已经无关紧要,能不能释放产能,才是最最重要的。这可能会让朱共山焦虑吧。

03

成本有优势,能跑赢自己,却未必能跑赢对手

电费是多晶硅的一项重要成本。协鑫披露,颗粒硅已将每公斤电耗降低到14.8度,改良西门子法每公斤的电耗在60度左右。这样,如以0.5元/度计算,每公斤颗粒硅可以比棒状硅降低电费成本22.6元。

降低能耗的同时,不同地区的大工业电价,对协鑫的成本也有一定影响。协鑫在江苏徐州的电价是0.65元/度,在内蒙的电价是0.24元/度,今年9月取消优惠后为0.4元/度,在四川乐山的电价是0.3元/度。以此测算,其在乐山生产一公斤硅料,可比徐州生产颗粒硅降低电费成本5.25元。

新特能源和大全能源披露过多晶硅的成本,据此可以看出协鑫颗粒硅在行业中所处位置。

大全能源披露:2022年上半年,多晶硅的单位成本为63.14元/公斤,同比增长超五成。2019年、2020年、2021年多晶硅的成本分别为49.48元/公斤、41.38元/公斤、42.09/公斤。

新特能源披露:2022年上半年受原料成本增加等因素影响,硅料成本为7.8万元/吨,技改后硅料成本将会降低。

硅料龙一通威股份在中报和三季报预告中均没有披露毛利率。但据本月一篇媒体报道,其成本约在3-4万/吨。以上半年的硅价测算,即使按4万/吨的成本来计算,通威的每公斤毛利约在170元,在第三季度 ,按300元/公斤的硅料价格计算,其第三季度的毛利应在260元/公斤左右。

传闻称“成本控制之王”刘永行领导的东方希望,颗粒硅成本仅为2.5万/吨。这样算下,今年第三季度,东方希望的单位毛利将达到惊人的275元/公斤。不过,新特能源认为,今年原料成本普遍抬升,东方希望今年2.5万/吨的成本很难实现。当然,东方希望自建电厂的模式在未来也很难复制。

综上所述,协鑫颗粒硅用徐州的高电价和大全基本打了个平手。未来假使协鑫在内蒙、乐山的产能释放,协鑫颗粒硅可能会比大全、新特等有一定成本优势,但与通威、东方希望相比,仍会有相当差距。

从售价和市场认可度上,颗粒硅并没有优势。据一位知情人士透露,协鑫颗粒硅的市场售价比棒状硅低约10%。这可能是由于协鑫推广颗粒硅产品的需要,亦可能是由于颗粒硅的性能未得到下游的全面认可,也可能是因为长协订单对价格的约定略有不同。就此,协鑫科技首席科学家蒋立民多次强调:“不要给颗粒硅打上差的标签。”

正在加载...

正在加载...