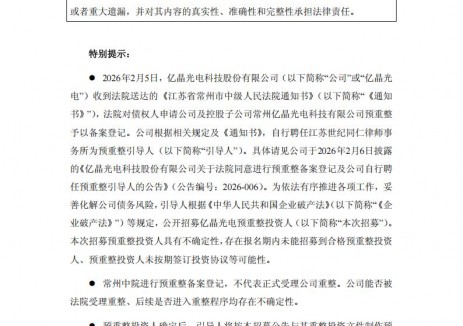

切换行业

切换行业

2022年初以来,在地缘政治和上游硅料涨价的双重压力下,我国光伏组件环节仍呈现出良好的发展态势。在供给侧,1-8月国内光伏组件产量约170GW,达到2021年全年总产量的90%以上。在需求侧,1-8月全国光伏新增装机达44.47GW,同比增长101.6%;同期组件出口量则已超过2021年全年出口量。

国内分布式光伏持续发力,海外市场需求同比大增

国内市场对组件需求量的大幅走高,离不开分布式光伏新增装机量的显著提升。以2022年1-6月为例,全国分布式光伏新增装机19.65GW(其中户用光伏新增装机8.91GW),大幅超越集中式光伏电站11.22GW的装机规模。

2022H1,集中式电站新增装机规模不及分布式,主要源自硅料价格持续上涨造成的影响。2021H2以来多晶硅价格的上涨,带动硅片、电池及组件等环节的成本逐渐上扬。面对不断被压缩的利润空间,硅片及组件等环节不得不将成本压力向下游传导。组件环节向下游传导成本压力的过程中,国内大电站项目对明显上涨的组件价格接受度较低,导致集中式光伏新增装机量受限。

和集中式电站项目相比,国内分布式光伏市场对组件价格上涨的接受度更高。同时,海外市场受缺电、电价高企的影响,新增光伏装机量高涨,光伏组件需求同比大增,且对组件价格的容忍度较高,促使海外市场成为当前支撑组件需求侧高度景气的核心因素。

组件出口量价齐升,欧洲市场高度景气

海外市场需求高涨,带动我国光伏组件出口量价齐升。2022年1-8月,光伏组件出口量突破100GW,对应出口额达302.7亿美元(约合人民币1980亿元),两者均已超过2021年全年总值。

出口市场方面,欧洲、亚洲和南美洲构成了我国2022年1-8月光伏组件的主要出口市场。其中,俄乌冲突影响下,欧洲能源转型的步伐加快,对光伏组件的需求较大。2022年1-8月,欧洲由我国进口光伏组件金额合计达163.6亿美元,在我国组件出口总额中的占比过半。

8月31日,俄罗斯通过“北溪-1”管道向欧洲进行的天然气供应已暂停。9月末,“北溪”管道被破坏的噩耗,更使欧洲天然气供给侧修复变得遥遥无期。随着俄罗斯对欧洲天然气输送量的大幅削减,欧洲对新能源的需求势必上涨,2022H2欧洲光伏市场将持续加速发展。

西班牙市场或成最大黑马,出口地区排名将洗牌

就出口市场进一步细分,2022年1-8月荷兰依然是我国最大的光伏组件出口国,出口额达79.6亿美元,在我国光伏组件出口总额中占比约26.3%。荷兰拥有欧洲最大的港口,近年来成为欧洲光伏组件的集散地,荷兰市场的持续火热也反映出欧洲市场对光伏组件的需求量将持续居高。

巴西地区终年光照条件良好,且当地政策对光伏发电有利,推动巴西市场对光伏组件的需求在近年来迅速增长。2022年1-8月,巴西在我国光伏组件出口市场中的排名仅次于荷兰,出口额超30亿美元。同时,巴西也是我国在南美洲最大的光伏组件出口市场,2022年1-8月我国向南美洲市场出口的光伏组件中超过70%流向巴西市场。

受组件进口关税和抢装因素影响,2022Q1印度市场对光伏组件的需求激增,组件出口额达24.9亿美元,已超过同期我国向荷兰市场的组件出口额。自2022年4月份印度对进口光伏组件征收40%的基本关税后,我国向印度市场的组件出口额大幅减少,印度市场排名逐渐落后于荷兰及巴西。

2022年1-8月,我国向西班牙市场的组件出口额达21.3亿美元,西班牙一跃成为我国第四大组件出口市场,而2020年和2021年西班牙在我国组件出口市场中仅排名第六。2022Q2起我国向印度市场组件出口额锐减的背景下,西班牙有望超越印度,跻身2022年全年我国光伏组件出口市场Top3,并成为2022年我国组件出口市场的最大黑马。

以荷兰、西班牙等为代表的欧洲光伏市场需求旺盛的背景下,叠加其他区域市场的影响,将促使2022H2我国光伏组件出口市场持续向好,全年光伏组件出口量或超155GW,对应出口额约3000亿元,辅材行业将迎来巨大市场机遇。

正在加载...

正在加载...